自打上市之後,小米的股價表現就如同坐上了過山車。上市後一度漲到了 22. 2 港元,也有過破發的尷尬時刻。

當然我們也知道,現在大環境整體萎靡,小米的股價表現並不能說明太多公司業務層面的問題,最終還是要回歸到數據表現上。

今天,小米集團公布了2018年二季報,這也是小米集團上市以來的首份財報。

財報顯示,小米2018年第二季度收入452.36億元,同比增長68.3%,環比增長31.5%,經調整利潤21.17億元,同比增長25.1%,環比增長24.6%。整個上半年,小米收入796.48億元,同比增長75.4%;經調整利潤38.16億元,同比增長62.2%。

整體看起來是一片大好。不過,作為最受爭議的上市公司之一,我們還是得通過數據的表象看到小米實質的表現。

1. 手機及出海:穩中求進

在無數人唱衰的情況下,小米的基本盤——手機,還是交出了一份亮眼的答卷,財報顯示:

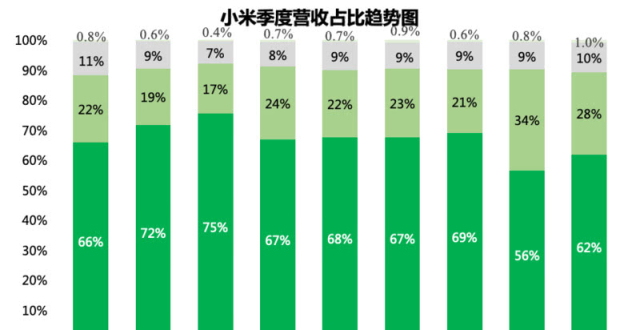

2018年第二季度,小米手機銷量達3200萬部,同比增長43.9%,受高端旗艦的優異表現影響,大陸地區手機平均售價同比增長超25%。在銷量和平均售價的共同帶動下,小米手機業務收入達305.01億元,同比增長58.7%。

其中,小米特別強調了“大陸地區手機平均售價同比增長超25%”,這當然要歸功於小米在 5 月底推出的八周年旗艦機小米 8 以及更早時間的 Mix 2s。

推出之時,小米 8 因為外觀上的不作為飽受批評,然而實際上,小米 8 的表現是相當不錯的,618 期間,京東、天貓等平台,小米 8 都斬獲了新品冠軍的位置,小米財報也披露,一個月時間,小米 8 銷量就突破了 110 萬台,這個數字稍遜於榮耀 10 破百萬的 25 天,但也能說明,小米 8 已經可以算是中高端市場的主要玩家之一了。Mix 2s 雖然銷量不及小米 8,但勝在單價更貴,對於提高平均售價也有一定的推動。

不過財報中提到的“平均售價”增長,一是因為受通脹和元器件價格上漲等原因,如今旗艦手機的價格普遍提高,這是行業趨勢;二是因為二季度剛好是小米推新品的時間,尚不足以說明小米擺脫了千元機主導的現狀——2018年第二季度,小米手機的平均售價為每部人民幣952.3元,而2017年第二季度為每部人民幣863.8元。

另外一個問題是,小米手機的增長依然主要來自海外,IDC 數據顯示,小米二季度在中國市場隻取得了 2% 的同比增幅,為“華米OV”中的最低值。

而在全球出貨量上,小米同比增長 48.8%,增速在前五大品牌中排名第一。

國內市場競爭激烈,出海成為國產手機廠商的必經之路。小米依然維持了高增速,但壞消息是,相比較去年,增速的領先優勢已經沒那麽大,尤其是華為在出貨量大幅領先的情況下,也實現了 40.9% 的增長。

在主力市場——印度,小米雖然維持了第一的位置,但其和三星的差距已經微乎其微。另外,虎嗅文章《小米印度失速》中也提到,相比以往,小米的增長越來越依賴於廉價手機。

小米也明白羊毛不能總逮著一隻羊薅,於是我們能看到小米把業務擴張到了更多的國家,財報顯示,小米在印尼亦的出貨量已經排到了第二;2018年5月,而西歐的智能手機出貨量同比增長超過2700%。根據Canalys的資料,截至2018年第二季度,小米在25個國家及地區的智能手機市場排名前五。但在歐洲等市場,小米仍在起步階段(這也是增速飛快的原因),和華為等品牌還沒到正面交鋒的階段。

除了擴張市場,小米也不滿足於只在海外推出廉價產品,其推出了子品牌 POCO Phone,欲進軍高端市場(隻不過打得還是“最便宜驍龍845”的名號),並且小米之家也已經開到了東南亞、歐洲和非洲。

簡而言之,小米手機的平均售價和收入都有了明顯提升,但出貨量的增長依然來自海外。

2. 互聯網服務:還是那個老大難

小米在高速增長的同時,互聯網服務變得越來越像那個付不起的阿鬥。在互聯網服務部分,小米甚至沒法挑出一個表現優異的部分來著重介紹。而這部分故事講不通,是唱衰小米派最有力的論據。財報顯示:

2018年Q2,小米互聯網服務分部收入為人民幣40億元,同比增長63.6%,其中,廣告收入同比增長69.6%至人民幣25億元,遊戲收入達人民幣 7.04 億元,同比增長25.5%。

MIUI的月活躍用戶增漲41.7%至2018年6月的2.07億人,平均每用戶互聯網服務收入增至19.1元。

但是,互聯網服務的漲幅依然不及整體漲幅,這還是在基數較低,更容易出現喜人增長數字的情況下。

更壞的消息是,互聯網業務在小米營收中的佔比也在逐漸下降,Q2 其佔比僅為 8.8%,而 2016 年全年佔比為 9.56%,2018 年 Q1 為 9.4%。

互聯網服務的收入主要來自幾部分:廣告、金融及其他增值業務。

廣告方面,小米可以說已經是盡力了,各個應用、系統界面都能看到小米開放出的廣告位置,再加上資訊流廣告的興盛,導致這是漲幅唯一追上平均增幅的業務。但在 Q2,小米廣告出現了 P2P 廣告“爆雷”的負面事件,這背後也反應了小米互聯網業務的盈利焦慮,P2P 廣告向來大手筆,為了營收,導致平台接廣告饑不擇食。如今相關廣告被關停,具體影響要等到下一份財報上見分曉了。

這種頹勢自然是其他互聯網業務增長不利,金融方面,小米流量變現能力較弱,再加上如今監管趨嚴,日子就更不好過了。小米招股書顯示,小米金融或將被拆分,而此前有消息傳出小米將進軍虛擬銀行,而CFO周受資在財報會議上也表示正在認真調研。

而其他增值服務上,小米隻披露了遊戲的數據:這個營收大頭僅實現了 25.5% 的增長,如今管道、產品都被騰訊壟斷,這方面突圍的可能性較小。而其他諸如小米影片、小米音樂,不說也罷。

小米在互聯網業務上依然在做著各種各樣的努力,但現實是,它的故事依然不好講。

3. IOT 及智能硬體:如今小米最有希望的業務

這是小米 Q2 最亮眼的部分——2018年第二季度收入達103.78億元,同比增長104.3%。這主要是來來自於小米電視的增長,以及爆款小米手環推出了新品。

小米特別強調了小米電視的增長——2018年第二季度同比增長超過350%,成為中國第一品牌。在樂視倒下以後,小米在國內智能電視市場已經沒有實質性的對手,暴風的體量尚不能和小米正面競爭。產品上,小米電視也延續了一貫的高性價比,而遍地開花的小米之家也給電視營造了很好的展示和銷售的機會。

另外兩組數字同樣值得關注:

截至2018年第二季度末,約有115百萬件連接的小米IoT設備(不包括智能手機及筆電電腦),環比增長15%。近1.7百萬名用戶擁有五台以上小米IoT設備(不包括智能手機及筆電電腦),環比增長19%。

小愛同學的月活躍用戶已經超越了3000萬,從2017年3月到2018年7月底不到一年半的時間,累計被喚醒超50億次,僅2018年7月就被喚醒了10億次。

這說明了兩個問題:1. 許多用戶確實用多個小米設備組成了“智能家居系統”;2. 用戶們確實在高頻使用小米設備,而這兩點小米 IOT 能保持活躍和進一步增長的保障。

當初雷軍開始布局 IOT 時,不知道會不會想到,它有一天會成為小米最強勁的業務。

小米依然是那個小米

小米創業已有八年,上市可以算是一個新的開始。

但從這第一份答卷來看,小米還是那個小米,它依然是一家硬體為主導的公司,手機加上 IOT 貢獻了 90.9% 的營收,並且還在持續增長,相對的,互聯網服務依然沒有起色,甚至看不到有可能實現增長的太空。

當然有增長總是好的,大不了以後換個說法嘛。