【獵雲網(微信:ilieyun)北京】7月4日報導(文/嶽麗麗)

7月4日消息,昨晚,滬江教育在港交所提交招股說明書。

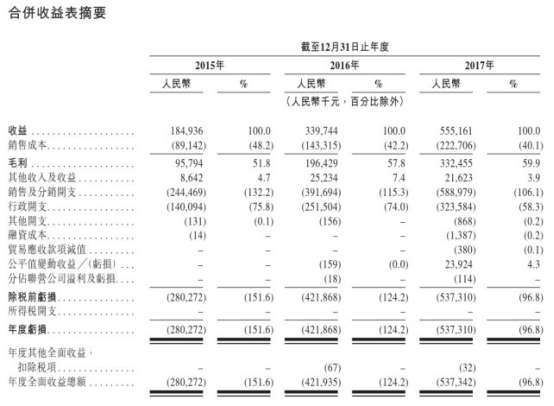

招股書顯示,其2015、2016、2017年營收分別為1.85億元、3.40億元、5.55億元,複合年增長為73.3%;淨虧損分別為2.80億元、4.22億和5.37億。

滬江方面表示營收增長主要由於自有品牌課程業務分部所得收益增加。而虧損產生的原因主要由於持續投資以擴充技術、研究和開發相關工作的專家團隊、廣告及推廣開支增加,尤其自2015年起;以及擴充銷售及行銷團隊,尤其自2016年起推出不同的VIP及旗艦課程。

經營活動產生的現金流量淨額方面,2015、2016、2017年分別流出1.19億元、2.72億元、4.31億元,主要源於滬江持續加大行銷和宣傳力度以及配合品牌推廣策略及業務發展而產生巨額預付款項、其它應收款,並且於2017年開始接受學生分期付款導致。

根據招股書,滬江的研發開支分別為主要包括技術人員的雇員福利開支。截至2017年12月31日,滬江已擁有將近600人的技術團隊,研發費用分別為人民幣9060萬元、人民幣1.65億元、人民幣2.3億元。

從招股書來看,儘管上述開支的絕對總金額持續增加,但有關金額佔總收益的百分比持續下降,主要由於其對相關成本及開支的有效控制以及因憑借先進的技術能力成功推出廣受認可的課程及服務,致使收益增長所致。

值得一提的是,滬江的毛利水準在逐漸提升,2015年其毛利率為51.8%,2016年為57.8%,2017年為59.9%。主要是由於業務擴張帶動收益增加,增幅超過銷售成本的增長。

其中,自有品牌課程業務分部的毛利率由截至2016年12月31日止年度的58.2%增至截至2017年12月31日止年度的60.8%,英語交流技能課程的毛利率上升,主要因自2016年年底以來開始就相關課程直接招聘外教,而非委託招聘機構聘用相關老師。

滬江:構建互聯網教育生態平台

有別於其它的在線培訓機構,滬江是一家教育科技公司,以科技賦能教育,構建互聯網教育的生態平台。滬江現有業務主要分為自營品牌課程業務滬江網校以及CCtalk兩部分,通過雙引擎驅動實現打造互聯網教育平台的目標。

招股書顯示,截至2017年12月31日,自有品牌課程覆蓋四大門類近2000門課程,能夠有效覆蓋從K12到大學生、研究生和職場人員對不同科目下應試與培訓的產品需求。

自2016年10月成立以來,2016年10月CCtalk平台成立,截至2016年及2017年12月31日,CCtalk平台掛網課程全站交易分別為人民幣380萬元及2.36億元;平台付費用戶達到20922人和255298人;截至2017年12月31日,CCtalk平台上的課程為73795門,覆蓋語言、職業技能、文化與科學、K12四大門類。

招股書顯示,目前絕大部分收益來自自有品牌課程業務分部,CCtalk平台業務分部則從2017年起,開始產生收益。

8個人8萬塊錢,8張轉椅起家

滬江的歷史可以追溯到2001年,當時創始人伏彩瑞還在上大三,滬江在上海一所大學裡就誕生了。2005年畢業之後,伏彩瑞就慢慢把它做成了一個企業化的網站,逐漸發展了起來。當時是從8個人8萬塊錢,8張轉椅,就在浦東的一個民宅裡一路走過來。

起初推出了非營利網站滬江語林網,該網站為滬江網的前身,同時亦是中國英語學習BBS小區的先鋒之一,用戶可以在該網站上分享外語學習材料和經驗。2001年至2006年,進一步擴充產品及服務種類,推出滬江英語、滬江日語和滬江部落。

2006年,伏彩瑞與聯合創始人成立上海語林網絡技術有限公司,提供互聯網外語學習服務。經過三年多的業務拓展,2009年如今的滬江教育科技(上海)股份有限公司正式成立。

數據顯示,截至2017年12月31日,約有1.7億名累計用戶,其中約810萬名為付費用戶,包括自有品牌課程的約780萬名學員及CCtalk平台的約30萬名付費用戶。

招股書顯示,滬江教育合計融資9輪,總金額約16億元。其一致行動集團通過互捷投資、互江投資、互吉投資、上海成塔、互元投資及互年投資的相關權益,實際控制61.30%的投票權。另外,百度持股3.18%,皖新傳媒持股1.32%,上海產業文化基金持股1.2%。

滬江董事會共有10名董事,其中3名執行董事、3名非執行董事、4名獨立非執行董事。包括漢能投資董事長兼CEO Chen Hong,著名財經作家秦朔等。

根據弗若斯特沙利文數據,於2017年12月,按月活躍用戶計算(2017年平均月活用戶約4000萬),滬江在中國所有教育技術公司中排名第一。

伏彩瑞曾說過,一家做教育的企業至少應該沉澱7年的時間。如今滬江已經沉澱了17個年頭。

“其實滬江能發展這麽久,它的獨特性讓它能活到今天連我自己都是沒有想到的。”

伏彩瑞曾在此前接受媒體採訪中說道,“我們前五年就是一個公益網站,沒有想過做生意。後面三年時間也沒有想活下來,就想盡個興,做了三年,結果還沒有倒閉,並且讓我抓住了三個機遇,之後就發展得很快了。

第一個機遇:做了PC端的滬江網校,成了B2C網校中最大的平台;

第二個機遇:抓住了移動互聯網的尾巴,滬江從一千多萬用戶一下變成一個多億。

第三個機遇:從移動戰場重金加入到“人工智能+教育”上。伏彩瑞認為未來三年一定是“人工智能+教育”的舞台。

伏彩瑞也曾自我拷問:“滬江為什麽發展這麽慢,用了十幾年的時間才做到今天的成績?”據了解,滬江前五年做都在公益化運營。另外,滬江又肩負起許多社會責任,2015年滬江開始啟動公益計劃“互加計劃”。伏彩瑞曾經說過,“我的夢想本不是成為一個百萬富翁,而是想要幫助更多的人”。

招股書也顯示,截至2017年12月31日,滬江的互+計劃已經服務海內外3000多所中小學,對100萬餘名學生產生積極影響,向超過10萬名當地教師提供系統性培訓及協助。

在伏彩瑞看來,無論是傳統教育還是“互聯網+教育”本質都是教育,不是一門生意。另外,教育也是一個沒有人能壟斷的生意,必須由關注內容和用戶的人來建設,而不是關注生意的人做教育。

上市夢

據了解,滬江的上市夢最早可以追溯到2012年。按照伏彩瑞的說法,早在2012年滬江就具備上市的條件,但後來滬江卻放棄了。伏彩瑞曾表示,“我們發現整個移動時代來了,是上市去做一個小公司還是做一個能夠迎接時代浪潮的大企業,我們選擇了後者。”

但在2015年10月,滬江完成D輪10億人民幣融資的時候,伏彩瑞就表示,滬江目前已完成股改工作,並做好了在國內上市的充分準備。

而且在2014、2015年期間,伏彩瑞也曾多次被問到上市計劃,他的回應也都是:“滬江作為土生土長的上海公司,會盡可能選擇國內市場。”

其實,從去年D輪開始,滬江一直想去戰略新興板,但由於今年政策原因戰略新興板被取消。對於緣何鍾情國內市場,曾有內部人士對相關媒體表示滬江創始團隊一直認為教育行業創業公司應在國內上市,教育產業一定是民族的國家的,將資本放到國內其實是更好的選擇;其次,滬江的用戶大部分在國內,有利宣傳,巨大的品牌效應是國外上市所不能比的。另外,海外上市能帶來集中曝光和短暫利益,但從長期來看並不利於企業和用戶的長遠利益,滬江也並不急於上市套現。

據有關數據顯示,國內A股目前沒有一家真正的教育培訓公司。相反,教育類公司開啟海外、港股上市熱潮,尤其今年以來,3月下旬,尚德機構、精銳教育、樸新教育正式登陸紐交所。港股今年也新增中國新華教育、21世紀教育,而此前已有益達教育、希望教育、華圖教育、春來教育、博駿教育等多家教育公司衝擊港交所。

相關媒體也表示,相比A股,港股不僅IPO的效率很高,而且獨立的教育版塊已經基本形成,板塊效應明顯,基於以上因素,都會刺激教育公司加快海外上市的步伐。

相比之下,A股上市之路“道阻且長”。

但i-EDU投資人俱樂部此前發文稱初心不改的滬江,雖然暫時選擇了港股,但同時也為A股上市留了一定余地,先H股後回A股的話,流程上會順暢許多,只要正常審批即可。

但不論在哪上市,在伏彩瑞看來,上市只是創業的副產,經濟目的不應成為創業的主要目標。上市也只是起點,正如招股書中提到,滬江將繼續加大針對基礎互聯網教育科技研發的投入、不斷提高自有品牌課程業務板塊的市場領先地位和盈利能力;強化以CCtalk平台為中心的生態系統建設,提升盈利能力;以開放的態度鏈接更多合作夥伴,積極打造教育技術生態系統,實現產業共贏;繼續投入提升我們的品牌價值,提升公眾對我們產品和服務溢價的認可。

“當你改變了千千萬萬人學習的方法,其他的東西就一定水到渠成了”。成功上市後,滬江能否秉承初心、即將“成年”的滬江又將如何蛻變,我們拭目以待。