微信公眾平台併購優塾(moneyC2C)首發,更多文章可微信關注我們的公眾號併購優塾。

注意,一個超級純正的「二胎概念股」,馬上要登陸港股了。

這,是國內母嬰市場典型的「獨角獸」——早在2016年的7月,它就獲得了由復星集團領投、經緯等跟投的約30億人民幣融資。

這還不算什麼,就在它遞交IPO招股書之前,還獲得阿里巴巴的戰略投資,新一輪融資後估值約140億。

注意,高達140億的估值。

直接來看業績:

2015年到2017年,營收2.00億元、5.10億元、7.30億元,稅後利潤為-2.86億元、-9.35億元、-9.11億元,經營活動產生的現金流凈額為-1.55億元、-2073.1萬元、1.70億元,毛利率為54.61%、53.06%、63.20%。

啥情況,一個估值140億的公司,竟然三年累積虧損20多億?不是說好的獨角獸嗎?

可是,看數據:

明明是國內排名第一啊——2017年月平均活躍用戶為1.39億,是國內毫無爭議最大的母嬰社區平台,在App下載量、用戶活躍度等多個維度,都保持絕對領先。並且,早在2013年,它就已經超過美國母嬰社區Babycenter,成為全球第一的母嬰垂直社區。

而且,明明是一個高速發展、天花板極高的行業啊——據艾瑞預測,截至2018年末,國內母嬰家庭群體規模將達到2.9億,母嬰行業市場規模將超過3兆元,並且將以每年新增300億元的規模高速推進。

更何況,明明就是風口上的行業啊——在「二胎政策」之下,據易觀發布的《2018中國互聯網母嬰市場年度綜合報告》,2017年中國母嬰商品網路零售總額約3877.5億元,環比增長32.3%,並且到2020年預測母嬰商品網路零售總額將達到6637.2億元,年平均增速將達15.2%。

好,數據看到這裡,幾個值得深入思考的問題來了:

1)在一個3000多億的市場裡,作為行業裡全國排名第一的垂直社區,為啥是虧損的?

2)所謂垂直社區,披著互聯網的外衣,到底是一門什麼樣的生意?

3)阿里巴巴以140億的超高估值入股,這背後,究竟是怎樣的邏輯?

此外,關於對於企業、私募基金影響重大的CRS稅務問題,多說幾句。還有不到兩個月,將正式開始跨境資訊交換,涉及海外投資的各位,你們聽著:如果不及時做好稅務規劃,可能得小心了!

為了讓大家深入了解境內外稅務規劃架構,以及其中的稅務難點,7月28-29日,「CRS以及海外財富管理和稅務規劃」研討會,優塾特邀顧問將系統地幫大家解決痛點,之前這個主題來聽的用戶收穫巨大。這次,大家要報名的抓緊時間啊。

處於募資寒冬下,作為GP,只有通過基金架構設計、稅務規劃,幫LP省下真金白銀,才能維持和LP粘性更強的關係,8月11-12日,「資管產及私募稅務規劃003」研討會,我們幫大家解決痛點。之前這個主題的活動,爆滿,並且評價很高,名額有限,先到先得!

另外,我們終於出新書了!這本《上市公司財務調節案例》,分析會計準則的實操應用,以及上市公司如何神不知鬼不覺調節財務數據。值得你仔細研究。

同時,對本案所說的「固定資產、研發費用」問題,以及上市公司的各種財務套路,建議細研究、財務鍊金術、、,每日精進,必有收穫。

— 01 —

中國互聯網江湖的重要分支

▼

1999年3月,天涯社區成立,開辦了股票論壇、天涯雜談、電腦技術、情感天地、旅遊悠閑等欄目。同年10月,天涯論壇訪問統計總是高達10萬人次。

天涯,是中國互聯網領域一個標杆性的公司。從它開始,社區,以及垂直社區迎來了爆發。

1999年,蔣濤成立了CSDN,為我國最大的開發者社區,全球範圍內註冊用戶超過1800萬,之後它靠線下雜誌,傳統媒體、舉辦會議活動、培訓等方式變現。

2001年,伏彩瑞創辦了在線教育論壇滬江英語,它從英語論壇發展為在線教育網站,也是我國最早的BBS之一。就在前不久,2018年6月,在港股遞交招股書,估值約為180億元。

2002年,李天天創辦了丁香園,從醫療文獻檢索論壇做起,往醫療行業的服務方向發展,2018年4月,完成了D輪1億美元以上的融資,本輪估值10億美元。

這些,都是PC時代各個領域響噹噹的垂直社區。仔細看看它們,都是典型的慢生意,滬江創辦17年仍在虧損,丁香園創辦16年估值也只有10億美元,而CSDN已經創辦接近20年,在技術圈內名噪一時,但自2013年A輪融資後就沒有新的融資動向。

今天我們要研究的案例,也是從PC時代就崛起的垂直社區之一,它是從母嬰論壇做起。

說起寶-寶-樹,不得不提一個人:40歲開始創業的王懷南。

王懷南,先後獲得清華大學文學學士學位、哥倫比亞大學社會學碩士學位及美國喬治敦大學工商管理學碩士學位。

畢業後,王懷南留在了美國,他先後就職於保潔公司品牌經理、雅虎行銷經理。

2005年,他回國加入一拍網(雅虎持股67%),任CEO。但是不久,阿里巴巴就收購了雅虎中國,之後獨家持有一拍網100%股權。同年11月,王懷南加入Google, 主要負責東南亞市場。

一拍網雖然被阿里巴巴收購,但收購後一拍網業務即處於半休眠狀態。一拍網原有的員工已經被陸續分流到阿里巴巴、雅虎、淘寶等各自選擇的新平台工作。2006年1月,一拍網的用戶全部導流到淘寶網,這意味著一拍網被關閉。

自從2005年他帶著妻子回國,在北京生活了一段時間後,王懷南發現,生活很不一樣。在美國,整個社區系統都很完善,孩子們有一起玩耍的時間,母親們也有交流的地方,而回到了北京,這樣的氛圍瞬間淡了很多。

之後,趕上王懷南的老婆懷二胎,她發現自己在網路上居然很難找到和母嬰相關的資訊。

這個現象讓王懷南陷入思考。

他接受媒體採訪時曾說,世界上有兩種生意,一種是滿足所有人的某一類需求,比如購物、搜索、郵箱;第二種滿足某一類人的所有需求,也就是現在說的垂直電商。 [3]

當年,王懷南已經有40歲,發現育兒的市場空白後,決定從這裡入手創業。按他當時的推算,中國每年有2000萬新生兒,而這些家長中,只要有20%的人上網,從中獲取資訊,那就是一個龐大的細分人群。

2007年,王懷南、邵亦波、孫志俊共同出資了幾十萬美金,創立寶-寶-樹。

這一年,垂直社區中的另一家公司——汽車之家,在汽車這個賽道中,開始有了龍頭的趨勢,日均瀏覽量突破千萬,網站月度總體流量攀升至國內汽車網站第一位。直到今天,汽車之家仍然是國內垂直社區中排名最靠前的頭部公司之一。

曾經在谷歌的工作經歷,讓王懷南明白一件事:不要問用戶的需求,而是需要產品經理來引領用戶去了解未來。 [3]

帶著這樣的產品思路,王懷南制定的規劃是:在孕期和新生兒階段,布局剛性、高頻的育兒知識需求,再下一步是孕婦間的交流和育兒記錄,最後一步是電商。

王懷南提出:網站運營的頭七年不做電商,僅提供交流的線上平台。因為社交平台天然比電商平台更具有市場親和力。 [4]

所以,寶-寶-樹最初做的就是知識交流,讓爸爸媽媽們無限上傳照片和問答,讓媽媽們之間互相做知識分享。

2007年它剛上線時,iPhone才剛剛發布,國內仍處於PC時代,直到2011年3G網路到來,使得移動互聯網行業開始了爆發。

並且,這一年除了移動互聯網的風口之外,還有一個風口——我國開始實施雙獨二孩政策,是指夫妻雙方都是獨生子,可以生二胎。

2012年初,本案開始將90%的人力、物力統統放到了移動端,聚焦做了兩款APP。[5]並且,在2013年拓展了自己的線下早教業務,成立了米卡家庭早教俱樂部。

同年,它獲得了教育領域頭部機構好未來的戰略投資1.5億元人民幣。這一年,我國開始實施單獨二孩政策,是指夫妻雙方,有一方為獨生子,就可以生二胎。

2015年2月,其推出母嬰電商平台——美囤媽媽,主打特賣活動。同年的7月,獲得C輪3億美元融資,投資方為聚美優品。此時,其註冊用戶已達1600萬,已經超過美國母嬰社區Babycenter,居全球第一。

2016年1月1日,全面二孩政策實施,不限制夫妻雙方的條件,所有家庭都可以生育二胎。統計局口徑的2016年中國出生率為12.95‰,屬過去15年以來最高。

2016年7月,孕期育兒類APP月活躍用戶數方面,寶-寶-樹孕育排名第一,活躍用戶數為889.3萬人;其後為競品辣媽幫,活躍用戶數為533.7萬人。

在這一年,趕上知識付費的浪潮,它也開啟了一項新業務——知識付費,包括問答影片課、精品課、快問醫生等。

拓展了知識付費板塊後,它獲得D輪30億人民幣融資,投資方有復星集團、好未來、經緯中國。此後,借力復星旗下醫療健康資源,開設線上知識付費+健康服務業務,並在短時間內實現規模性營收。此後,迅速拉開與其他同類競品之間的差距。

2016年,是本案扭虧為盈的基本面重大節點。

此後,到2017年,前5個月,全國住院分娩活產數為740.7萬人,比2016年同期增加7.8%。在1980年以來的近40年中,中國幾乎只有1980-1987年之間有一波嬰兒潮,到2016年政策放開後,我國將開啟新一波嬰兒潮。

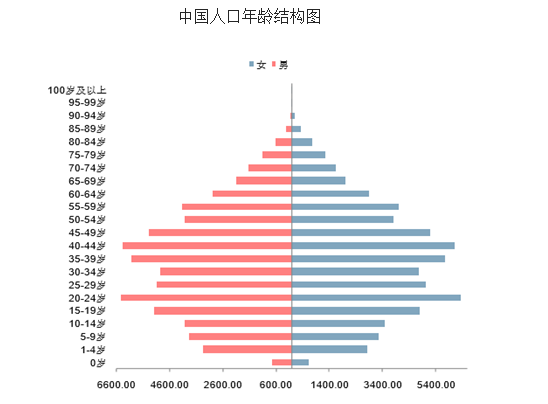

要研究母嬰這個領域,要先對中國的人口結構,以及新生兒數量做一些研究。

(圖表來源:東方財富證券 東方財富Choice)

(圖片來源:中國產業資訊)

根據聯合國數據,中國 25-44 歲人口的規模在 2013 年左右已經見頂,佔全國人口比重的33%左右,未來預計持續向下——這就是所謂的人口紅利下滑。同時,出生率的下移以及人均壽命的增加,帶來老齡人口的攀升。

這,就是中國的人口現狀,也是「二胎政策」的必要性所在,必須從人口結構上為未來長遠的經濟發展提供助推。

(圖片來源:中國產業資訊)

2018年6月4日,寶-寶-樹獲得阿里巴巴億元以上人民幣戰略投資,雙方將開展在電商、C2M(Customer to Maker)、廣告行銷、知識付費、新零售、線上線下母嬰場景等多個層面的深層合作。

2018年6月28日,在港股遞交IPO招股書。

目前,它的競品,在育兒社區上有辣媽幫、孕育管家等,在母嬰電商平台上有天貓、京東,愛嬰室、貝貝、蜜芽,在知識付費上有平安好醫生,在自媒體方面有年糕媽媽、小小包麻麻等。

梳理它的發展史,如果讓你當它家老總,你覺得這門生意的關鍵要素在哪裡?

— 02 —

這個商業邏輯的本質

▼

第一,要跟得上資訊終端發展的節奏,從PC轉型移動互聯網,然後還得趕上自媒體發展的節奏。

第二,要踩準政策變動的節點,從「雙獨二胎」到「全面二胎」。

第三,還要能跟得上資本的喜好,比如,拓展早教俱樂部,拿到好未來投資;拓展電商業務,拿到聚美優品投資;拓展知識付費和健康服務,拿到復星的投資。

第四,未來,還必須在新零售、線上線下母嬰場景方面深挖。

寶-寶-樹,成立於2007年,通過提供母嬰知識平台吸引流量,靠廣告和電商變現。旗下有母嬰知識平台「寶-寶-樹孕育平台」,以及電商平台「美囤媽媽」。

創始人王懷南家族持股26.09%,為第一大股東,任執行董事。復星集團旗下的Startree(BVI)持股24.84%,為第二大股東。此外,它的股東陣營裡還有阿里巴巴,好未來、經緯中國、聚美優品等。

▼

直接來看它的財務數據:

2015年到2017年,本案營收是2.00億元、5.10億元、7.30億元,稅後利潤為-2.86億元、-9.35億元、-9.11億元,經營活動產生的現金流凈額為-1.55億元、-2073.1萬元、1.70億元,毛利率為54.61%、53.06%、63.20%。

注意,報告期內,其營收逐年上升,虧損連年為負(三年累積虧損21.32億元),且虧損幅度還在加大,不過,現金流虧損幅度卻較少,並且2017年經營活動現金流轉正。

出現這樣財務數據,可能是什麼樣的原因?

1)可轉換可贖回優先股;

因優先股影響,按公允價值計入損益的金融負債的公允價值變動,這部分股權價值變動導致的帳面虧損計入損益表中,但其實,並沒有實際的現金形式支出。

2)股權支付工資

上市前,它以股權的形式支付工資,此處我們在研究遊戲平台公司創夢天地的時候有過分析。

如果將可轉換可贖回優先股和股權形式支付工資這兩個因素剔除,稅後利潤為為-1.72億元、4436.2萬元、1.39億元。

注意,數據調整後,2016年其實是盈虧平衡的關鍵點,這一年起,已經實現盈利。

▼

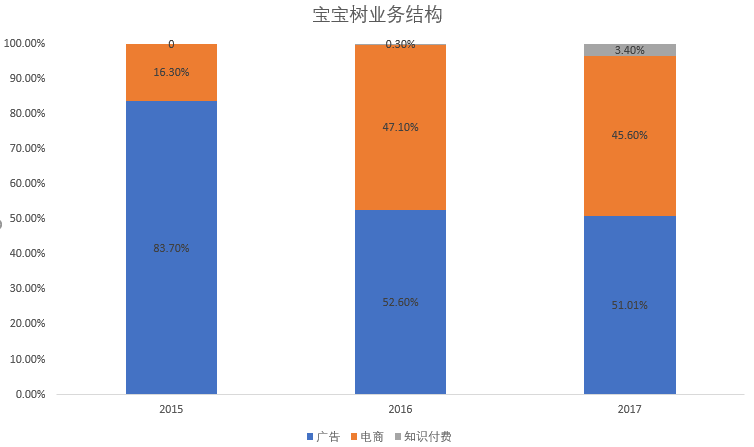

其收入來源,主要有兩大塊:

2015年到2016年,廣告收入為1.67億元、2.68億元、3.72億元,佔營收的比例為83.7%、52.6%、51.01%,電商收入為3266.4萬元、2.40億元、3.33億元,佔營收的比例為16.3%、47.1%、45.6%。

從2016年開始,寶-寶-樹開始推出的母嬰知識付費業務收入分別為168.7萬元、2465.6萬元,佔營收的比例為0.3%、3.4%。

▼

它的商業模式簡單來說,就是:以垂直社區、問答來提升用戶粘性,接著以廣告和電商變現。並且,廣告收入佔比在下降,而電商、知識付費業務在快速增長,可能成為未來的主要收入來源。

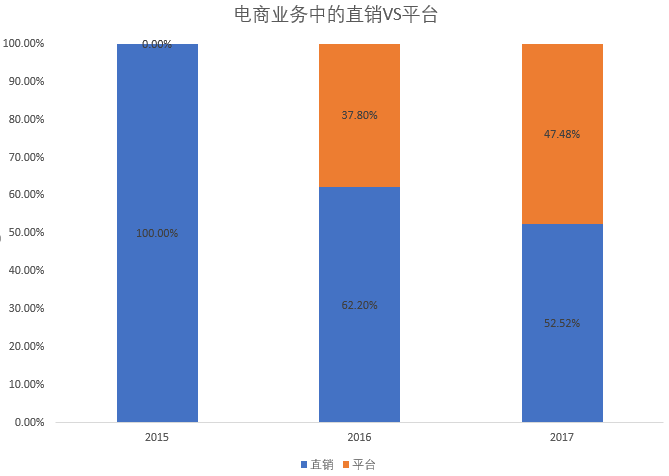

其電商收入,往細了拆,還分為兩部分,一個是直銷(自己直營賣貨),一個是平台(其他商家入駐)。數據上看,電商正在逐漸向平台轉型。

▼

梳理下來,母嬰電商這門生意的流程總共分如下4步:建立平台——引流 (B端+C端)——供貨(自營+B端)——交易——確認收入。

在2016年之前,本案實際上都是虧損狀態。那麼,首先要弄懂的細節就是:錢,都燒到了哪裡?

— 03 —

燒錢,到底嚴重不嚴重?

▼

互聯網公司要燒錢,第一步自然是建官網,做App,維護平台的日常運營更新等,這部分的開支,會在利潤表中的研發費用中體現。

本案的研發開支主要包括員工成本、IT硬體及軟體的折舊攤銷。其中,在2017年,其員工成本佔研發開支的90%,折舊攤銷佔4.9%。

2015年到2017年,其研發開支為5695.2萬元、7281.1萬元、7848.1萬元,佔營業收入的比例為28.48%、14.27%、10.75%。

本案的研發支出,在2015年佔比較高,之後佔比逐年下降,符合互聯網公司在研發投入上的變動趨勢——前期投入大,中後期投入減少。

仔細看數據,2017年已經降低到10%,看樣子這塊燒錢還有降低太空。

除了研發需要資金,在一家垂直社區經營過程中,還有哪裡會比較燒錢?

答案:引流。

垂直電商也是電商。只要乾電商,流量就是生命線,有流量才有交易量,有交易量才有未來營收增長的驅動力。

這塊流量投入,在財報上最直觀的體現,在港股財報科目裡,是利潤表裡的「銷售及市場推廣開支」,也就是A股財報中的銷售費用。

本案,銷售及市場推廣開支包括,員工工資、直銷的物流成本、行銷開支、經營租賃等。

▼

注意,銷售費用中,員工成本佔比升高,行銷開支在縮減。

2015年到2017年,銷售費用為1.93億元、1.40億元、1.46億元,佔營收的比例為96.7%、27.4%、20.0%。

注意,它的銷售費用率在2016了發生了明顯的下降,復星及美股上市公司好未來,也是在這個節點成為它的股東。 對TMT公司來說,銷售費用率出現明顯下降,存在兩種可能:

1)流量已經壟斷,無需引流;

2)採用除廣告之外,其他更加有效的引流方式;

對寶-寶-樹來說,其流量還沒有達到壟斷地步,因此,只有另一種可能,其採用了其他引流方式。

還有哪些方法能更高效?

以我們之前研究過的直播行業為例,映客的銷售費用率從2015年到2017年,分別為34.45%、16.66%、8.73%。同業的另一家公司虎牙,2016年到2017年,銷售費用率為8.62%、4%,佔比更低,且也呈現逐年下降趨勢。

這兩家直播企業在流量上均不是絕對的龍頭,但銷售費用率卻遠低於其他TMT公司,並且呈現出逐年下降的趨勢,最重要的原因就在於直播這門生意的核心不在於通過廣告獲取C端流量,而是通過主播、大V的光環來獲取C流量。

直播行業的銷售費用下降,背後的原因是:大家把錢開始燒到對主播的爭搶上面了。寶-寶-樹同樣是這個道理,作為垂直電商,它與大眾互聯網公司(比如拚多多)的「粗放行銷」不同,用戶群體比較細分,所以重點不在於大範圍引流,而是在於吸引了足夠多的垂直用戶後,提升其粘性和活躍度,進而引導其變現。

這個方式,就是2015年推出的母嬰知識分享社群,也就是其知識付費業務。

根據招股書披露,2015年時,其為了推廣知識付費,在電視和戶外投放廣告較多,燒錢比較嚴重。這個知識付費對其導流的作用有多大?直接來看數據:

2016年,它的營收同比增長60.48%,銷售費用率卻從96.7%下降至了27.4%。

對於垂直電商,知識付費或許不一定是一個大規模變現的管道,但對於引流和提高用戶黏性的效果上,其效果明顯要大於直接投放廣告。

好,研究到這裡,錢已經燒得差不多了,接下來得想想:垂直社區,未來怎麼賺錢?

— 04 —

一件重要的事:變現

▼

寶-寶-樹目前有四塊業務,分別是廣告、直銷電商、電商平台,知識付費。這每一塊業務,分別會對應不同的成本。

1)廣告業務,對應的成本支出為影片廣告製作費。推廣材料費、線下活動成本;

2)直銷電商,對應的成本是存貨成本,即採購成本;

3)電商平台,對應的成本主要是員工成本和系統維護成本,此處,本案並沒有拆細了披露分攤到各個業務的板塊的員工和維護成本;

4)知識付費,對應的成本是機構、專家的內容成本;

從披露的數據來看,它的成本中,電商自營的成本佔比最高,並且呈上升趨勢,其次是員工和廣告成本。

2015年到2017年,存貨成本為3358.2萬元、1.42億元、1.65億元,三年複合增速為121.66%,佔總成本的比例為37.0%、59.4%、61.6%,佔比呈上升趨勢。

2015年到2017年,員工成本為2127萬元、3618.5萬元、4162.7萬元,三年複合增速為39.90%,佔總成本的比例為23.4%、15.1%、15.5%,佔比小幅下降趨勢。

2015年到2016年,直接廣告成本為1456.1萬元、2990.4萬元、1884.0萬元,三年複合增速為13.75%,佔總成本的比例為16.0%、12.5%、7.0%,佔比呈下降趨勢。

報告期內,輕資產的廣告業務,貢獻了主要毛利,其次,重資產的電商,貢獻了另一大塊毛利。

▼

來看本案三塊業務的毛利率情況:

▼

注意,這幾大業務中,成本最重的,就是直營電商,佔據了成本的大頭。並且,直營電商這塊業務,需要自擔存貨跌價風險,那麼,這塊業務的收益和風險到底如何?

— 05 —

有關存貨的一些細節

▼

本案的電商業務中,直銷板塊對電商的收入拉動在逐年減弱,2015年直銷板塊營收佔比為100%,到2017年,這個數據下降到52.52%。

2015年到2017年,存貨為1157.0萬元、4028.2萬元、3629.7萬元,複合增速為77.12%,採用加權平均分計算存貨金額。存貨周轉天數分別為28天、40天、52天,周轉天數呈現遞增。

存貨的周轉在變慢,但其絕對值在2017年開始下降,同年,其電商業務中直營電商的佔比也開始下降。

本案的存貨處於什麼情況,我們通過一些有直銷業務的電商,來看看各家的存貨情況:

聚美優品——2015年到2017年,存貨為9.66億元、6.46億元、6.03億元,存貨周轉天數為36天、65天、49天,採用加權平均法計算存貨金額。

唯品會——2015年到2017年,存貨為45.67億元、49.49億元、69.60億元,存貨周轉天數為30.56天、39.84天、37.86天,採用加權平均法計算存貨金額。

京東——2015年到2017年,存貨為205.40億元、289.09億元、417.00億元,存貨周轉天數為37.52天、40.33天、40.80天,採用加權平均法計算存貨金額。

愛嬰室——2015年到2017年,存貨為3.10億元、3.46億元、3.69億元,存貨周轉天數為98.17天、101.55天、99.44天,採用加權平均法計算存貨金額。

寺庫——2015年到2017年,存貨4億元、7.52億元、11.90億元,存貨周轉天數(2015年未披露)99.83天、111.74天。

幾個數據背後意味著什麼,我們從存貨複合增速、存貨周轉天數複合增速、營收復合增速三個指標之間的關係,來看看幾家公司到底如何。

▼

可比公司中,聚美優品的存貨複合增速為負,同時存貨周轉天數在增加,同時,營收復合增速為負,這說明它的業績下滑,而且貨物還不好賣。

此外,同為母嬰電商平台的愛嬰室(愛嬰室也有線下門市),它的存貨周轉天數(99.44天)明顯高於寶-寶-樹的52天,說明本案的貨賣得還不錯。

說起存貨,還必須關注存貨跌價準備,在港股中,被稱為存貨撥備計提。

2015年到2017年,寶-寶-樹的存貨撥備金額為55.7萬元、194.5萬元、900.0萬元,撥備比例為4.59%、4.61%、19.87%。

注意,2017年它大幅計提了存貨跌價準備。

對於紡織服裝、玩具等行業來說,存貨跌價準備需要重點留意,由於後續這些存貨可能會發生轉銷,從而會存在一定的利潤調節太空。比如我們之前研究的欣賀股份,做女裝生意,在這類生意模式下,如果前一年大幅計提跌價準備,之後又出售了這批商品,會對業績有所影響。

由於出售的商品,是已經被計提跌價的(成本低),再出售時,若銷售價格不變,成本則會下降,導致第二年的毛利率會大幅上升。

我們對比一下同業的存貨跌價計提比例情況,其中唯品會和寺庫未披露計提比例。

▼

可比公司中,只有京東的存貨跌價計提比例在下降。此外,愛嬰室的存貨跌價計提比例明顯低於寶-寶-樹,但是兩家母嬰平台上銷售的商品,種類接近,都是奶粉、棉紡、用品、玩具、嬰兒車、嬰兒床等品類。

對於未來直營業務的發展方向,本案招股書中的描述如下:

「我們的電商分部經營業績亦將受直銷和平台銷售的相關比例影響。由於我們開始與阿里巴巴開展合作,我們預計將縮減直銷業務。」

看樣子,寶-寶-樹的直營電商業務打算收縮,那麼,未來對其最重要的來源,就四個字:電商平台。

— 06 —

收入,到底從哪來

▼

好,未來的核心業務弄明白了,來看看收入都怎麼確認進來。

寶-寶-樹的營收主要三塊,廣告(佔比51.01%)、電商(45.60%)、知識付費(3.40%)。我們逐一來分析。

先看廣告業務:

它的廣告分為兩種形式,一個是CPM(Cost Per Thousand) 顧客按照1000次瀏覽為基礎,購買廣告服務。一個是CPC (Cost Per Click),顧客每點擊一次廣告,就計入一次收入。

兩種廣告方式的收入確認,得以點擊量為基準,只是CPM的點擊量以1000次數量級為計費標準,而CPC的點擊量以單次為計費標準。

其中,廣告業務的收入確認和帳款收回存在時間差,因此形成應收帳款。之前我們研究過,同樣以廣告為主要收入來源的拚多多,它的廣告收入卻進入了預收帳款,即先收錢,再為商家做推廣。此處的差異,能看出大眾電商平台和垂直類社區的強勢程度差別。

2015年到2017年,本案應收第三方帳款為1.00億元、1.65億元、1.60億元,佔當期廣告收入的比例為59.88%、61.57%、43.01%,應收帳款佔比呈下降趨勢。

根據它披露的應收帳帳齡情況,我們粗略以6個月以內為計算標準。6個月以內的應收帳款佔比為81.77%、70.00%、85.65%,呈上升趨勢。

接著看電商業務:

它的電商業務分為兩個板塊,一個是自營模式(直接獲得商品銷售收入),一個是平台模式(獲取撮合服務費)。收入確認時點都是在客戶確認收貨時。但是,在它的招股書中,沒有提及自營或平台,如果發生用戶退貨,後續的會計處理問題。

2015年到2017年,平台模式的交易總額為4.19億元、10.8億元、12.60億元,交易額增速為73.41%。它的交易傭金收取標準為交易額的10%,而最近也在申報IPO的拚多多,僅收取交易額的0.6%作為傭金收入。

2015年到2017年,直銷模式的交易總額為4630萬元、1.85億元、2.08億元,交易額的增速為111.95%。

雖然直銷模式的交易總額增速高於平台,但是交易總額上,平台為自營模式的6倍。 也就是說,C端用戶在平台上購買的商品,多為第三方商家的產品,而非自營商品。

此處再把電商模式細化一下,商家入駐平台,需要給平台支付一筆商戶押金,計入其他應付款科目。

商家在平台銷售商品,C端用戶通過支付平台付款,支付平台打款給平台,平台扣除傭金後,打款給商家,體現在資產負債表中,應付商家款科目。

其實這兩筆資金相加,就是平台可以佔用的商家資金,據披露,它的付款周期為一年內結算。

2015年到2017年,商戶押金為378萬、1369.8萬、1760.9萬,應付商家款為1.00億元、1.53億元、1.43億元,合計為1.04億元、1.70億元、1.60億元。

最後看知識付費業務的收入確認:

它的知識付費業務包括三部分:

一是開講,即影片類的課程,也提供會員套餐服務,收取會員費,專家分成計入為成本,算是自營業務。

一是專家問答,C端用戶提出問題,專家24小時內回復。同時旁聽醫生問答的人,需要支付1元收聽費。而這個問題的價格,則由醫生決定,價格在20元到499元之間。

此處有兩點需要注意,專家問答的收入扣除專家成本後計入營收,由於此次營收已經扣除了專家費,因此這部分費用不計入成本中。該項業務屬於代理。

一是快問醫生,這裡的醫生是平台和第三方合作,用戶支付29.9元固定價格來問問題。此處的會計處理和專家問答類似,平台方將扣除專家費後的收入計入為營收科目,因此專家費就不計入成本中。該項業務同樣屬於代理。

2016年到2017年,知識付費業務中,自營收入為168.7萬元,875.9萬元,佔知識付費收入的比例為100%、35.52%,代理收入為0、1589.7萬元,佔知識付費收入的比例為0%、65%。注意2017年知識付費業務,主要以代理為主,因此這塊的毛利率從-19.09%飆升到60%多。

總體來看,知識付費這塊的收入,還是少得可憐。

— 07 —

垂直社區的未來,到底在哪

▼

根據兒童產業研究中心的數據,預計2018 年中國母嬰行業產品市場規模將達到3 兆元,未來10 年將保持15%以上的高增長,母嬰服務市場2020 年將達1.7 兆,年均複合增速17.3%。[1]

縱觀整個母嬰市場,有包括蜜芽、貝貝網、寶貝格子、媽媽網和辣媽匯等垂直電商,還有阿里和京東等綜合性電商平台,線下商超及母嬰連鎖店,市場競爭激烈。

根據易觀智庫數據,2017Q3我國母嬰B2C市場中,天貓、京東、唯品會和蘇寧市場份額分別為50%、26%、4%和2%。[2]

▼

母嬰電商這門生意,綜合電商平台天貓和京東就瓜分了母嬰電商市場的76%份額,這個領域的電商平台,看來已經形成了寡頭壟斷局面。

研究到這裡,我們來思考一下,垂直社區電商,它未來的營收增長天花板在哪裡?

我們以從垂直社區起家的汽車之家(汽車社區)和以股吧起家的東方財富(股票社區),作為類比公司,粗略比一下。

1)業績規模——

汽車之家——2015年到2017年營收為34億元、59.62億元、62.10億元,三年營收復合增速為33.8%,市值為767億人民幣。其中A股汽車領域的上市公司總市值為2.13兆元。

東方財富——2015年到2017年營收為29.26億元、23.52億元、25.47億元,三年營收復合增速為-6.7%,市值為673億元人民幣。其中A股證券領域的上市公司總市值為1.78兆元。

寶-寶-樹——2015年到2017年營收為2.00億元、5.10億元、7.30億元,三年營收復合增速為91.05%,其中母嬰行業第一股為2018年3月30日上市的母嬰室,它目前的市值為55.67億元。

2)變現模式

汽車之家——媒體服務(49.7%)、推廣服務(42.1%)、在線市場平台(8.2%)

東方財富——證券業務(56.32%)、金融電子商務服務(33.15%)、金融數據服務(6%)

寶-寶-樹——廣告收入(51.01%)、電商(45.6%)、知識付費(3.4%)

3)營收、利潤增速

其中,汽車之家是垂直類社區中難得的一家,不僅體量大,而且營收、利潤均呈上行態勢。

綜上來看,本篇報告的研究邏輯:

1)本案,雖說是垂直社區,聽上去挺性感的樣子。畢竟披著互聯網的外衣,然而,垂直社區其實並不是什麼神秘的生意,而是一門典型的「慢生意」。需要靠時間積累流量,並且在流量足夠的情況下探索變現模式。汽車和財經,是其中離錢更近、天花板更高、變現能力更強的兩大賽道。作為垂直社區,如果處於離錢比較遠的賽道,那就很懸了。

2)從行業角度來看,母嬰領域離錢還算比較近(主要靠電商),並且未來增長比較穩定,預計2018 年中國母嬰行業產品市場規模將達到3兆元,未來10 年將保持15%以上的高增長,母嬰服務市場2020 年將達1.7 兆,年均複合增速17.3%。

3)不過,如果主要收入來源靠電商,那麼問題會出在競爭格局上。本案的營收主要靠電商和廣告。目前,在母嬰電商平台領域已經存在阿里、京東、唯品會三家巨頭,佔據了高達90%的市場份額。即便社區的用戶基數很大,但其實在電商業務這塊,還很難與這幾家巨頭直接競爭。所以,從長期投資的角度,如果要研究寶-寶-樹,你得想明白,你看重的究竟是什麼?如果看重的是電商,那麼它比淘寶、京東的競爭優勢究竟在哪裡?

4)也許你會說,寶-寶-樹的競爭優勢,主要在垂直社區和知識付費。其從知識共享社區為切入口,靠廣告、電商、知識付費三個管道來變現。但是,財務數據馬上會來打臉——在這三個管道中,知識付費提供的收入幾乎可以忽略不計。目前來看,其利潤來源,佔比最大的仍為廣告,其次是電商業務。所以,目前其現金奶牛,主要還是廣告和電商。

5)要注意,電商巨頭天貓、京東、唯品會等已經瓜分了90%的市場份額,在這樣的競爭格局之下,寶-寶-樹在母嬰電商這塊,你認為還能切掉多大的市場份額?在這種情況下,要打開未來更大的想像太空,只能在其他變現模式上突破。

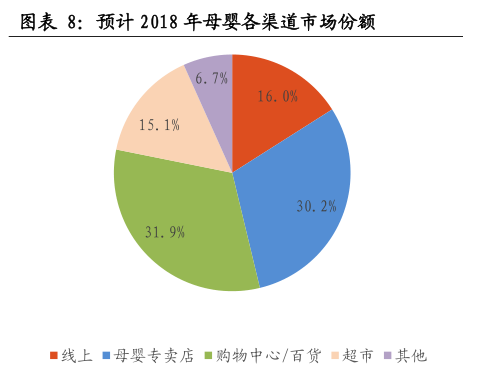

6)那麼,其他模式,有可能會產生在哪些領域?要注意的是,母嬰這個行業,從市場結構來說,銷售管道佔比最高的其實不是電商,母嬰專賣店、購物中心仍然佔據較高比例。也就是說,未來更大的市場,在線下。

7)母嬰連鎖領域,儘管競爭激烈,但可能會成為一個業務選擇。同時,本案其實已經在開展C2M業務(Customer-to- Manufactory),根據社區用戶留言數據,來和廠家定製品牌。這個業務,相當於母嬰行業的「網易嚴選」,也能有一些想像太空。

8)還有一個要點需要判斷——未來用戶增長,是否還有大規模的太空?根據寶-寶-樹招股書披露,截至2013年12月31日,它目標用戶人數為5.4億人,到2017年12月31日增至5.598億人,也就是說,4年的時間裡,目標用戶的增長並不高。為啥呢?因為,儘管隨著二胎政策,會不斷有新用戶進來,但是老用戶也會隨著孩子年齡成長而流失,孩子超過了一定年齡,家長就不大會再去看母嬰知識平台。也就是說,這類垂直社區,用戶的總盤子增量其實有限。

9)好,或許你會說,知識付費不是在風口麽,未來可以從知識問答上面賺錢啊?

10)好吧,關於知識付費,其實我得告訴你,這就是瞎扯淡。不客氣的說,知識付費就是個偽概念,這玩意根本不可能給你提供大規模的利潤,最多能提供些廣告收入,而且廣告收入的長期想像太空也有限。你看看寶-寶-樹的知識付費收入體量,就能知道。在母嬰這個領域,它幾乎是用戶流量壟斷性的存在,並且這個領域還是知識問答的強剛需賽道——這麼牛逼的行業地位,它靠知識付費也才隻賺到這麼點錢,那麼,可想而知其他領域知識付費平台,想純靠販賣知識想賺到錢,有多困難。

11)這方面類似的案例,還有平安好醫生。2015年到2017年,家庭醫生服務佔營收的比例為42.60%、22.70%、13.00%,佔比逐年降低。營收的驅動力其實還是健康商城,即電商平台。這說明,問答其實掙錢並不多,賺錢還得靠電商。

12)好,那麼接下來問題來了——知識付費這玩意,在整個商業模式中,到底是什麼角色?我們的看法:與其說知識付費、問答類模式,是變現模式,倒不如說它是一種引流模式。它只能幫你帶來用戶,維持用戶的粘性,但要想靠問答本身去賺錢,不好意思,天方夜譚了——你去看看分答的結局,就能明白。

13)所以,所謂知識付費,其實本質上是廣告行銷投入的替代品——對垂直社區來說,問答是比普通廣告投入更加有用的「引流方式」,或者維護用戶粘性的方式。所以,本質上來說,知識付費、問答模式其實是個行銷手段,而不是賺錢手段。

14)我靠,知識付費居然是種行銷手段——這個結論,是不是挺雷人的?可是,不好意思,這就是我們的分析結論。無論你什麼看法,我們就是這個觀點。

14)巧合的是:本案,從推出知識付費業務後,銷售費用大幅下降,並促使其業績到達盈虧平衡。業績的增長,並非知識付費賺了錢,而是因為節省了銷售費用。這個數據變動,看明白背後邏輯了沒?

15)看來看去,垂直社區類的商業模式,基本就是這個模型:廣告作為業績打底,電商作為主要收入來源。

16)所以,不要被「知識付費」四個字蒙蔽了雙眼,要看垂直社區的發展,以及未來業績驅動,核心還是要回到這個產業傳統的變現模式上:比如,金融類的知識平台,最終變現模式還是產品銷售、資產管理、項目撮合、數據服務等,東方財富的突破,是靠基金銷售(電商)。對於金融類的垂直社區和自媒體,如果本身沒有產品銷售能力,或者資產管理能力,或者投行業務能力,或者數據服務能力,即便做出一個很牛的知識平台,最終也就只能靠廣告過點小日子而已。你看,生意模式看到核心,未來的大規模收入路徑,還是得靠產業內的傳統業務去變現,沒有捷徑。對我們優塾投研團隊,同樣是這樣的判斷。

17)所以,太陽底下,哪有那麼多新鮮事呢?對本案這樣的母嬰知識平台,未來的變現模式,最終還是要看在電商、品牌產品、母嬰連鎖,甚至購物中心、早教等傳統變現模式上的發展。即便披著「全球第一垂直社區」的外衣,但這門生意的本質,其實未來還是一門傳統生意。

18)好,接著一個問題來了:對長期價值投資者來說,本案到底有沒有研究價值?這就看你看中什麼了,如果看中它的電商業務,那麼請問,為啥不投市場份額更大的阿里、京東、唯品會呢?唯一更值得長期想像的,只能是線下這塊業務,比如新零售、線下母嬰場景。可是,這兩塊,至少從目前的財報裡來看,還沒有數據體現,並且競爭對手還挺多。

19)接著,更核心的問題來了:阿里入股,圖的是啥?在遞交招股書前,阿里巴巴戰略投資了它。據稱,雙方將開展在電商、C2M、廣告行銷、知識付費、新零售、線上線下母嬰場景等多個層面的深層合作。

20)其實,阿里這筆投資的邏輯,和平安集團對平安好醫生的投資、平安集團收購汽車之家是一碼事:為啥呢?流量你擅長,電商和消費金融我擅長,咱們一起乾,幫忙給電商業務導流唄。再往深裡想,其實還可能是阿里在母嬰賽道的長遠布局,以牽製京東、唯品會這類競爭對手,以及背後站著騰訊的拚多多。

21)好,分析到這裡,一件更值得思考的事來了:阿里接下來會不會繼續增持,甚至形成大比例持股甚至收購控股?我們認為,從長遠角度來看,可能性很大。因為這是最有利於參與各方的戰略選擇。

22)看到這裡,關於垂直社區這件事,也就講清楚了:垂直社區,最終的發展路徑,就是傍大腿,依靠自己的流量影響力,進而被行業內的巨頭收購掉。這是最好的結果,否則只能是不死不活。所以你看看被平安收購掉之後的汽車之家,業績是不是還挺靚麗?

23)到這裡,艱難的論證過程終於分析完了:對本案來說,短期來看,業績未必能符合二級市場長期價值角度的要求,但是,在它背後,卻是一個很強大的事件驅動邏輯:阿里繼續增持的可能性,以及是否可能將淘寶天貓的母嬰業務和寶-寶-樹綁得更深、或者注入上市公司?

24)這個設想,怕是更加讓你雷得夠嗆了。好吧,邏輯論證到此結束。上述設想發生的可能性有多大,還是留給你自己思考吧。思考的結論,歡迎來留言區和大家討論。

— 08 —

除了這個案例,你還需要學習

中國資本市場進程中

典型的財務魔術

▼

作為IPO領域投研機構,優塾投研團隊認為,公司研究能力、財務分析能力、行業研判能力,是每位金融人都需要終生研究的技藝。無論你在一級市場,還是二級市場,只有掌握這幾大技能,才能在激烈的競爭中安身立命。

我們是一群研究控,專註於深度的公司研究。這四套攻略,濃縮了我們的研究精華,是優塾私密社群群友人手一套的指南。

每日精進,必有收穫。

……

本案寫作參考材料如下,特此鳴謝

▼

[1]中國產業資訊網:2018年中國母嬰用品行業發展趨勢及市場前景預測,2018/04/12

[2]育兒講說:2017年母嬰電商行業研究報告

[3]經緯創投:我們都應該為母嬰行業的現狀感到羞愧,2016/01/13

[4]財華社:寶-寶-樹赴港IPO,看點有哪些?2018/07/03

[5]捕手志:天使投資人:寶-寶-樹成長史 2017/06/28

……

優塾研討會推薦

▼

詳情顧問:17765115267

詳情顧問徐老師:15317335498

……

補充聲明

▼

本報告不構成任何建議

我們默認經審計的財務數據真實可信

版權所有,違者必究

嚴禁拷貝、翻版、複製、摘編

……

掃碼進入「併購優塾」公眾號

獲取今日所有內容

▼

《不做好稅務規劃,可能會很慘》

《優塾新書來了!教你用會計準則》

《投資多年卻一無所獲,是因為你缺少了……》