來源:鬱言債市

作者:國盛固收研究

擔保公司概覽

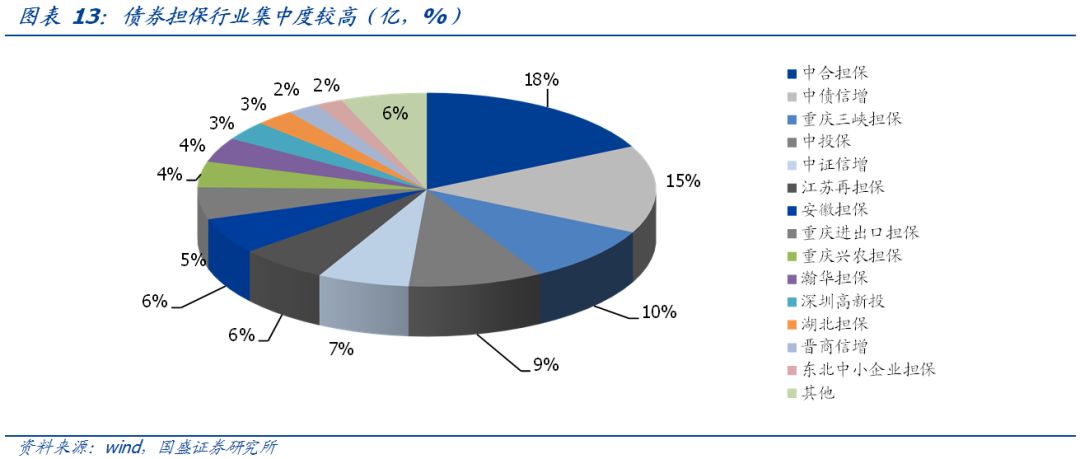

(一)債券擔保行業集中度較高

截至2018年7月20日,剩餘擔保額超過100億的擔保公司有14家擔保公司,其中,中合擔保(1017.03億)、中債信增(843.7億)、重慶三峽擔保(549.1億)和中投保(546.03億)剩餘擔保額超過500億,這4家擔保公司剩餘擔保額合計佔比達51%。

我們選取剩餘擔保額超過10億的擔保公司,排除資訊披露少的哈爾濱擔保(存量擔保債僅1隻),對21家擔保公司進行具體梳理。

(二)擔保公司資質:國有控股企業為主,整體資質較高

在我國融資擔保行業發展過程中,政府起到重要作用。21家擔保公司中,除了民營的瀚華擔保、中外合資的中合擔保、股權分散的中證信增,其余擔保公司均為國有企業,其中,中債信增和中投保是央企,地方國企有16家。

政府作為出資方加大對擔保公司的支持力度,增強了市場對擔保公司增信能力的評價。21家擔保公司主體評級均為AA+及以上中高評級,其中有14家為AAA級。

(三)擔保公司客戶品質及集中度:擔保主體資質分化,以城投債為主,行業和區域集中度較高

從擔保債券主體評級看,擔保債券主體評級主要集中在AA和AA-級,整體而言擔保的發行主體資質有所下沉。全國性和地方性擔保公司的擔保主體資質明顯分化。全國性融資擔保公司客戶以AA及以上中高信用級別為主,中合擔保AA-及以下佔比為4.13%,中投保AA-及以下佔比僅3.30%,中債信增和中證信增AA+和AAA級客戶佔比較高。

地方性融資擔保公司具有政策性傾斜,比如支持中小企業發展、幫助弱資質城投融資。因此,擔保債券中AA、AA-及以下主體佔比較高,如重慶三峽擔保、重慶進出口擔保、重慶興農擔保、安徽擔保、東北中小企業擔保、四川擔保等。民營性質的瀚華擔保的擔保主體資質也較弱,其中AA級佔比70.34%,AA-及以下佔比21.67%。

擔保公司的擔保債券以城投債為主,安徽擔保、重慶進出口擔保、東北中小企業擔保、四川擔保、黑龍江擔保、河南中小企業擔保的擔保存量債券全部為城投債,中合擔保、重慶三峽擔保、中投保、安徽擔保、江蘇再擔保、重慶興農擔保、瀚華擔保、湖北擔保、首創擔保的擔保城投債佔比均超過90%。城投債佔比為零的深圳高新投、深圳中小企業擔保和武漢信用,主要由於其業務定位為支持中小企業和創新創業企業融資,具有較強的政策傾斜。

擔保債券的行業和區域集中度較高。從行業分布看,擔保公司擔保的產業債主要集中在非銀金融、房地產、采掘、建築裝飾、綜合、公用事業行業。從區域分布看,地方性融資擔保公司主要集中在所屬省份,如江蘇再擔保、安徽擔保、廣東再擔保、四川擔保、河南中小企業擔保。全國性融資擔保公司如中投保、中債信增、中證信增、中合擔保,客戶主要集中在經濟較發達、金融生態環境較為完善的華東、華中和華北地區。

從擔保債券剩餘期限看,擔保債券短期內集中到期壓力可控。21家擔保公司中,有16家擔保公司1年以內到期的債券佔比低於5%,其擔保債券剩餘期限以3-5年和5年以上為主。深圳中小企業擔保、首創擔保和中債信增1年以內到期的擔保債券佔比較高,分別為34.9%、28.4%和22.5%。

(四)擔保公司業務:擔保責任餘額增長兩級分化,擔保放大倍數和擔保代償率差異大

從淨資產看,2017年淨資產超過100億的擔保公司有安徽安保、深圳高新投和中投保,分別達178.96億、111.96億和100.29億。首創擔保、東北中小企業擔保、重慶進出口擔保、瀚華擔保和黑龍江擔保淨資產較小,均低於45億。

從擔保責任餘額看,安徽擔保、中投保、中合擔保和深圳高新投2017年擔保責任餘額居前列,分別達1531.04億、1263.98億、1088.79億和1011.05億。中債信增和重慶三峽擔保17年擔保責任餘額均超過900億。從擔保放大倍數看,首創擔保、重慶三峽擔保、中合擔保、中投保、中債信增和瀚華擔保的擔保放大倍數超過10倍。廣東再擔保、四川擔保、深圳中小企業擔保和武漢信用的擔保放大倍數均低於3倍。

從15-17年擔保責任餘額增長率看,中證信增擔保責任餘額增長最快,增長率高達1674.07%,成立於2016年的晉商信增增長率也較高。而武漢信用擔保責任餘額出現顯著下滑,16年同比下滑29.89%,河南中小企業擔保、廣東再擔保和東北中小企業擔保擔保責任餘額也出現下滑。

從擔保代償率看,安徽擔保和四川擔保代償率最高,均超過3%,中合擔保2017年累計代償率為2.21%。中投保、中證信增、江蘇再擔保、深圳高新投、晉商信增和廣東再擔保代償率較低。

擔保公司信用分析

(一)擔保公司評級體系

擔保屬於或有負債,融資性擔保公司的核心業務是表外業務,通常的財務報表分析並不能很好地衡量擔保公司的經營和財務風險。對擔保公司進行信用分析,我們主要關注兩個層面:一是擔保公司承擔了多大的代償風險,二是擔保公司具有怎樣的償債能力來抵禦風險。

1、擔保公司代償風險度量指標主要包括擔保責任餘額、擔保責任餘額增長率、擔保放大倍數、風險集中度、擔保代償率。

擔保責任餘額是指擔保公司負有代償責任的部分,用以衡量擔保公司的風險敞口,包括融資性擔保(包括債券擔保)、非融資性擔保、再擔保等所有擔保業務。擔保責任餘額越大,擔保公司風險敞口越大。

該指標選取擔保公司17年擔保責任餘額數據,採用分檔打分方式,分值區間為[1,5],首先提取樣本中位於1/5、2/5、3/5、4/5分位數的擔保責任餘額數值,由於擔保責任餘額是負向指標,低於1/5分位數的樣本得分為5,依次對所有樣本進行打分。

擔保責任餘額增長率反映擔保公司業務的動態變化。當擔保責任餘額增長率過高,而公司未能補充淨資本,則說明擔保公司擴張較為激進,經營和財務風險加大。該指標選取15-17年擔保責任餘額增長率數據,為負向指標,同樣採用分檔打分方式進行評分。

擔保放大倍數是擔保責任餘額與淨資產的比率,用來考察擔保公司淨資產對擔保責任餘額的覆蓋能力,是衡量代償風險重要的預警指標。根據《融資擔保公司監督管理條例》,融資擔保公司的擔保責任餘額不得超過其淨資產的10倍;四項配套制度通知(銀保監發[2018]1號)將服務小微企業和“三農”的融資擔保公司放大倍數上限調整至15倍。

該指標選取擔保公司17年擔保放大倍數數據,其中黑龍江擔保由於17年數據未披露,用16年數據代替,指標數據越大,分值越低。

風險集中度主要包括四個方面,擔保主體、擔保行業、擔保區域和到期期限集中度。集中度過高意味著集中代償的概率越高,增大代償風險。

考慮到數據可得性,我們採用擔保債券區域集中度和擔保債券期限集中度來衡量風險集中度。擔保債券區域集中度為定性指標,我們依據擔保債券分布省份數量越多、所屬省份經濟越發達指標得分越高(得分越高、區域集中度越低)的原則進行判斷和打分。

對於擔保債券期限集中度指標,我們對債券期限賦予一定數值,用對應期限比重乘以數值得到一個綜合值,根據綜合值排序進行分檔打分,短期限比重越高則得分越低。

擔保代償率是擔保代償額與已解除擔保額的比率,用來考察擔保公司歷史代償情況,衡量擔保資產風險狀況和擔保公司內控能力。該指標選取擔保公司17年累計擔保代償率數據,部分公司未披露累計擔保代償率,則用當期擔保代償率代替。擔保代償率越高,得分越低。

2、擔保公司償債能力度量指標主要包括股東支持(股東背景、實收資本)、淨資產、準備金撥備率、淨資產收益率。

股東支持主要看兩方面,一是股東背景,考慮擔保公司股權結構中的國有成分和非國有成分,國有股東對擔保公司的支持意願更強;二是實收資本,實收資本的大小直接反映股東對擔保公司的支持能力和意願。

股東背景為定性指標,我們依據央企、發達省份國企、欠發達省份國企、合資企業、民企得分依次降檔的原則進行打分。實收資本為17年數據,實收資本越大,得分越高。

淨資產是公司資產扣除負債以外的所有者權益,反映擔保公司的資本實力。該指標選取擔保公司17年所有者權益數據,數值越大得分越高。

準備金撥備率是風險準備金與擔保責任餘額的比率,反映風險準備金對擔保責任餘額的覆蓋能力。風險準備金包括未到期責任準備金、擔保賠償準備金和一般風險準備金。根據《融資性擔保公司管理暫行辦法》規定,融資性擔保公司應當按照當年擔保費收入的50%提取未到期責任準備金,並按不低於當年年末擔保責任餘額1%的比例提取擔保賠償準備金,對一般風險準備金沒有明確規定。

準備金撥備率選取17年數據,黑龍江擔保由於17年數據尚未披露,用16年數據代替,指標數值越大,分值越高。

淨資產收益率是淨利潤與年初和年末平均淨資產的比率,反映公司淨資產的回報率,衡量擔保公司的盈利能力。淨資產收益率越高,公司盈利能力越強,為償債提供有力保障。淨資產收益率為17年數據,數值越大得分越高。

(二)擔保公司評分結果

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:牛鵬飛