進入下半年,以美國為首的全球主要發達經濟體的貨幣政策料持續趨緊,廉價資金充斥市場的寬鬆時代行將結束,各部門高企的杠杆水準難以為繼。種種跡象顯示,緊縮政策效應已開始傳導到金融市場資產價格,由此引發的一系列連鎖反應不容小覷。

本周,美聯儲維持利率不變基本“板上釘釘”,但在經濟穩步增長背景下,仍會保持漸進加息節奏;英國央行可能進一步收緊貨幣政策。另外,近來歐洲央行、日本央行寬鬆政策預期也悄然發生變化。

目前,發達經濟體央行貨幣政策依然唯美聯儲馬首是瞻。美聯儲今年已實施兩次加息,政策目標是控制通脹和支持就業。在就業市場已不足為慮的情況下,通脹加速上行引起美聯儲決策層警惕,由於加息太慢可能會造成高通脹風險或金融市場失衡。美聯儲政策立場逐漸轉為“鷹派”,近期反覆強調,漸進加息已成為當前最佳政策路徑。市場人士預計,美聯儲下半年將加息兩次,2019年將有三次加息。

美國通脹中樞趨升導致美聯儲繼續加息,加息節奏又關乎美元匯率走勢,對金融市場將產生影響。從股市看,首先,加息推升現金收益率,股市期望收益率水漲船高,但高估值疊加流動性收緊,後續股市難以實現相應的長期收益率時,股市估值下滑在所難免。其次,此前負債成本低廉使企業更偏好債權融資,導致企業債務高企、杠杆提升,當加息抬高借貸成本時,企業盈利也將走低。由此可見,美聯儲若持續加息,將從估值及企業盈利兩個方面打壓股市。

從債市看,縱觀美聯儲歷史加息周期,其大多止步於聯邦基金目標利率與10年期美債收益率相持平的位置。根據當前美聯儲對2020年聯邦基金目標利率預測,10年期美債收益率本輪周期高點可能在3.4%左右。這意味著,美債將大幅走弱,債市很可能邁入熊市。

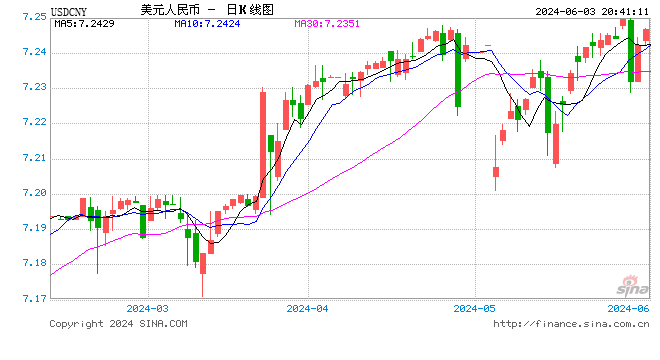

從匯市看,美元匯率與利率多呈同向變動,通常利率變動先行於匯率。在美國經濟表現相對穩健的同時,歐洲、日本經濟景氣度日趨回落,“美強歐日弱”格局可能延續,支撐美元保持中期強勢,而美聯儲漸進加息政策路徑更成為強勢美元的“定心丸”。

另外,隨著美國加息步伐加快,美元利率和匯率同步走高,部分新興經濟體貨幣紛紛貶值並導致資本外流。特別是一旦美元轉向緊縮,攀升的利率導致債務負擔陡增,對一些經常項目收支逆差和外匯儲備不足的新興經濟體影響巨大。

美元作為主要國際支付和國際儲備貨幣,大部分金融市場資產都和美元掛鉤,美元匯率的任何波動,都會帶來強烈的“溢出”影響。相關各方特別是新興經濟體須積極改進資本流動和外匯管理,主動應對全球金融狀況收緊可能帶來的風險。現有國際貨幣體系存在內在缺陷和系統性風險,過於依賴某一貨幣是不可取的,國際貨幣體系應做到多元、競爭,才能從容面對全球化、金融創新和資本流動波動帶來的新挑戰。

責任編輯:郭建