每經記者:孫嘉夏 每經編輯:陳俊傑

3月29日晚間,上交所披露已受理中微半導體設備(上海)股份有限公司(以下簡稱中微公司)、安集微電子科技(上海)股份有限公司(以下簡稱安集微電子)的科創板上市申報材料。

兩家公司都屬於半導體行業,《每日經濟新聞》記者查閱招股說明書(申報稿,以下簡稱招股書)發現,這兩家公司都頗為重視研發。2016年、2017年和2018年,中微公司研發投入佔營業收入的比例分別為49.62%、34%和24.65%,3年累計研發投入約佔營業收入的32%,累計研發投入10.37億元。同期,安集微電子研發投入佔營業收入的比例則分別為21.81%、21.77%和21.64%。

作為備受市場關注的明星企業,中微公司目前無實際控制人,公司第一大股東是上海創業投資有限公司,後者為上海科技創業投資(集團)有限公司的全資子公司,實控人為上海市國資委。

面向“世界科技前沿”

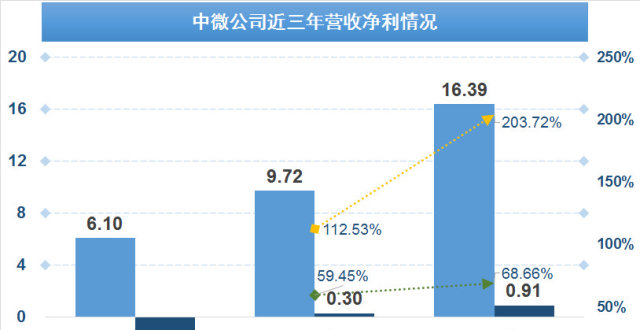

2016年、2017年和2018年,中微公司分別實現營業收入6.10億元、9.72億元和16.39億元,年均複合增長率為64%,扣非後歸屬於母公司所有者的淨利潤分別為負1.38億元、2586.33萬元和1.84億元。

招股書介紹,中微公司是一家以中國為基地、面向全球的高端半導體微觀加工設備公司,是我國集成電路設備行業的領先企業。公司聚焦用於集成電路、LED芯片等微觀器件領域的等離子體刻蝕設備、深矽刻蝕設備和MOCVD設備等關鍵設備的研發、生產和銷售。“公司研發的核心技術和產品面向世界科技前沿,是國際半導體設備產業界公認的後起之秀。”此外,“半導體制造設備是實現集成電路性能提升的關鍵,發展集成電路及裝備產業對我國的經濟結構調整升級具有重要的戰略意義。”

這一描述顯然是與科創板對企業定位的要求相對應的。在《上海證券交易所科創板企業上市推薦指引》中,要求保薦機構在把握科創板定位時,需遵循部分原則,其中第一條即是“堅持面向世界科技前沿、面向經濟主戰場、面向國家重大需求”。

而中微公司主要從事高端半導體設備的研發、生產和銷售。自成立以來,主要業務是開發加工微觀器件的大型真空工藝設備,包括等離子體刻蝕設備和薄膜沉積設備。其中等離子體刻蝕設備、薄膜沉積設備與光刻機是製造集成電路、LED芯片等微觀器件的最關鍵設備。

而安集微電子的主營業務為關鍵半導體材料的研發和產業化,目前產品包括不同系列的化學機械拋光液和光刻膠去除劑,主要應用於集成電路製造和先進封裝領域。公司成功打破了國外廠商對集成電路領域化學機械拋光液的壟斷,實現了進口替代,使中國在該領域擁有了自主供應能力。2016~2018年,公司化學機械拋光液的全球市場佔有率分別為2.42%、2.57%和2.44%。

公司稱收入結構影響毛利率

作為擬上科創板的公司,兩家公司在研發方面的投入也是“不遺余力”。

截至2018年末,中微公司共有研發和工程技術人員381名,佔員工總數的58%。報告期內,公司累計研發投入10.37億元,約佔營業收入的32%。自公司設立至2019年2月末,已申請了1201項專利,其中發明專利1038項,海外發明專利465項;已獲授權專利951項,其中發明專利800項。在與國際半導體設備領先公司數輪的商業秘密和專利訴訟中均達成和解或勝訴,“以事實結果證明了公司扎實的自主知識產權基礎和應對國際複雜知識產權挑戰的能力”。

此外,公司創始人、董事長及總經理尹志堯博士在半導體芯片和設備產業有35年經驗,是國際等離子體刻蝕技術發展和產業化的重要推動者。

截至2018年12月31日,安集微電子擁有授權發明專利190項。報告期內,公司研發投入佔營業收入的比例分別為21.81%、21.77%和21.64%,核心技術產品佔營業收入的比重分別為99.62%、99.54%和99.75%。

不過,《每日經濟新聞》記者也注意到,報告期內,兩家公司的毛利率均出現了下降。

2016年、2017年和2018年,安集微電子綜合毛利率分別為55.61%、55.85%和51.10%。

對此,公司解釋稱,2017年下降的主要原因為收入結構的變化,同時公司對已穩定銷售多年的產品選擇性降價維持公司產品的競爭優勢,以應對客戶成本控制的需求和競爭對手價格的挑戰。

報告期內,中微公司的主營業務毛利率分別為42.52%、38.59%和35.50%。公司方面表示,主營業務毛利率由於產品結構變化、市場策略變化有所下降,但總體維持在良好的水準。公司將通過產品升級、工藝改進、加強成本控制、提升商務談判水準等措施,進一步提升市場地位,提高毛利率水準。

每日經濟新聞