“另類地產公司”華夏幸福:音樂不要停,模式還能行?

閑彥

來自:市值風雲

一、公司簡介

華夏幸福(600340.SH)是一家產業新城運營商,公司宣稱秉持“以產興城、以城帶產、產城融合、城鄉一體”的系統化發展理念,通過創新更新“政府主導、企業運作、合作共贏”的PPP市場化運作模式,提升區域發展的綜合價值。

用大白話來說,就是和地方政府合作開發土地:政府提供土地,公司負責建設產業園並進行招商引資,地方政府要支付給公司上一年度新增落地投資額的45%作為公司的銷售額。這是第一項,我們稱之產業發展(園區結算)。

第二項,配套住宅建設以及城市房地產開發建設,這部分統稱地產開發。

其他項目目前規模相對較小,我們不予關注。

那麽為什麽會形成這樣的商業模式呢?

從地方政府——公司——落戶企業三方訴求來看,地方政府算是“空手套白狼”:小縣城本身財力有限、招商引資受核心城市虹吸效益影響處於明顯劣勢。

不用(不能)背負債務親力親為去搞園區建設承擔風險卻能引來各路企業和大批居住人口、增加財政收入、盤活地方經濟,何樂不為?

公司則一方面靠“拉客”狠賺一筆(前提是地方政府不耍賴並保證政策持續性),另一方面能鎖定大片廉價土地供房地產開發。只要土地成本這項大頭錨定了,房子蓋好還怕不賺錢?

當然,為了實現這一目標,公司的園區選址主要位於環中心城市的遠郊縣。押注核心城市的房價外溢效應成為公司成長的核心邏輯之一。

但落戶企業動機就比較複雜了。

如果企業處在國家重點鼓勵、扶持的行業,或者是行業龍頭地位,那話語權杠杠的,表現在企業挑城市,根本輪不到小縣城“中間商”來薅羊毛。畢竟無論是“羊毛出在羊身上還是豬身上”,總有人要為華夏幸福的園區業務買單。

考慮到還要去吸引核心企業入駐,那大概率會由其他配套企業或是後期入駐企業來支付溢價。

這反過來是不是又會限制企業遷入的意願呢?

二、財務分析

1

總資產和淨資產變動

公司總資產從2011年年底的276億元增長到2017年年底的3759億元,增長13倍,年複合增長率55%。2017年同比增長50%。

淨資產規模從2011年年底的40億元增長到2017年年底的710億元,增長17倍,年複合增長率61%。2017年同比增長87%。

2

營業收入、淨利潤、與歸母淨利潤

2017年,公司營業收入596億元,相比較2011年的78億元,增長7倍,年複合增長率40%。

顯然這一增速落後於資產規模增速,顯示公司資產周轉率在下滑。另外2017年公司營業收入增長率明顯下滑,僅有11%。

公司2017年淨利潤88億元,相比較2011年的13億元,增長6倍,年複合增長率38%。2017年同比增長43%。

歸母淨利潤88億元,相比較2011年的14億元,增長5倍,年複合增長率36%。2017年同比增長35%。

接下來看營業收入構成——產業發展服務及地產開發,這二者在2017年佔到總營業收入的88%。

產業發展服務收入持續增長,佔總收入的比重也從之前長期徘徊的12%附近逐步放量;2017年,已經佔到總收入的39%,同比上年度增長110%。而這也直接拉高了公司的毛利率、淨利率等盈利水準。

地產開發佔總收入比重在2013年達到最高的62%,之後便一路下降,到2017年降至49%。與2016年相比,地產收入合計從354億元降到289億元,下降18%。

3

回報率及盈利性

公司的攤薄淨資產收益率總體處於持續下滑通道,2011-2017年依次分別是48.7%,41.3%,40.8%,36.1%,35.5%,25.6%,以及23.7%(援引choice數據)。

資本回報率也處於持續下滑態勢,2011-2017年依次分別是47.8%,20.3%,14.9%,10.6%,9.1%,8.1%,以及7.1%(援引choice數據)。

公司毛利率水準較高,長期維持在34%附近。2017年創下近幾年的最高值,達到48%,比2016年毛利水準增長了15個百分點。

如果分業務來看,產業發展服務無疑是人見人愛的香餑餑,長期保持90%以上的恐怖水準。而地產業務的毛利率水準則在持續下滑中,2017年降至22%。

原來分開披露的城市地產開發業務毛利率在2016年最後一次披露時已經跌至8.2%,而園區住宅配套也已降至20.6%。

2017年,公司期間費用率創下近幾年峰值,達17.5%;淨利潤水準小幅上升,從2016年的11.5%上升到14.8%。

4

4

銷售狀況

根據公司相關披露,風雲君將公司歷年的銷售數據總結成了下面這張表:

公司銷售額從2011年的165億元增長到2017年的1522億元,增長8倍,年複合增長率45%。2017年同比增長27%,增長有所放緩。

銷售額主要來自以地方政府為客戶和付款方的園區結算,以及面對購房者的房地產業務。雖然都是銷售,但是二者在會計處理上具有鮮明的區分。

(1)先看園區結算業務。

該業務從2011年的36億元增長到2017年的近300億元,增長7倍,年複合增長率42%。2017年,園區結算收入額同比增長了68%。

該業務之前提到過,公司會向地方政府收取上一年度新增落地投資的45%作為銷售額。但是由於公司僅披露新增簽約投資額、而非新增落地投資額,導致該項結算收入難以核算。

所以,雖然有公司披露的結算方式,但是風雲君並未發現園區結算業務的銷售額與收入確認、或者新增簽約投資額與園區結算數額的數學關係。這也意味著該項業務很難預估。

然而,因為地方政府的腰包也不鼓,要一次性大額支付真金白銀相當困難,所以也就會形成我們熟悉的應收账款項。

2017年,公司應收账款餘額達到189.1億元,同比增長99%。其中,應收政府園區結算款達到185.5億元,佔到當年產業發展服務營收230.9億元的80%,且公司未計提壞账準備。

結合該項業務超過90%的毛利率以及對公司總體業績的重大影響,這樣重大的會計處理引來了上交所4月14日的問詢函,要求會計師披露更多細節。

(2)再來看房地產業務。

2017年銷售額達到1200億元,比2011年的128億元增長8倍,年複合增長率45%。但是2017年銷售額同比僅增長19%,增速降幅明顯。

與之相呼應的,則是公司資產負債表上負債端預收账款項在近年來的大幅上升。

2011-2017年間,預收账款增長7倍,年複合增長率達41%。2017年同比增長29%,較往年有所放緩。

風雲君說過,首先,預收款的增加能改善公司經營性現金流;其次,這也顯示出收入確認的滯後性。

而這恰恰是重視銷售金額的原因——部分收入會在銷售發生一到兩年後確認,取決於預售與完工交房的周期。此處也可以看出,公司房地產業務仍將實現增長,但是增速已經開始有所放緩,這也將逐步反映在公司營業收入上。

2011-2017年,銷售面積從172萬平方米增長到951.2萬平方米,增長6倍,年複合增長率達到33%。值得注意的是,公司2017年銷售面積和2016年相比為0增長。

我們再來關注房地產業務的銷售價格。

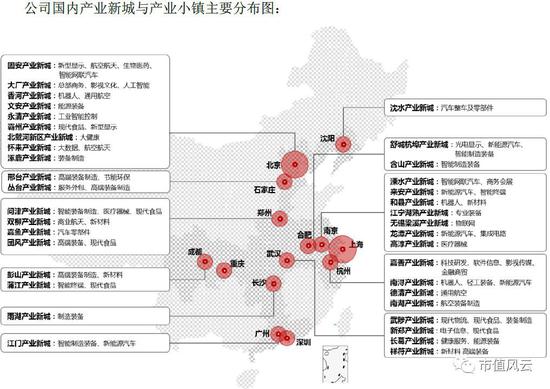

參看公司在全國各地乃至海外的布局圖,你可能會認為公司的產業新城與產業小鎮模式已經勝利在望。

事實上,從過去幾年的年報不難看出,公司對於新城PPP模式寄予厚望、對自身戰略選址能力信心滿滿、對重點區域擴張也是躍躍欲試:

2012年:“區域聚焦”、“業務發展聚焦大北京區域、沈陽區域、環上海區域”;

2013年:“區域聚焦”、“加速做大環上海”;

2014年:“鞏固京津冀、布局長江經濟帶、謀劃一帶一路與自貿區”;

2015年:“跟隨大勢布局,搶佔熱點區位”;

2016年:運營產業新城的護城河——卡位布局先發優勢明顯;

2017年:加速落地產業新城的異地複製。

然而這幾年下來,營業數據上還是難掩公司對環北京地區的依賴:2015-2017年,環北京地區的營業收入佔到總營業收入的89%,91%,84%。

毛利率也是風景這邊獨好,達到51%。

總體而言,公司目前的業務模式的異地可複製性仍然存疑。

清楚了這些,我們也就不難猜測,公司銷售均價將很大程度上取決於廊坊當地的房價。

我們來做個驗證:在之前的銷售數據表中,我們計算出的公司房地產2017年平均銷售價格是1.26萬元/平方米。自2011年以來,公司的平均銷售價格與廊坊的房價走勢如下圖。顯然,二者目測基本吻合。

(來源:安居客)

(來源:安居客)

進入2018年,環京房價又會怎麽走呢?

5

儲備與新簽合約

2017年,公司土地儲備988萬平方米。由於公司較為特別的業務模式,土地儲備的重要性不及傳統地產公司,故不做進一步分析。

公司新增簽約投資額2017年達到1651億元,引進企業635家,都較2016年有大幅提升。然而也應當注意到,這一投資額並非最終落地投資額。

2017年平均每家引入的企業投資額為2.6億元,與上年度基本持平,但是與前幾年相比逐步在下降中。

6

負債情況

從資產負債率來看,公司的資產負債率2017年為81%,同比下降4個百分點。該比率也和市場上主流的房地產企業負債水準一致。

但是公司的淨負債率就很很有趣了。因為公司的現金規模遠大於有息負債的規模,導致公司淨債務為負,看起來公司具有強大的現金儲備。不差錢兒!

但是從公司的現金流來看,公司的經營性現金流及自由現金流都亮著紅燈。由於公司的預收款項已經反映在公司的經營現金流當中,所以額外的現金顯然主要靠融資。

從表中不難看出,公司自2011年以來經營性現金流總體上為流出90億元,加上資本開支耗資116億元,最後回報給股東的自由現金流為-206億元,僅2017年就達到-211億元。

我們知道自由現金流是在不影響公司生存與發展的前提下可供分配給股東的最大現金額。從這個角度來看,難言樂觀。

再結合公司整體的現金循環周期來看,隨著公司異地擴張的推進,存貨項下的開發成本(尚未建成、以出售為目的的物業)、土地整理(土地拆遷及整理)以及基礎設施建設的佔款問題開始顯現,將整個現金循環周期拉長到2006天,也就是5年半。

這樣的耗資體量和時長對企業融資能力和現金流管理能力都會造成極大的壓力,風險點也就隨之會較傳統房企更多。

7

少數股東權益

根據2017年年報披露,公司的少數股東權益佔到公司所有者權益的48%,算得上半壁江山。

但是這部分少數股東卻很少和公司分享利益,甘願無私奉獻,與其權益佔比完全不符。雖然作為個別子(孫)公司股東,很有可能遭遇項目確實僅能賺個零頭、甚至小幅虧損。

但是如此大面積的“讓利”還是讓風雲君心懷敬畏。

三、總結

華夏幸福在過去幾年的複合增長率為自己賺足了眼球,但是我們也從財務數據中看出這樣的商業模式存在的一些問題。

接下來融資環境是否會發生變化?異地複製能否開花結果?環中心城市房價怎麽走?企業現金流是否會變得更難看?少數股東是否會一如既往傾力支持?

我們將在隨後的日子裡持續關注這家“另類地產公司”。

責任編輯:高豔雲