核心結論:①中國經濟進入由大到強的新時代,結構優先,類似1980年代的美國,GDP增速換擋後波動率下降,產業結構更新加速。②中美轉型期政策均從需求管理到供給改革,2018年供給側改革重心由“三去”轉向“一補”,政策向新經濟傾斜。③類似美國1980年代,我國近幾年高端製造、新興服務業高速增長但比重仍低,醫療保健、資訊技術、文體娛樂行業增加值僅相當於美國的20%、38%、40%,而製造業為150%。

巨集觀背景:從大到強,結構優先

——當前中國對比1980年代美國系列(1)

十九大報告中指出我國經濟已經進入由大到強的新時代,近幾年我國經濟中也已經出現了一些新的特徵,政策和產業也有很多新的變化,這些變化與美國1980年代有很多相似之處。我們將從巨集觀經濟、金融體系、資本市場等角度將我國與1980年代美國做出對比,本文是系列報告第一篇,重點從巨集觀經濟和產業角度展開分析。

1. 經濟由大變強,重在結構優化

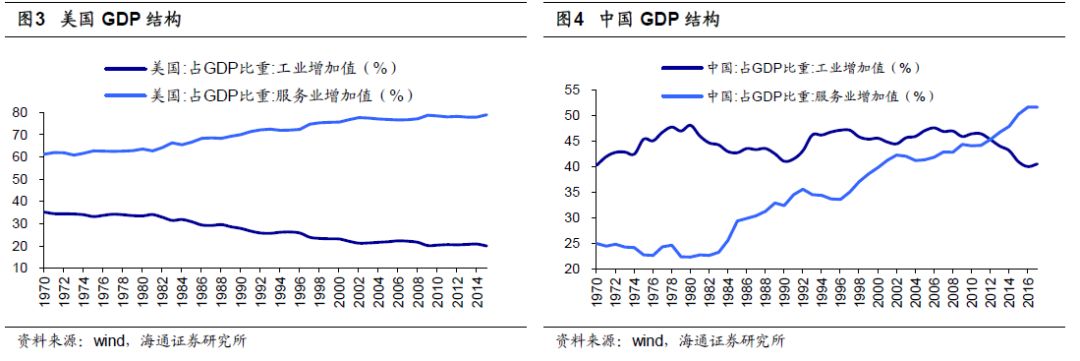

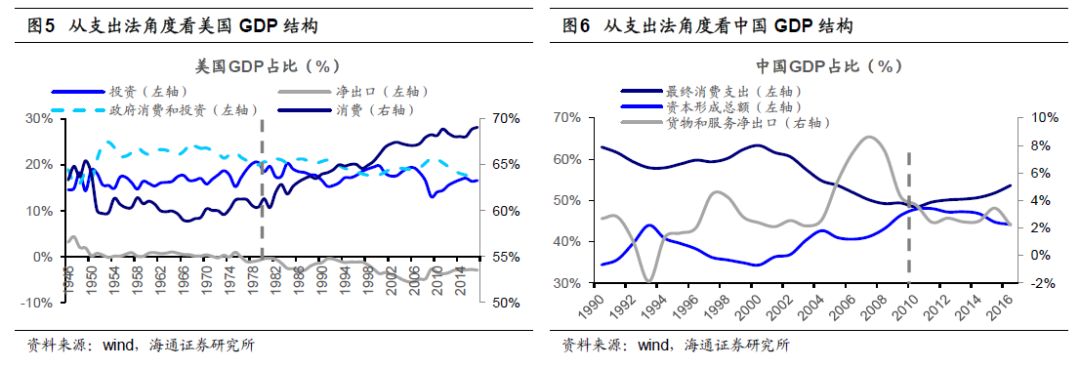

1980s美國經濟轉型加速,新興產業崛起為美國在90年代再次領先打下基礎。美國在1940s-1960s期間經濟增速較高,GDP實際同比增速平均在4.9%左右。經過了1970s的“滯漲”階段後,80年代後美國經濟進入新一輪“大穩定”增長階段,1980-2000期間美國經濟波動幅度變小,GDP實際同比增速平均為3.2%,沒有嚴重的衰退或通脹。在經濟穩定增長的同時,80年代後美國經濟重心向服務業和消費轉移的節奏明顯加快。從1970-1980,美國服務業GDP佔比僅從61%提高到63.6%,僅提高2.6個百分比。從1980-1990,服務業佔比從63.6%提高到70%,提升了6.4個百分點,結構優化速度明顯加快。從GDP支出法角度,私人部門消費在GDP中佔比在80年代後趨勢提升,從1980年的61%提升至2017年的69%,而同期淨出口佔比從0.4%降至-2.9%,投資佔比從18.5%降至16.6%。

類似美國1980年代,我國已經進入產業結構加速優化階段。我國經濟增長正在從重速度向重品質轉變,十九大報告中指出“我國經濟已由高速增長階段轉向高品質發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的突破期”。近幾年我國的GDP增速雖然放緩,但內部結構卻在不斷優化,企業盈利在改善。2016年以來我國GDP增速維持在6.7%-6.9%左右,但全部A股歸屬母公司淨利累計同比從16Q4的5.4%回升至18Q1的14%,ROE(TTM)從9.6%回升至10.3%。進入新時代之後,巨集觀經濟的基本面特徵為經濟平盈利上,微觀盈利改善的動力源於產業結構優化、行業集中度提高和企業國際化加速(詳見《為何新時代經濟平盈利上?——借鑒日本1970-80年代》-20171027、《新時代,新牛市-20171209》等)。從結構來看,我國經濟結構的變化趨勢與美國1980s同樣類似。2000-2010年期間,我國服務業GDP佔比從40%提升至44%,僅提高4個百分點;但在2010-2017,服務業GDP佔比從44%提高到51.6%,提高了7.6個百分點。從消費和投資角度來看,2010年以來消費的GDP佔比趨勢上升,從2010年的48.5%提升至2016年的53.6%,而資本形成GDP佔比從47.9%降至44.2%,淨出口佔比從3.7%降至2.2%。

2. 政策從需求管理到供給改革

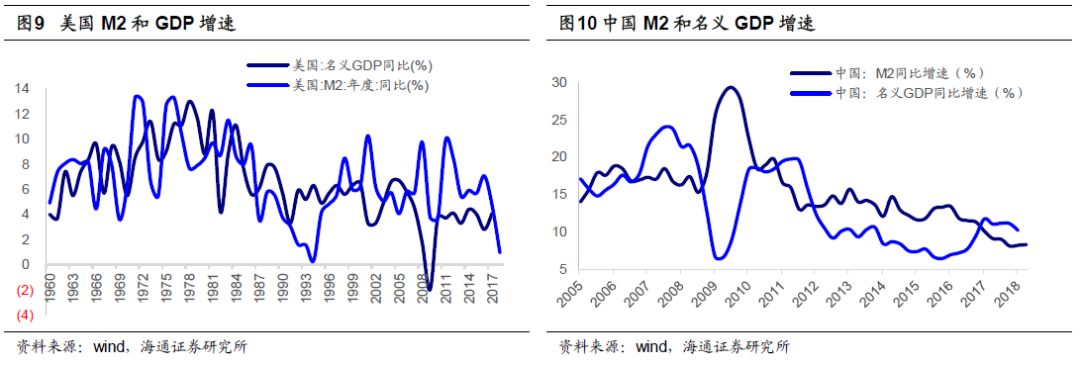

供給管理提高效率,推動美國新經濟的發展。從二戰後到1970年代末,美國巨集觀經濟的調控目標一直是解決有效需求不足的問題。美國政府采取相機抉擇的貨幣和財政政策以應對經濟下滑或過熱,表現為美國在1960至70年代M2增速的大幅波動。這種以需求側為重點的政策組合,雖然保證了美國經濟在1950至60年代的穩定增長,但無法解決美國競爭力日漸低下的問題。從1960年代末至70年代,美國經濟陷入“滯漲”。在1980年代初,美國巨集觀政策的重點從擴大有效需求轉向反通脹,同時實施了由需求管理政策向供給管理政策的轉變。裡根政府采取了一系列旨在提高效率和競爭力的結構調整政策,內容主要包括:減稅、削減社會福利開支、對電信等自然壟斷行業引入競爭、增加研發投資鼓勵技術創新、通過貿易立法鼓勵出口等。在鼓勵創新方面,美國政府一方面是增加研發投資,1988年美國政府提出國家科學基金五年倍增計劃,美國研發投資GDP佔比從80年代初期的2.4%最高提高到2.9%;另一方面美國頒布了一系列促進科研成果轉化的措施,具體如:1989年國防部和能源部提出22項重點開發的高技術如微電子電路、半導體材料、電腦軟體等,1990年美國政府提出著名的“美國先進技術計劃”以促進民用技術商業化。通過這一系列的供給管理措施,提高了美國的生產效率,為90年代美國的整體競爭優勢奠定基礎。

2015年底以來我國供給側結構性改革提升經濟發展品質。2015年底長官人提出供給側結構性改革,標誌著我國的巨集觀政策也在從需求管理走向供給側管理。為配合供給側結構性改革,2016年以來我國的巨集觀貨幣政策始終保持穩健中性,我國的M2增速和社會融資規模增速保持相對穩定並逐漸放緩。產業結構調整方面,我國的供給側結構性改革可以簡單概括為兩步走,第一步是過去兩年通過“三去”解決舊經濟的問題,實現穩中求進的穩,第二步是從今年開始向“一補”傾斜,即政府的政策重點從之前的PPP、棚戶區改造轉向5G投資、半導體產業基金等等。近年來鼓勵新興產業發展的政策加速落地,先進製造方面:2014年國務院頒布《國家集成電路產業發展推進綱要》,15年印發《中國製造2025》,17年印發《新一代人工智能發展規劃的通知》。新興消費方面:16年國務院印發《關於進一步擴大旅遊文化體育健康養老教育培訓等領域消費的意見》,17年印發《關於進一步擴大和更新資訊消費持續釋放內需潛力的指導意見》。18年3月《政府工作報告》提出:“實施‘中國製造2025’,推進工業強基、智能製造、綠色製造等重大工程,先進製造業加快發展,加快製造強國建設”,“推動傳統消費提檔更新、新興消費快速興起,發展消費新業態新模式,積極擴大消費”。我國研發支出GDP佔比也一直在趨勢提升,2017年我國研發支出GDP佔比達2.1%,相當於美國50年代末。美國、日本研發支出GDP佔比最高達到3%左右,未來我國研發支出GDP佔比仍有較大上升太空。

3. 產業重心轉向高端製造和新興服務業

1980s的美國,電腦電子、通信等行業增速領先。在1970年代之後,美國以鋼鐵、汽車為代表的傳統製造業受到來自日本等亞洲新興國家的挑戰。1980年日本取代美國成為世界頭號汽車生產國。從1970-1990,美國汽車業全球市場份額從28%降至20%,鋼鐵業全球市場份額從20%降至12%。在傳統製造業受到新興國家挑戰的背景下,美國采取了一系列措施來提高國際競爭力,推動高端製造業、新興服務業的快速發展。80年代美國整體制造業增加值平均增速僅5.5%,而其中代表高端製造業的電腦和電子產品行業平均增速卻達到10%。同期美國服務業中,專業和商業服務(增速11.8%,下同)、休閑娛樂(9%)、資訊業(8.5%)增速較高,這些行業的增加值平均增速都明顯高於同期美國名義GDP的7.8%。從經濟結構來看,這些行業在經濟中的佔比也在迅速提高。從1980-1990,美國製造中傳統製造業如汽車和金屬加工行業的佔比從22%降至17.8%,而電腦和電子製造業的佔比從7.8%提高到10%。美國服務業GDP佔比中,從1980-1990傳統的批發零售、運輸倉儲佔比從13.8%、3.7%降至12.9%、3%,而新興服務業如專業和商業服務GDP佔比從6.2%提高至8.9%,保健和社會救助從4.2%提高到5.8%,資訊業從3.9%提高到4.1%。

類似美國1980年代,我國高端製造、新興服務業高速增長。2010年以來,我國經濟轉型速度也在加快,製造業佔比從32%降至2017年的29%,服務業佔比從44%升至51.6%。在2017年我國工業增加值增速已經降至6.6%,但我國電腦電子、醫藥、汽車製造業工業增加值仍分別保持13.8%、12.4%、12%的較高增速。服務業中,2017年資訊傳輸與軟體服務、衛生和社會保障行業增速分別為25%、17%,增速也遠高於17年名義GDP的11%。行業結構的變化也顯示新興服務業在快速發展階段,2010-2017年期間我國資訊傳輸和電腦服務佔比從2.2%提高到3.3%、衛生和社會保障佔比從1.4%提高到2.2%。但相比美國,我國新興產業規模仍然明顯較小,對比2017年中美各行業增加值,在傳統產業中我國製造業、建築業、采礦行業增加值分別是美國的1.5、1.1、0.9倍,但醫療保健、資訊技術、文體娛樂、金融業增加值僅是美國相應行業的20%、38%、40%、70%,我國新興產業未來還有很大發展太空。80年代美國高速成長的電腦電子製造、通信等行業,為其經濟在90年代再次領先奠定了基礎,而目前我國的先進製造業如光通信(5G)設備、半導體產業鏈、新能源汽車、機械自動化,以及新型消費行業中的醫療服務、創新藥等新興產業也同樣處於高增長階段,這些產業的成長有望提高我國的生產效率和國際競爭力,從而推動我國經濟實現由大到強的轉變。

風險提示:經濟增長速度快速回落,通脹快速高企引發貨幣政策從緊。

新浪聲明:新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳靖