(圖片來源:全景視覺)

(圖片來源:全景視覺)

經濟觀察網 記者 汪曉慧

去年上半年盈利數億,今年上半年虧損數億。

7月13日,雛鷹農牧發布業績修正預告,2018年上半年業績預計虧損4.8億~5.3億元,上年同期盈利4.6億元。雛鷹農牧稱,業績預虧原因之一是今年上半年豬價低於預期,盈利低於預期。

事實上,受豬價下行影響,截至目前為止,已有數家上市公司預告今年上半年業績銳減或虧損。溫氏股份儘管整體盈利,但肉豬養殖同樣虧損。牧原股份則預告今年上半年或由去年盈利12億元轉為虧損7500萬~8500萬元。

這一輪價格下行何時結束?在產能與需求側發生了什麽?豬周期正如何變化?溫氏股份與牧原股份等不同的模式,抗周期能力又如何評價?記者採訪了中國農業科學院副研究員朱增勇。

記者:今年生豬出欄價格相比去年是什麽樣的狀況,這對企業經營利潤產生多大影響,是如何變化的?

朱增勇:和去年相比,雖然去年4月份豬價下跌影響了利潤,但整體它價格在企業盈利成本線以上。2018年上半年企業處於虧損狀態。今年全年總體生豬養殖企業的經營預計成本與營收持平或者微利的狀態。

從今年2月份開始,豬價一直下跌,直到5月底。3月底開始一直到5月中旬,基本上所有的生豬養殖企業、包括上市公司基本都是虧損的。

豬價從5月底回升至7月份第2周,現在基本上漲到了現金成本的價格水準,全國出欄均價在12.5元每公斤左右,企業基本上開始處於基本成本營收持平或者是略微盈利的狀態。

記者:產能方面出現哪些現象,對價格影響多大?

朱增勇:今年生豬出欄價格相比前兩年是下行通道。原因是2016年、2017年產能增加,特別是2017年東北地區產能快速擴張。包括一些大企業,如溫氏股份、牧原股份等,都在東北擴建。東北的生豬以外調為主,東北產能增加對主銷區價格具有一定衝擊。今年年初、春節前後豬價下跌,主要是從東北、河南、山東這些主產區開始,逐漸帶動到天津、北京、上海這些主銷區。

東北佔整個產能的12%左右,雖然佔比不是最大的,但東北地區本身本地消費量有限,是一個主要的調出區,又因為運輸距離又比較長,假設運往北京,價差為一公斤1.4元左右會有運出動力。也就是說,豬價較高時,東北產區會有南調的動力,在拉低銷區價格同時,反過來銷區價格下跌又衝擊了東北地區豬價,導致東北地區豬價處於全國最低水準。一旦東北地區產量調出多了,對華北地區衝擊會非常大。

從2016年6月份豬價創歷史新高以後,豬價整體上都處於下行通道。但是由於去年的環保督查,延緩了產能擴張。生豬生產周期比較長,當時產能過剩沒有明顯體現出來,但是今年一季度末、二季度產能增加集中體現出來。特別是去年年底,不少養殖戶看好春節前的行情,由於氣象因素沒有及時出欄,超大豬以及節後消費下降導致春節以後生豬價格快速下跌,養殖虧損又導致一些母豬的淘汰,這些因素在整個產能供給增加的基礎上,階段性地加劇了供需矛盾。

記者:預計今年下半年是什麽樣的行情?

朱增勇:下半年,整體上來說,還是處於一個下降通道,但還會有季節性的漲跌,9月份價格進行回升到13.5元每公斤上下,中秋前後進入季節性下跌的階段,到11、12月份價格又隨需求回升。

從5月底開始到一直到9月初,預計是漸漸回升的走勢。但是存在兩個影響因素。第一,整體上供給還是比較充裕的。第二,3至5月份,好多屠宰企業豬價低迷時屠宰庫存大量凍品。另外1-5月份從國外進口的凍品超過50萬噸,由於二季度豬價比較低,也沒有拋售,這部分也成為庫存。那麽兩部分庫存疊加,對於對三季度價格回升還是有一定壓製作用。一個有利的因素是,可能從美國進口的肉量會下降,雖然它不是主要的豬肉進口市場,去年美國進口的雜碎和豬肉總量超過60萬噸,進口下降利好於豬價回升。相當一部分養殖戶,因為虧損面大、虧損程度深,補欄積極性下降,也有利於下半年豬價。

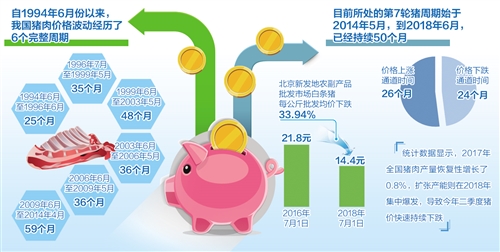

明年的行情仍舊處於低迷期。這一輪豬周期的盈利期從15年6月份一直持續到今年2月份;盈利期越長意味著下跌通道時間越長。如果樂觀的話,下跌周期到19年下半年,不樂觀的話要到2020年下半年才能進入下一輪周期。

記者:豬周期在發生什麽變化?

朱增勇:變長。原來豬周期差不多三年。從2006年以後,整體供需形式發生變化,豬周期變長。

第一是消費環境的變化。整體上來說,現在家庭消費人均消費量在20公斤左右,表觀消費量在40公斤左右,未來可以增加的幅度或者太空已經比較小了,目前全國整體需求大概在5500萬噸左右。今年和明年整體上還是供給比較寬鬆。

第二,生產的規模化水準提升。養殖行業成為較高投入的產業。 現在如果是存欄一千頭的圈舍,投資大概是100萬元。與2008年和2011年一些譬如工商資本、房地產進入養殖不同,近幾年生豬養殖的上下遊環節的企業開始進入養殖,這一輪主要是產業自身的整合過程。

目前還是規模化與中小規模養殖並存的局面,不同養殖戶對於生產決策的反應過程不一樣。原來是屬於以散戶為主的格局,那麽他的決策是價格上漲了就多養,下跌就退出。規模化提升以後,企業會按照整個產能擴張的速度和計劃生產,不像散戶產能增減一窩蜂,現在是有增有減,這就導致整體產能下降或者是增加的過程會相對比較慢。

另外還有環保因素。如果沒有環保影響的話,趨勢是價格上漲產能就增加,但是由於這兩年環保督查,相當一部分地區圈舍拆遷了,所以又導致在高收益的情況之下,產能恢復速度非常慢。

因而就形成這一輪這麽長的周期。另外,高豬肉進口量的外部衝擊會導致一個豬周期內價格上漲的過程拉短,價格下跌的過程拉長。

整個豬周期現在差不多是五年左右。這一輪豬周期差不多到2020年,會持續6年左右。

記者:7月16日,國家統計局公布了今年上半年國民經濟數據,其中豬肉產量2614萬噸,增長1.4%,生豬存欄40904萬頭,同比下降1.8%,出欄33422萬頭,增長1.2%。如何理解這組數據?

朱增勇:說明整個供需形勢在發生變化,生豬產能恢復加速,供需形勢要比去年嚴峻很多。去年有一個直接影響——環保督查,像河南、山東這些產區直接受影響。今年如果整體執行環保稅,提高了生產成本,養殖效益變少,或者虧損程度加大,不像環保拆遷會對產能產生直接的影響,對產能影響具有一定的過程。

記者:從生豬出欄價格傳遞到消費零售終端需要多久?

朱增勇:1周左右。以北京為例,北京很多屠宰場在東北地區有直接經紀人,會根據銷售端情況調整生豬價格,主調區和主銷區價格的變化會很快傳導到其他地區的市場,影響其價格。現在是一個買方市場。由於價格傳導的不對稱性,生豬出欄價格下跌幅度往往高於零售終端豬肉下跌幅度。

記者:像溫氏股份、牧原股份這種不同到養殖模式,在豬周期不同階段利弊如何?

朱增勇:我個人的意見是,從企業角度看,溫氏股份抗風險能力更強。雖然說在盈利期,溫氏股份要分利潤給農戶,所以毛利率會比牧原股份低,但在行情不好的時候,溫氏股份抗風險的能力要強一點。溫氏股份的模式降低了固定資產的投資風險;另外,比如飼、疫苗等,農戶需要從公司採購,因而公司也有一定盈利,攤薄了風險。此外,合作農戶需要給溫氏股份提交保證金,大概一頭豬100到400元之間。

當然,對養殖戶來講,溫氏股份的優勢是營收相對穩定之外,但利潤比自繁自養企業低。目前農戶散戶的組織化水準比較低,這種情況下,公司加農戶的模式,對於養殖技術推廣,生產效率的提升,有一定的幫助作用。

牧原股份抓住了15年後的一波行情,這兩年擴展的也很快。牧原股份生產技術效率高,整體生產成本要比“公司+農戶”這種模式低一些。這種模式的特點是,在行情好的時候,盈利應該是不錯的,但是一旦行情下跌,虧損的也要更多。 所以,不能說那種模式更好,企業根據市場選擇合理的經營模式。

責任編輯:劉萬裡 SF014