文/新浪財經意見領袖專欄作家 諸建芳、程強

核心觀點

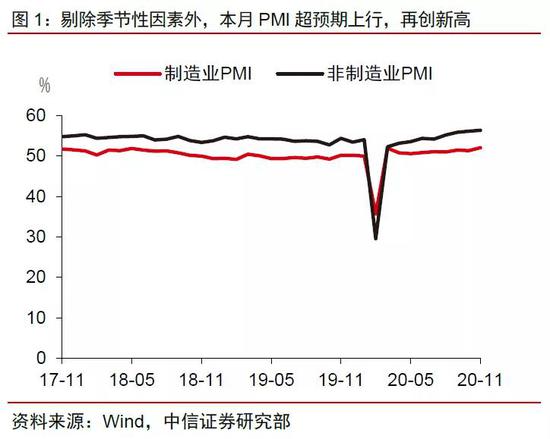

剔除季節性因素,本月PMI超預期上行,再創年內新高,反映了經濟穩定恢復、製造業內生動力不斷增強、供給循環日漸改善的現狀。供需循環的改善,拉動價格指數明顯上行,上遊產品價格上漲較為明顯。製造業進出口指標連續三個月穩步上升,考慮到海外的需求增加、政策力度不減以及我國出口替代效應增強,預計短期內製造業出口將保持良好態勢。

事項

2020年11月,中國製造業採購經理指數(製造業PMI)為52.1%,較上個月回升0.7個百分點;中國非製造業商務活動指數(非製造業PMI)為56.4%,較上個月回升0.2個百分點。

正文

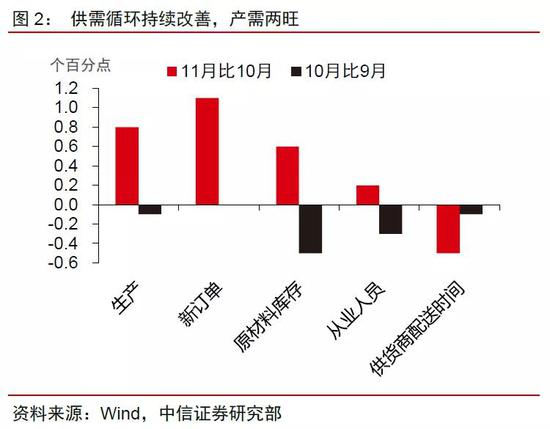

▌ 經濟穩定恢復,製造業景氣再提升。本月製造業PMI為52.1%,在上個月因季節性小幅回落(減少0.1個百分點)後明顯反彈(回升0.7個百分點),表明在經濟穩定恢復的情況下,製造業景氣程度再度提升。PMI作為環比數據,並沒有剔除季節性因素,近五年11月份PMI均值為50.7%、10月份均值為50.4%,即大體而言,本月回升的0.7個百分點中,約有0.24個百分點為季節性因素貢獻,而剩下的部分應當歸結為因經濟向好而帶動的製造業景氣程度的進一步提升。從行業大類來看,本月景氣面持續擴大,PMI問卷調查中的21個行業中,有19個行業位於擴張區間(除服裝鞋帽製造及煉焦業)。

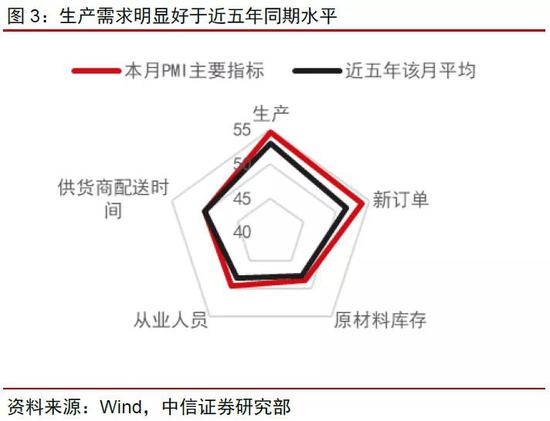

▌ 產需兩旺,相關指標創年內高點。本月生產指數和新訂單指數分別為54.7%和53.9%,分別較前值環比上升0.8和1.1個百分點,且分別高於近五年同期均值1.78和2.24個百分點,表明當前製造業生產和需求都較為樂觀,位於較高的景氣區間。自今年3月以來,生產指數持續大於新訂單指數,反映了受疫情衝擊後,供給端的恢復要先於需求端,但值得指出的是,這兩個指標的差值自6月份以來逐月縮小,表明在生產水準保持穩定的同時,市場需求持續恢復、製造業內生動力不斷增強、供給循環日漸改善的現狀。從具體行業來看,醫藥、電氣機械器材、計算機通信電子設備及儀器儀表等行業的生產指數和新訂單指數均高於56.0%,表明這些行業生產積極、需求旺盛,景氣程度較高,對整體制造業的引領、帶動作用也進一步加強。

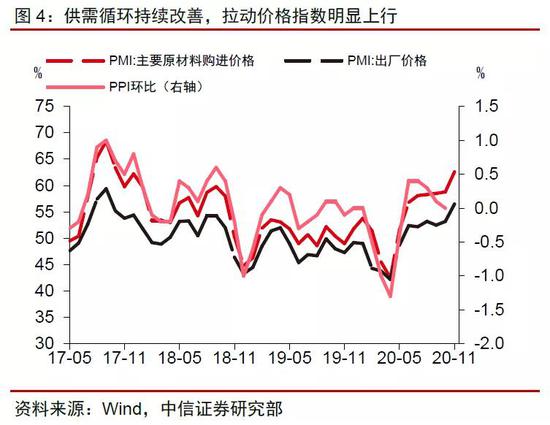

▌ 供需循環持續改善,拉動價格指數明顯上行。在生產積極、需求旺盛的格局下,企業採購、銷售活動明顯加快,本月PMI價格數據均上行至年內高點,其中原材料購進價格指數和出廠價格指數分別為62.6%和56.5%,分別較前值大幅提升3.8和3.3個百分點。11月份可以看到大宗商品價格以及工業品價格明顯上升,以南華工業品指數為例,11月均值(截止至11月27日數據)為2276.29點,較10月均值提升了52.3點,環比增幅為2.35%。具體從行業來觀察,上遊產品價格上漲幅度更為明顯,石油加工煤炭及其他燃料價格、化學原料及化學製品、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工的兩個價格指數均位於60.0%以上的高景氣區間。

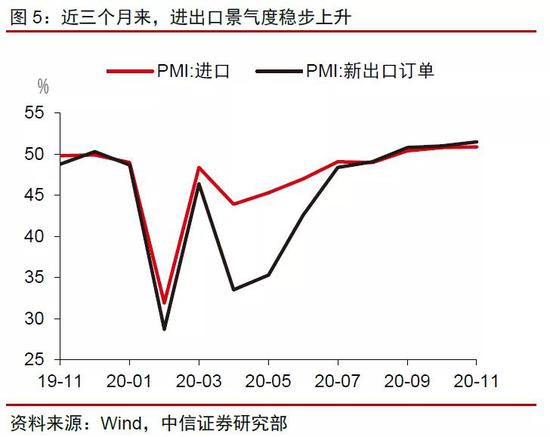

▌ 製造業進出口景氣度穩步上升,連續三個月位於擴張區間。本月新出口訂單指數和進口指數為51.5%和50.9%,分別高於前值0.5和0.1個百分點,連續三個月呈逐月回升態勢。我們認為近期製造業出口提升的主要原因在於,一是海外經濟日漸修複以及假期(11月末的感恩節、12月末的聖誕節)所帶動的需求增加,二是近期疫情反覆(美國確診人數再創新高、意大利等歐洲國家面臨再度封鎖等)導致的海外產能下降。後續來看,我們認為明年二季度前,出口有望維持在高景氣區間,主要原因包括,一是隨著疫苗研發不斷推進,疫情影響日漸可控,全球經濟已經進入復甦通道;二是預計海外主要經濟體未來短期內仍將采取進一步的刺激政策,通過提振需求帶動經濟復甦,也進一步利好我國出口;三是今年以來中國出口的逆勢擴張有效地擴展了相關產業的市場份額,相較於其他國家的產品更具比較優勢,儘管海外生產力在逐步恢復,但出口代替仍然具備一定的粘性。總體來看我們對後續出口景氣仍然較為樂觀,但也需關注近期人民幣匯率快速升值和短期波動較大對外貿企業利潤的負面影響。

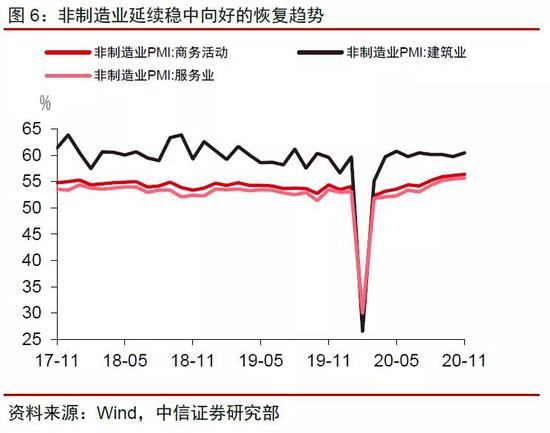

▌ 非製造業延續穩中向好的恢復趨勢。11月份非製造業商務活動指數為56.4%,在前值的歷史高位的基礎上進一步攀升0.2個百分點,再創新高。從構成分項來看,本月服務業商務活動指數為55.7%,較前值環比提升0.2個百分點,而建築業商務活動指數為60.5%,較前值提升了0.7個百分點。具體而言,服務業相關行業有如下亮點,其一,隨著製造業的持續恢復,流動環節日漸活躍,鐵路運輸、航空運輸、批發業的商務活動指數位於較高的景氣區間;其二,在金融對實體經濟支持力度持續加大的過程中,金融業也位於較高的景氣區間。後續來看,進入12月份後,在年底節日消費預期升溫、政府促消費政策推進、企業年底衝量促銷等多方面因素的共同作用下,消費品市場以及服務業的恢復仍將進一步增強。本月建築業商務活動指數較前值提升了0.7個百分點,主要受益於分項指標中的新訂單指數的上升(較前值增加了0.9個百分點),但是值得注意的是,由於鄰近年底,氣象環境以及假期因素導致本月建築業業務活動預期指數回落了5.3個百分點至61.8%。

附錄圖表

(本文作者介紹:中信證券首席經濟學家)