開篇語

2011年,可謂是中國“共享元年”,網約車、知識分享等進入中國消費市場。6年後,共享單車掀起中國共享經濟高潮,以摩拜和ofo為代表的共享單車,不僅成為大眾出行青睞的方式,也掀起國內資本市場的高漲熱情。

國家信息中心的數據顯示:自2016年起,我國共享經濟市場交易額以年均40%以上的速度連續增長,到2018年,交易規模達到29420億元,直接融資規模約1490億元,參與者約7.6億人。未來三年,我國共享經濟仍有望保持年均30%以上的增速。

然而,僅兩年之間,以共享單車為代表的共享經濟消費方式暴露出管理不善、個人信息易被洩露等問題。但共享經濟的故事並未因此結束,共享汽車、共享充電寶、共享衣櫥等消費方式層出不窮。他們是否會重蹈過去共享單車的覆轍?為此,南都科創工作室推出“共享經濟啟示錄”系列報導,旨在通過測評、調研等方式,找出這些共享經濟消費方式的利與弊。第一篇聚焦共享汽車“陷阱”。

2017年,共享汽車熱潮來到廣州,PonyCar、幸福叮咚、EVCARD、GoFun等共享汽車品牌紛紛落地。兩年間,共享汽車逐漸從一個新奇事物變成馬路上常見的交通工具。然而,共享汽車目前的安全程度如何?哪些環節存在漏洞和風險?應該如何提升共享汽車安全系數?南都科創工作室以在廣州運營的共享汽車為調研對象,梳理了共享汽車的“陷阱”。

事由

58起共享汽車法律訴訟 40起涉事故及保險糾紛

2017年9月28日傍晚,在寧波市鄞州區的一個路口,騎著摩托車的楊某與駕駛一輛GoFun共享汽車的龔某在拐彎時意外相撞。經交警認定,相撞雙方對事故負有同等責任。這場意外事故導致楊某多處傷殘,各項損失及賠償合計數十萬元。

然而,當時GoFun的運營方首汽智行公司除了交強險外,只為租車投保了5萬元的商業三者險(第三者責任險),保險額度無法覆蓋。楊某因此將駕駛人、保險公司和共享汽車運營公司共同告上了法庭,訴求賠償約40萬元。

今年6月,該案一審判決首汽智行公司在超出保險限額範圍承擔20%的責任,賠償47037.46元,而駕駛人龔某被判賠償超出保險限額範圍的188150元。

法院主張認為,首汽智行公司在其《GoFun出行分時租賃服務會員協議》中關於商業險保額5萬元等的條款無明顯加黑加粗標識,也沒有盡到提示或明確告知義務,“使客戶在使用共享汽車出行時對其風險承擔處在不盡知狀態,使客戶不能做出真實意志判斷。”因此,共享汽車運營公司應該承擔部分保險限額之外的責任。

保險條例模糊不清,是否目前共享汽車的潛規則?南都科創工作室綜合微博網友討論熱度、應用商店下載量等指標,選取了在廣州有設點運營的12家共享汽車的APP進行了測評。

通過天眼查對這12家共享汽車已判決法律訴訟梳理後發現,12家共享汽車企業共涉58起法律訴訟,其中40起均涉交通事故及保險相關合約糾紛。

需要說明的是,這58起法律訴訟是已有判決結果的案件,未包含仍在審理、和解撤訴等情況。

根據統計結果發現,發生在個人與共享汽車運營公司之間的法律糾紛多是由交通事故引起,其中又以保險賠付糾紛居多。

而在法院的判決主張中,主要以共享汽車的服務協議為主要依據。除了具體條款,是否對涉及用戶權責的重要部分加粗、加黑以突出顯示,盡到明確告知義務,也是法院重點關注的部分。

測評

12家共享汽車服務協議 1/3未突出任何重要內容

基於在共享汽車出現法律糾紛時,法院審理的主要依據是共享汽車的服務協議。南都科創工作室通過綜合應用商店、網友反饋等渠道搜集了12家目前在廣州運營或曾在廣州運營的共享汽車APP,對這些APP注冊前的用戶服務協議進行橫向評測。這12家共享汽車品牌包括盼達用車、響車車、環球車享EVCARD、ponycar、GoFun、立刻出行、駕唄、E流用車、有車出行、幸福叮咚、摩范出行、IGO共享汽車。評測服務協議為截至7月31日各APP在注冊環節顯示的當前版本。

評測發現,在12份共享汽車服務協議中,有4份全文都沒有對重要的協議文字內容做出加黑、加粗等突出顯示,分別是響車車、有車出行、E流用車和摩范出行。即便是有對服務協議中的重要部分做突出顯示,大多也集中在突出用戶責任和公司免責部分。

10家保險額度“神隱”未作突出

綜合12家共享汽車服務協議來看,目前沒有對保險險種和保險額度做專門突出顯示的情況十分普遍,各家共享汽車的投保額度各不相同,多數在服務協議中“神隱”於大段文字之中。真正突出顯示了保險險種和保險額度的僅有兩家。

這讓一般消費者很難在駕車之前就分辨各家保險額度的區別,相應地也難以在駕車前就充分了解到安全風險。從保險的角度來看,這意味著各家共享汽車的安全系數差別遠比一般消費者想象的要大。

測評發現,各家共享汽車的投保範圍和投保額度差別很大,幾乎沒有完全一樣的兩家。除各家均有基本的交強險和車損險外,三者險保額從10-100萬元不等,並有4家未注明保額。而在注明保額的8家中,也有4家使用的是範圍說法,如“不低於20萬元”、“10-50萬元”等,明確具體保額的只有4家。

險種方面,除交強險、車損險和三者險外,司乘險投保較多,共有7家投保,保額分別為1萬元、5萬元和最高50萬元,其中5萬元/人居多。另外出現的險種還包括劃痕險、車上人員責任險、盜搶險、玻璃險等個別保險。

事中事後條款大不同 內容含糊隨意是共性

綜合12家共享汽車的服務協議可以看出,關於租車安全系數的款項主要包括幾個方面:駕駛人資格審查、駕車前檢查車況、駕駛過程安全規範、意外發生時的反應救援、事故發生後的保險種類和額度等。在整個鏈條中,事前的駕駛人資格審查、車況檢查和安全規範提示,在各份服務協議中的內容大致相同且均較為詳細,不少協議中的突出顯示內容也主要聚焦在這些事前部分。

但是,各服務協議對事中事後的條款則大不相同。根據測評主要呈現出以下共性問題:一是不做突出顯示,這種現象十分普遍;二是條款內容含糊不明,比如在提供交通事故救援服務上,儘管有9家均表示會提供救援服務,但多家隻說明了發生事故時企業會提供救援服務,可撥打相應電話申請,而未對具體救援流程和內容進行明確顯示和承諾;三是隨意性較強,各家事中事後條款的內容各不相同,差異較大,比如在保險險種和保險額度方面,呈現出尚未有政策規範或行業規範的特點。

綜合來看,雖然服務協議是共享汽車企業與用戶間簽訂的,需要用戶知情同意,主要是市場行為。但是如果這種市場行為缺乏規範,則企業容易通過隱藏重要信息等方式,對用戶形成不平等優勢,進而引發法律糾紛、社會對共享汽車業態信任度下降等問題。另一方面,在單純市場調節、缺乏標準和規範的情況下,企業也可能因縮減成本而降低車輛安全系數,對於駕駛事中事後等需要較多責任和工作的安全環節減少投入,樂當“甩手掌櫃”,隻租不管,使消費者駕駛共享汽車的風險提高。

觀察

投放車輛多,不代表安全系數高

自2017年以來,多家共享汽車品牌在廣州落地開花,如今兩年過去,南都科創工作室再次對這幾家曾經大熱的共享汽車進行追蹤時發現,12家共享汽車中有3家在APP地圖上已無車輛運營,再加上已經正式宣布暫停運營的一度用車和已經全面撤離的TOGO途歌等企業,共享汽車和共享單車,似乎經歷著同樣的遭遇,“來得快,去得也快”,同時也成為打擊消費者對共享汽車業態信任度的一大原因。

目前在穗仍有成規模車輛運營的共享汽車品牌中,以GoFun、駕唄、幸福叮咚、摩范出行4家運營車輛相對最多,網點覆蓋了廣州主要城區,這也使它們成為目前較多用戶接觸的品牌,微博上網友圍繞它們的相關討論較多。另外,也有數家共享汽車在投放上採用重點投放策略,例如番禺區大學城是一些企業集中投放區,也有企業將車輛主要投放在黃埔開發區,這些品牌目前運營的車輛相對較少。

值得注意的是,對12家共享汽車的服務協議評測顯示,運營車輛多的共享汽車品牌並非安全系數就高。GoFun、駕唄、幸福叮咚、摩范出行4家運營車輛最多的品牌中,保險額度最高為50萬元,2家為20萬元,還有一家未標明額度,其中僅1家突出顯示了保險額度相關內容。此外,4家共享汽車品牌中有1家服務協議完全沒有突出顯示的內容,兩家沒有提供交通事故救援服務。

以首汽集團旗下的知名共享汽車品牌、在廣州運營車輛較多的GoFun為例,其服務協議目前已突出顯示了保險額度,三者險提高到50萬元。但在這12家共享汽車品牌中,50萬保額隻處在中間水準,而對於整體汽車保險市場來說,有統計數據顯示2017年全國平均商業三者險保額為57萬元,GoFun保額也尚未達到平均。並且,除交強險、車損險和三者險外,GoFun也未投保包括司乘險等更多險種。

另一家運營車輛數處於同一量級的“駕唄”,雖然額外投保了劃痕險、司乘險,但包括三者險在內均未注明額度,且整體服務協議中均未突出顯示關鍵內容。

由此可見,目前消費者在選擇駕駛共享汽車時,不能盲從車輛運營較多的品牌,而是需要認真閱讀服務協議,明確安全風險。而對於共享汽車運營公司來說,在擴張投放車輛的同時,也應該不斷加強安全管理,提高租車安全系數,提高品牌信任度,否則只能陷入低質量同質化競爭中。

事實上,無論對於消費者還是對於企業,安全問題都至關重要。GoFun相關負責人曾在接受媒體採訪時表示,共享汽車車損概率和相應產生的金額較大,且用戶使用過程中出現違法概率較大。僅2018年,GoFun平台就產生超20萬條違法記錄,其中用戶主動履約率近40%,被動履約率超50%,如不及時乾預和處理,會嚴重影響平台正常運營。

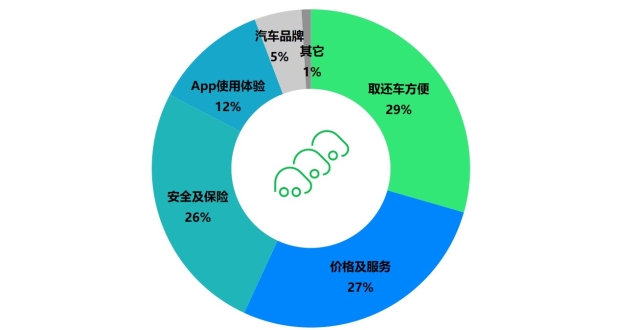

市場研究和谘詢公司君迪發布的《2019年中國消費者共享汽車使用情況調查報告》顯示,中國消費者對共享汽車領域的分時租賃服務處於“嘗試期”,品牌忠誠度不高。最看重的前三大因素分別是還取車方便(29%)、價格及服務(27%)、安全及保險(26%),而關注汽車運營品牌的用戶僅佔5%。數據顯示安全及保險所佔比例依然很大,而用戶關注的問題也是共享汽車行業亟需解決的問題。

背景

共享汽車政策陸續頒布 保險及安全管理是重點

2017年,時任全國新能源汽車產業數據中心副秘書長的吳小員曾在“2017國際共享汽車大會”上直言,我國共享汽車起步較晚,雖然有幾家企業蓬勃發展,但總體來看舉步維艱。

當時吳小員認為,共享汽車發展的風險既包括在消費使用中的安全風險,也有運營企業大投入、回報慢等風險。“從政策制定方面來看,隨著運營商的增加、資本的湧進,對一個城市來講到底需要多大的規模?如何有序投放?投在哪裡?牌照、額度怎麽規劃?對企業來講,何時能夠盈利?用什麽盈利?還沒有答案。”吳小員認為,要想讓共享汽車可持續地融入城市,避免給消費者帶來損傷或者巨大風險,需要政、產、學、研、用一起創新,從城市的層面規劃,讓共享汽車規模適度、投放有序、布局合理。

兩年來,隨著共享汽車的持續發展,有關政策陸續頒布,目前來看,關於共享汽車業態的政策主要為“指導意見”形式,尚無強製性的法規或規範頒布。從政策文件的具體內容來看,共享汽車的安全管理已被關注。

2017年8月,交通運輸部和住房城鄉建設部聯合發布了《關於促進小微型客車租賃健康發展的指導意見》,重點關注了規範租賃車輛管理和落實身份查驗制度兩個方面。其高職門提到了保險問題,指出車輛購買交強險、第三者責任險等相關保險時按照登記的使用性質對應的保險費率投保,鼓勵經營者與保險公司根據小微型客車租賃業務特點和風險大小,開發保險產品,提高企業抗風險能力,保障承租人合法權益。

此外,《指導意見》還提到小微型客車租賃經營者應加強對租賃車輛的日常使用管理,建立租賃車輛技術檔案,定期檢測維護,確保租賃車輛性能及安全狀況良好,車容車貌衛生整潔。

隨著國家層面政策的推出,地方也開始推進共享汽車相關管理政策。2018年底,廣州市交通委員會印發《關於征求促進廣州市共享汽車(分時租賃)行業健康發展的指導意見》,要求企業收取押金須專款專用,還對鼓勵共享汽車經營者安裝視頻監控系統、使用者多次交通違法將受限等方面做出要求。可見,這些政策的出發點是為解決共享汽車發展的難題,但落腳點終歸是用戶的安全問題。

出品:南都科創工作室

統籌:南都記者

任先博 徐勁聰

采寫:南都記者

徐勁聰 實習生

李竹 陳秋璿

注:本期共享汽車服務協議測評評分將與後續APP功能等其他部分測評評分結合,形成最終的測評結果。敬請期待。