專注“變美”的美圖公司,日前宣布轉型醫美賽道後,股價連續大漲,引發資本市場久違的關注。

成立逾11年以來,美圖公司不斷在各業務之間騰轉挪移,移動App、短視頻、智能手機…….而熱衷追逐風口的美圖,卻通常是“起個大早,趕個晚集”,股價一度跌到1塊多,成為市場眼中“沒落的貴族”。

如今,美圖再次進行業務“整形”,能否為自己博出一個美好的未來?

醫美之路好走嗎?

近年來,醫療美容行業發展迅猛,市場規模高達1200億元,藍海之下,醫美中介O2O平台也如雨後春筍般冒出,攪動起一波資本浪潮。

美圖無疑也想趕上這波風口,雖然入場有點晚,但確實有其獨特優勢。

美圖用戶在愛美這件事上都有共識,80、90後龐大的消費群體有望支撐起未來醫美業務,還有依托多年積累的美顏大數據等技術。

鈦媒體注意到,美圖去年投產潔面儀和皮膚檢測儀,可以算作進軍醫美行業的一次試水。不過,由於產品功能方面與其他品牌並無差異化優勢,市場反響平平。

後來,又通過“美圖美膚管家”App,與皮膚寶平台內近八千名國內公立醫院皮膚科醫生建立連接,積極嘗試變美服務的現實聯動,不過仍未激起市場浪花。

有意思的是,美圖宣布轉型醫美之後,在港股的股價短短幾天內持續上漲,截至發稿之時仍處於上漲態勢,可見不少股民對該戰略轉型抱有不少期待。

不過,現實情況可能並不盡如人意。

企查查數據顯示,過去的一年,共有2600家醫美醫院倒閉,醫美進入了集體破產年。據悉,上述數據還不包括“黑醫美”機構,可見這波倒閉潮來得有多凶猛。

同時,留存下來的醫美機構,過得也並不輕鬆,醫美行業和零售餐飲業一樣,遵循“二八原則”,80%的醫美機構面臨持續虧損的困境。

這種情況下,醫美O2O平台的日子也不好過,實現盈利的屈指可數,且已佔據大部分市場份額。更為嚴峻的是,曾經“聞美而動”的資本,也開始持觀望態度,醫美行業寒冬論不絕於耳。

縱觀近年來美圖的轉型,在幾乎每一條賽道上,都遭遇到對手強有力的阻擊,醫美賽道也不例外。到目前為止,美圖的“美生態”尚未成型,如何將現有業務有機整合到醫美業務上,將成為資本市場關注的焦點。

小眾市場下,硬體難立命

2011年,智能手機市場大爆發,美圖秀秀踩著這波風口正式上線,很快成為全球範圍內最受歡迎的美顏App,並且多次登上各國Apple Store下載榜首,風靡一時。

隨後的幾年,公司從單一App到多款App,逐漸形成自己的產品矩陣,到2013年整個產品矩陣達到4.56億用戶,為不少互聯網公司所豔慕。

然而,變現能力的羸弱,讓美圖公司一籌莫展。彼時,看著雷軍的小米手機做得風生水起,美圖公司創始人之一蔡文勝對互聯網手機玩法也產生濃厚興趣。

2013年5月,美圖正式進軍手機行業,此後數年,美圖幾乎以每半年一款新機型的速度,不斷更新。

這期間,不論是在黃曉明與Angelababy的世紀婚禮上,豪擲萬金贈送在場賓客專屬定製手機,還是與美少女戰士聯名推出限量版手機,美圖的互聯網行銷手法花樣不斷,賺足了人們的眼球。

與此同時,趁著2014年吹起的短視頻之風,美圖公司推出美拍App,又一次踩中了風口。同一年,美圖開始全球化擴張,2015年美拍用戶超過1億,日活超過1400萬,到了2016年美圖積累的海外用戶超過5億,成為互聯網界炙手可熱的新貴。

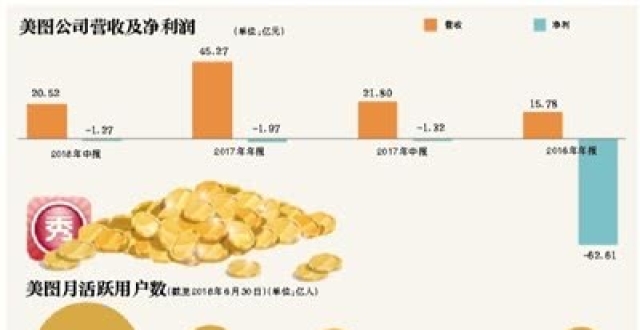

手握億級用戶,再加上風生水起的智能硬體業務,美圖開始向資本市場進發。2016年8月,美圖向港交所遞交了招股書,也正是這份招股書,令外界普遍認為,其盈利模式過於單一,商業化道路恐怕並不好走。

數據顯示,2013年智能手機在美圖營收中的佔比即超過50%,2016年9月30日甚至高達97.1%,而極度依賴手機業務的美圖手機銷量實際上相當慘淡,2013年到2016年三年多時間,僅賣出百餘萬台手機,根本無法與小米、OV動輒千萬台的銷量相比。

正如市場所擔心的,美圖在港上市之後,雖然股價一度飆升至2017年年初的23.05港元,但隨後就開始了漫長的陰跌之路。

事實上,2016年美圖手機業務的營收,就開始出現明顯回落,讓原本就靠硬體為主要收入來源的美圖遭受重創。至2018年,美圖的智能硬體營收為18.44億元,同比下滑了50.7%,淨虧損達到了5億元。

數據來源:美圖公開數據

回天乏力之際,2018年11月,美圖公司將旗下手機的品牌、攝影技術和二級域名,在全球範圍內獨家授權給小米集團,正式退出智能手機市場。

回看美圖手機的興衰,以智能美顏為賣點的手機品牌,注定只能淪為小眾機型。

一來,美顏App並非稀缺工具軟體,用戶沒必要為此購買專屬手機,二來,隨著手機大廠持續提升拍照美顏效果,美圖手機的生存空間越發狹小,小眾機型無法降低成本去迎合愈演愈烈的價格戰,連年巨額虧損讓美圖公司不得不清場離去。

孱弱電商、雞肋社交,美圖轉型步履不停

在徹底放棄手機業務之前,美圖曾宣布向社交化轉型,然而這條路注定更為艱難。

據鈦媒體了解,美圖選擇在美圖秀秀上嘗試社區運營,而非孵化獨立平台。社區內容偏生活、美妝、穿搭、曬物等,豐富度跟小紅書等社區相比並不佔優勢,運營層面也並無太多亮點,恐怕很難依托美圖秀秀完成社交化的躍遷。

美圖秀秀社區內容一覽

從本質上來看,美圖的產品屬於工具型,用戶打開率、使用時長和粘性偏低,基本上都是用完即走,最終或許就像國民級應用支付寶一樣,屢屢發力社交卻不可得。

除此之外,美圖也對電商寄予厚望,打造電商產品“美圖美妝”,利用AI測膚質,然後有針對性地推薦自家電商平台的商品,進而實現轉化。

然而,缺乏電商運營經驗的美圖,在這條賽道上走得也是磕磕絆絆,因虧損嚴重,僅一年多時間就將運營及業務管理交給了寺庫。

手機、電商業務經營不善,社交業務前景迷茫,在線廣告、互聯網增值業務就成為美圖公司最大的收入來源。不過,實際情況不容樂觀,隨著市場同類產品快速崛起,美圖秀秀、美拍等App的月活數據持續下滑,相應收入也大不如前。

以美拍為例,美拍的月活用戶數從2017年上半年的1.5億,減少到了2019年上半年的977萬,美拍直播收入暴跌7成。流量劣勢之下,美圖的變現之路更顯崎嶇。

因顏值而生的美圖秀秀,一直希望構建自己的“美生態”:圖片美化、短視頻應用負責線上流量的獲取,手機、廣告、電商等業務負責現金流,美顏大數據作為平台底層支撐,看似嚴謹的商業架構,實則非常脆弱,現金流一旦出現問題,滿盤皆輸。

美圖公司業務布局

而如今,All in社交的美圖公司,又瞄上了醫美賽道,這一次,它會順利完成轉型嗎?(本文首發鈦媒體,作者/柳牧宗)