來看這樣一組數據,根據亞馬遜不久前公布的2018年度報告顯示,年度總營收2329億美元,營業利潤124.2億美元;北美電子商務及相關業務部門營收1414億美元,同比增長33.2%,佔總營收61.7%,毛利72.7億美元,毛利率5.1%;國際業務部門營收659億美元,同比增長21.3%,佔總營收28.3%,毛利-21.4億美元;AWS業務部門營收257億元,同比增長46.9%,佔總營收11%,毛利73億美元,毛利率28.4%。

這意味著,亞馬遜北美和國際業務用佔比89%合計2072億美元的營收,貢獻了51.3億美元的毛利,毛利佔比41.3%;而營收佔比僅11%的AWS業務,貢獻了總毛利的58.7%。AWS過去三年的營收增長率分別為55%、43%和47%,成為亞馬遜當之無愧的盈利支柱。

再看小米2018年報中的數據:報告期內,互聯網服務收入為160億元,同比增長61.2%。其中廣告收入101億元,同比增長79.9%;互聯網增值服務收入達到59億元,同比增長36.7%,其中遊戲收入27億元,同比增長7.3%,其他互聯網增值服務收入32億元,同比增長79.9%,後者主要來自互聯網金融業務和有品電商平台所貢獻的收入增長。

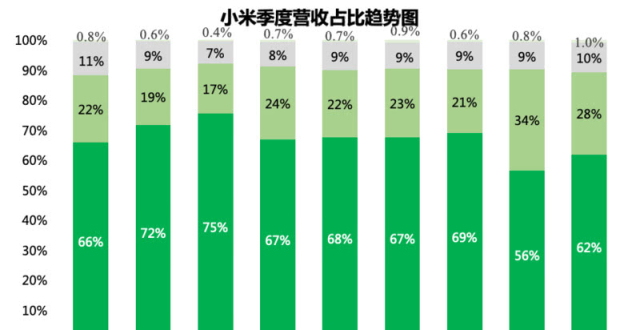

小米基於互聯網服務這塊業務的毛利率達到了64.4%,同比增加了4.1個百分點,用總營收9.1%的佔比,貢獻了103億元的毛利,佔總毛利的46.3%。反觀智能手機+IoT與生活消費產品,佔總營收達到90.1%,貢獻的毛利僅為116億元,佔總毛利的52.1%。和亞馬遜在業務的營收結構上頗有相似之處。由此也可以看出互聯網服務部門在小米集團中扮演著什麽樣的一個角色。

站在企業擁有者和經營者的角度,他們會怎麽做?很顯然──持續強化互聯網服務業務的深度和廣度,依托高毛利率特性,使其成為企業強有力且持續的盈利部門,盤活自由現金流,在風險可承受範圍內為進一步擴大基礎性經營業務和投資業務而源源不斷地輸送彈藥,提高企業的競爭優勢和權益規模。在這個假設的前提下,我們結合小米2018年報及公開渠道獲取的信息,反推小米自上市以來的各方面舉動,進一步驗證小米的商業邏輯,從而對其競爭優勢做出盡可能客觀的理解和評判。

互聯網服務 我的眼裡都是你

提升互聯網服務收入,要借助兩個途徑:其一是更多的用戶以及更多的可觸達互聯網入口,體現在為用戶提供更豐富的互聯網內容及服務,這些屬於數量層面;其二是提高每用戶平均收入(ARPU),這屬於轉化效率和溢價能力層面。

先說前者,為了強化這方面的業務,小米自2018年下半年起至今,進行了相應的多次組織結構調整。將原先電視部、MIUI部和小米互娛部的部分部門進行分拆重組,陸續組建成互聯網一至五部以及互聯網商業部,一部主攻MIUI核心體驗和技術中台等業務,屬於底層項目;二、三、四部分管核心APP、谘詢搜索和核心IoT設備互聯網應用等內容和服務;五部是為了加強海外互聯網業務而設立,協同商業部,六個部門共同的目標是打造更加豐富、體驗更好的互聯網服務內容。

再說ARPU,據年報顯示,小米互聯網服務的ARPU由2017年末的57.9元,增長到2018年末的65.9元,同比增長了13.8%。這部分的增長除了受益於互聯網服務入口的日益豐富,和由AI賦能所帶來的推薦算法的提升也關係緊密。而AI賦能離不來大數據的供給,大數據又離不開雲平台,此三者相互銜接,形成了AI能力的底層技術支撐。

縱觀小米的發展經歷可以看到,AIoT名字很新,但其技術演變的過程卻由來已久,是隨業務逐步積累的必然結果。最初的小米手機需要雲端存儲照片、通訊錄、短信、通話記錄、便簽等數據,小米雲服務就誕生了,且僅以私有雲來運作,滿足自身業務需求而已。隨著團隊和業務線的發展,小米內部不同部門對雲計算和存儲也有了更多的需求,那麽融合雲就提供了相應的服務。再之後隨著智能硬體通過WIFI、藍牙以及其他無線協議連到雲端,且逐漸構築起IoT生態圈,相應又產生了生態雲,滿足於生態圈企業對雲平台的需求。至此,小米的雲平台雛形已然成型。與之相對應的就是每天不斷產生的各類數據,海量數據的擁有直接催生出了大數據團隊,對數據進行分布式、非結構化存儲,並進行測算和分析,大數據分析的運用能有效提高策略制定和業務推進效率。最後,經過重新組織的數據把接力棒交到了AI的手中,成為其進一步處理和深度學習的生產資料,數據越多越豐富,AI進行深度學習所輸出的智能結果越有用,越無限接近完美的互動體驗,同時,也能反哺業務本身。小米將其應用於所有部門的業務中,提高產出效率、優化流程以及產品的易用度,這個過程謂之“賦能”。最後反饋到用戶層面的,就是不斷得以加強的使用體驗,進而讓用戶產生對品牌的信任感、對產品的依賴感以及實打實的貢獻力(針對產品和服務的反覆購買),這謂之“黏性”。體現在企業利潤表上的,即是不斷提高的部門營收和利潤。當然,最重要的那部分,就是這個反向推導的出發點──互聯網服務收入的提高。

從這個雲平台到AI再到AI賦能業務的演變過程中,已能看出AI、大數據、雲平台的重要程度,這部分技術的實力,決定了硬體低毛利策略的小米,能否通過高毛利互聯網服務業務將經營現金流轉正甚至變得越來越富裕,這關乎小米發展的存亡,是需要下血本夯實的核心技術能力。這也是小米從最初的產品驅動到數據驅動再到技術驅動的必然選擇。

AIoT 兄嘚,靠你了

查證一下小米在這方面做了哪些部署。2019年2月,小米成立集團技術委員會,任命崔寶秋為集團副總裁,兼任集團技術委員會主席。崔寶秋之前的職務是人工智能與雲平台副總裁,主管AI、大數據、雲平台這塊。從2012年加入小米起,就主導了小米的CBA鏈條(雲計算平台大數據人工智能)。本次調整,將人工智能與雲平台部門,拆分成人工智能部、大數據部和雲平台部,部門總經理均直接向CEO匯報。時隔僅兩周,小米宣布成立AIoT戰略委員會,隸屬於集團技術委員會,任命范典為該委員會主席(范典同時兼任著IoT平台部總經理),任命葉航軍為該委員會副主席(新拆分的人工智能部總經理)。同時將自2018年下半年就陸續分拆成立的幾大硬體和互聯網分部的主要負責人都拉到這個AIoT戰略委員會裡出任委員。

簡單分析一下這些調整:在集團層面成立技術委員會,這是放出“技術立業”的重要信號;將主導AI核心業務(包含大數據、雲平台)的部門副總裁提升為集團副總裁,則進一步明確了AI業務在集團的核心地位;以IoT平台部一把手為核心組建了AIoT戰略委員會,其他相關各部門主要負責人都是委員,以此促進全集團整體協作執行。

這方面的布局可謂用心良苦,各分部目前都是少壯派當家,很多都是從二級部門的副職或核心骨乾一躍成為部門一把手,並且直接向CEO匯報,妥妥的封疆大吏。范典的IoT平台部總經理和他們是平級,如果沒有這個AIoT戰略委員會主席的頭銜,范說話是不是好使估計得靠大家自覺了。有委員會和頭銜就好辦了,各位都是“巡撫”是吧?給你們安排一個“總督”兼任一方巡撫。還不好使的話,上面還有集團技術委員會的“督師”,是不是要自掃門前雪,大家自己看著辦吧。AIoT加碼到這種程度,也算是可以了。再看重中之重的手機部門誰來把關──總裁林斌,小米的“手機+AIoT”核心戰略不是說說而已,這的確是All in的架勢了。

拚在場景觸達 月活多多益善

再往前推導,AI核心能力的構建離不開海量的設備上雲(含手機)以及相應APP(包含內嵌在部分IoT設備中的程序)的使用活躍度,沒有這些作為基礎,AIoT也無從談起。據年報數據顯示,MIUI的月活躍用戶從2017年12月的1.71億人,增長至2018年12月的2.42億人,同比增長41.7%;米家APP 2018年12月活躍用戶數達到2030萬,其中有半數以上來自非小米系列智能手機;報告期內,小米IoT平台已連接的IoT設備(不含智能手機和筆電電腦)數量達到1.51億台,同比增長193.2%;擁有超過5台小米IoT設備(不含智能手機和筆電電腦)的用戶達到230萬人,同比增長109.5%;截至2018年12月31日,搭載“小愛同學”並激活的智能設備超過1億台,“小愛同學”月活躍用戶數超過3880萬;熱門產品AI智能音箱,累計出貨量達到了900萬台。

智能電視是IoT設備中比較特殊的一個,擁有所有IoT設備中最大的螢幕,集成智能語音控制、搭載多種可視效果最佳的互聯網服務入口,如影視、遊戲、購物、互動等等。因此也是小米格外重視的核心IoT產品之一,硬體體系中的重要程度僅次於智能手機。2018年小米系列智能電視全球出貨量達到840萬台,同比增長225.5%。目前電視部是新調整的四個硬體產品部門之首,並承擔進軍白電市場的重任,之前此部門曾由王川親自負責。

這部分的數據頗為亮眼,其意義並不亞於硬體銷售額的增長。持續攀升的數據意味著觸達場景的擴張,它直接決定了可供進行大數據分析和AI深度學習的數據基數。同時,這些保持活躍的手機、IoT設備是前文提到的不斷豐富的互聯網服務及內容的載體,構成了之後互聯網服務變現的轉化基數。小米目前的兩大開放平台:小愛開放平台和IoT開發者平台,與雲平台底層互通,也扮演著助力的角色。前者匯聚第三方的力量,讓“小愛同學”加速觸達到更多的AI應用場景和產品,從而提速智能語音系統的進化;後者則幫助小米在自身精力、財力有限的情況下覆蓋到更多的IoT產品及場景,從而獲得更為廣泛的第三方合作、接入到更多設備以及更多的數據。

硬體銷量 死磕到底

而所有的這些,絕大部分又取決於小米硬體產品銷量的持續增長,由此引出新的關鍵點──銷售環節。小米2018年全年銷售1.187億部智能手機,同比增長29.8%。受益於Mi 8和MIX 3等高端機型的銷售,2018年Q4,售價在2000元及以上的智能手機收入佔該類別收入的31.8%。年度ASP達到959.1元,同比增長8.8%;2018年Q4的ASP為1004.7元,同比提升21.9%。IoT相關設備的部分銷售及連接數量等數據在前文有所提及,這裡不多做羅列。

2018年小米系列智能手機的整體銷售數據還是可以的。不過,同年Q4智能手機的營收是234億元,同比增長7%,而銷量環比是下滑的,由2850萬部減少到2500萬部。顯然,當季的ASP提升衝抵了設備銷量的下滑。小米的解釋是,為2019年初的多品牌戰略調整做準備,2018年Q4隻發布了MIX 3和小米Play兩款智能手機產品。對比2019年Q1期間MI 9系列和Remi Note 7系列的如期發布,這個解釋雖然講得通,但國內手機市場的增長空間在最近幾年的高歌猛進之後逐漸放緩已是不爭的事實,國內人口紅利總有到達瓶頸的時候。

國際市場 新大陸的爭奪

根據市場調研機構Counterpoint Research的數據顯示,2018年全年,小米智能手機在印度的市場份額為28%,同比增長了7個百分點(其中包含主列印度市場的POCO F1),超過三星成為印度市場第一,三星兩年的市佔率持平,均為24%,排名三、四的分別為VIVO和OPPO。中國智能手機企業征戰國際市場的節奏明顯加快,也普遍取得了不錯的成績。目前小米在國際市場的布局主要是印度、印尼和西歐市場,在出貨量的帶動下,2018年國際市場整體收入達到700億元,同比增長了118.1%,佔總營收的比例也從2017年末的28%提升至2018年末的40%,佔到國內營收的近7成,而這個趨勢還在不斷延續。

據小米2019年1月進行的任命調整顯示,小米新成立了非洲地區部,將原印尼地區、南亞地區和東南亞地區整合為新東南亞地區部,俄羅斯和獨聯體地區部的領導也進行了調整。可見小米在著手加快全球化市場的布局。

2018年底,小米將原銷售與服務部改組為中國區,由聯合創始人、集團高級副總裁王川兼任中國區總裁,另設兩名部門副總裁分管線上和線下銷售。原銷售運營部分為一部和二部,前者負中國區手機銷售工作,後者負責電視、生態鏈等產品的銷售工作。上述四人均直接向王川匯報。截止2017年末,小米在線下布局的小米之家為281家,主要面向一、二、三線城市,面向中小城市及鄉鎮地區的授權店為62家。截止2018年末,其數字分別增長為586家和1378家,後者的同比增長率達到2123%(極速擴張也隨之帶來一些問題,經過對多家小米之家的實地體驗,部分新招募店員業務水準參差不齊,對小米系列產品的了解還沒用戶清楚。這些問題需要在擴張增速放緩後通過有意識的精細管理加以解決)。同時,線上銷售依然通過有品、小米商城、第三方電商等平台來實現。

2019年1月,小米針對智能手機實施2+3的多品牌戰略。核心品牌是小米和Redmi(新的紅米),前者主打最新科技和極致體驗,覆蓋2000元以上的高端、中高端機型,當前主要是Mi 9系列、Mix 3、Mix 3 5G;後者追求極致性價比,覆蓋1000-2000區間的中高端、中端及入門機型,當前主要是Redmi Note 7 Pro、Redmi note 7和Redmi 7,兩者在中高端機型的定位上會有一定的重合。細分市場分別是主攻遊戲用戶的黑鯊系列手機,以及主要面向女性用戶的美圖手機。還有一個品牌Poco是針對區域性細分市場(前文有提到),和紅米進行搭配主攻印度智能手機市場。

將性價比的標簽轉移給Redmi品牌,有利於小米品牌衝擊高端市場。Redmi可以繼續把性價比發揮到極致,爭取基數最大的那部分用戶群體。細分品牌可以穿插滲透到更多的用戶群體。

總之,對銷售這個環節,小米進行了涵蓋品牌、區域、線下渠道、垂直用戶以及相應的組織結構等多個維度的一系列調整,所有的調整主要圍繞著提升銷量(品牌調整不光針對銷量)、擴大市場份額的目標來展開。少有人染指的空白市場先以粗獷的姿態搶先佔領,已佔領的市場則進行精細化運作,以防禦者的姿態力爭保持領先。一城一池的得失尚能接受,但整體銷量不能掉,掉了就意味著後面的每一個環節都會出現問題,導致最終目標難以實現。

由此,小米死盯銷售業績,尤其是國內業績的力度可見一斑。本質上,小米要爭奪的是更多的應用場景和衍生出來的數據,且多多益善,包括對未來5G的預期,這些都嚴重依賴於硬體設備的出貨量及實際使用,而手機的場景應用能力雖然最全能,卻相對較窄,IoT產品的應用場景幾乎沒有窮盡。所以才要實施“手機+AIoT”的雙引擎戰略。

不重質量 何以談銷量

最後,終於要推導到起點了──產品本身,也回歸到商業的本質,產品好才好賣。同時,做出好產品,能及時交付給用戶,才不枉用戶對好產品的期待。

小米於2018年7月9日在香港聯交所上市,同月23日,上市後的首次內部高管任命,即和品質管理有關。顏克勝被任命為集團副總裁,兼任集團質量委員會主席(之前這一職務由雷軍親自擔任),直接向雷軍匯報,並下設集團質量辦,各部門均部署質量團隊。顏克勝何許人也?2010年小米成立時就加入的元老,工號排名53,曾任職於摩托羅拉。加入小米以來,一直和手機研發、質量管理工作沒分過家,此次升任之前的職務是小米手機部副總裁、質量委員會副主席,所以這次的接棒順理成章。2019年新推出的Redmi Note 7系列,將質保期提高到18個月(之前的系列為12個月),這算是對產品品質自信的加分項。

供應鏈之殤

供應鏈是小米一直都繞不開的硬茬兒,對於任何和製造業沾邊的企業,“得供應鏈者得天下”從個中角度來說真不是瞎說的。小米2015年下半年供應鏈的問題就開始顯現,到 2016年問題進一步擴大,這也成為當年小米出貨量同比大幅下跌的重要原因之一。之後雷軍親自接手該部分業務,並請來曾任南京英華達總經理的張峰來坐鎮手機供應鏈。南京英華達是台灣上市企業英業達的孫公司,張峰從事手機通訊行業的工作20余年,對供應鏈上的門道非常熟悉。後面的事情大家都知道,2017年小米系列手機出貨量成功逆襲,手機這個核心部門也交由小米總裁林斌直接負責。

供應鏈體系是一個需要多年沉澱的系統性工程,可持續優化和調整的環節非常多,幾乎伴隨企業經營的整個生命周期。儘管有時候搞定一個供應鏈上的難題,從No到Yes的翻轉,可能就是面子上的問題,關鍵時刻,林斌、雷軍,誰都可以往前衝,以能解決問題為準。但這不是一個成熟企業的長久之策。時至2019年Q1,小米9的交付環節又出現了問題,雷軍和林斌紛紛在微博上發聲反省,承認內部管理能力和管理經驗亟待加強。其實這不單單是供應鏈的問題,和小米的這種低毛利硬體銷售模式有著直接關係。低毛利導致小米不能冒險積壓過多存貨,現金流一旦沒有高效的周轉率,在高毛利收益還沒有成長為現金大牛之前,以低毛利業務為主營的企業一不小心就會被庫存害死,續命的辦法往往需要迅速融錢來解決困境。而輕資產公司的抵押貸款能力本來就弱,很多借款或者發行的債券本身就在以企業及個人聲譽做擔保,鬧饑荒的企業在這個時候會非常尷尬,融資難度直線上升。最後實在沒轍了只能出讓股份,如此發展下去極端的情況就是創始人有可能會失去對企業的絕對控制權。說起來似乎危言慫聽,但商業規律就是這樣。所以原則上講,小米在無法預計某款產品必然成為爆款時,是不敢冒險超量備貨的。

總之,供應鏈及相關的綜合交付體系,是懸在小米頭上的一把“達摩克利斯之劍”,這個問題如果遲遲不能得到有效解決,將是整個商業模式中偏前端的一個巨大隱患,發作起來真是要多難受有多難受。

組織架構調整 戰略層面的常態

小米近期頻繁的組織架構調整也格外值得關注。除了前文已經提到的各種調整以外,早在2018年9月份,小米就設立了集團組織部和集團參謀部,組織部長由劉德(聯合創始人、高級副總裁)擔任,參謀部長由王川擔任。洪鋒(聯合創始人、高級副總裁)擔任小米金融董事長兼CEO,專注小米金融業務(上篇也有提到)。

從常理上來分析,8年奮戰公司得以成功上市,已經功成名就的聯合創始人們,多少會有激情減退的可能性,並且以產品工程師起家的經驗,在高速變化的新興互聯網業務面前很可能不再具備敏銳的商業嗅覺和敢於試錯的勇氣。而恰好具備相應潛質的年輕人,又苦於沒有出頭的機會。在這樣的形勢下,上述的組織架構調整就好理解了:現在的小米是一家擁有近兩萬名員工,年營收過千億的輕型航母編隊(相對於小米兆夢的大型航母編隊而言),與9年前的一葉孤舟不可同日而語。基於把正確的人放到正確的位置上發揮作用的設想,老朋友們挪挪窩兒,都往總部收一收,從集團的戰略層面繼續發揮經驗、閱歷、聲望、戰略眼光所帶來的優勢,做好幹部培養任免和集團智囊的角色,一線的部門直接打碎,細分到每一條重點業務線(連手機部內都成立了單獨的參謀部),讓更有乾勁兒、更有創新能力、更放得開手腳、更有功名心的年輕人擔綱,有名有利有所期,才能調動出最大的動力去衝鋒陷陣,就如同幾位聯合創始人多年前一樣,如此,企業才具備充分的活力。唯一的問題是,對CEO的管理精力提出了更高的挑戰(儘管可以確定劉德和王川一定會分擔一部分雷軍的精力)。

重溫小米商業閉環

總結一下,以分析年報數據傳遞出的小米“盈利重心“為錨點,結合實際舉措對整個經營過程進行反向梳理,基本印證了上篇結尾部分對小米商業模式的判斷。

小米通過銷售旗下系列智能手機和IoT產品及相關消費品,將以MIUI為中心的一眾具備互聯網服務入口的APP、核心自帶互聯網服務入口的IoT產品、部分通過與“小愛同學”智能語音控制相結合獲得相應入口能力的IoT產品呈現給越來越多的用戶。海量設備及應用產生的海量數據,通過雲平台輸送給大數據分析和AI深度學習,產出的成果持續為各個部門的業務賦能,包括改進和豐富互聯網內容及服務、優化推薦算法、進化智能語音系統等等,從而持續完善用戶體驗(廣告推送要保持一定的克制,這需要企業以足夠的勇氣和智慧來平衡用戶體驗和企業收入之間的矛盾,單單靠AI也許不能完美地解決此問題)。用戶體驗得到提升,就會產生對小米的好感和信任,從而進一步購買小米旗下的系列產品。而日漸豐富的互聯網服務和觸達入口,提高了互聯網業務的整體收入,這部分毛利率高達60%以上,是硬體“免費”(綜合淨利潤從財務角度來講已經無法直視)的真正意義所在。同時,小愛開放平台和IoT開發者平台,也通過匯聚第三方資源為觸達到更多的IoT產品、切入更多的應用場景和加速進化智能語音系統能力添了兩把旺火。至此,一套以低毛利智能硬體為始,以高毛利服務收入為終,再推動產出更好硬體為新起點的閉環,就此完成。用戶(包括開發者)通過唯一小米账號參與全程,此過程周而複始,結合投資業務,構成小米現階段的主營業務,推動企業向前發展。

除此之外,規模效應所帶來的裨益,很可能是小米一直堅守硬體低價策略的一條內在因素。在堅守品質、追求最前沿技術及保障交付的前提下,持續的硬體低毛利策略,不但可以有效提高出貨量,也同時產生規模效應。無論對合作夥伴關係、部件採購成本、批量製造成本、產業鏈支配地位以及廣告、遊戲、其他互聯網服務等付費應用的分账議價能力等等方面,都有著實質性的影響。其獲得的成本、時間及地位優勢,都將成為小米可以自由發揮的競爭力。

通過財務和商業角度對上一年度小米公司的整體分析就此完成,除了供應鏈及交付方面的瑕疵,暫未發現其他明顯的硬傷(有一個地方需要格外關注──數據安全和用戶隱私保護,小米獲得了TRUSTe認證,並應用到由歐盟推動的數據隱私保護法案GDPR所提出的標準,但這還遠遠不夠,安全防範工作如果不到位,無論對用戶還是企業都是莫大的傷害,Facebook就是例證。這方面的工作,小米任重而道遠。在這裡並不過多展開),反而是小米對商業邏輯的堅持和對自身不足的快速調整能力顯得格外突出,這方面與雷軍對小米的絕對控制權有莫大的關係。

絕對控制權

從公開渠道獲知(截止2019年2月1日),雷軍於2019年2月1日將358.73萬股A類普通股轉換為B類普通股,同期小米董事會的另一位執行董事林斌也同比例調換了200.44萬股。這是因為小米於同年1月份分別進行了三次股票回購,為了符合上市規則,維持A類股和B類股的比例,不會導致同股不同權的受益人不恰當地增加投票權而進行的操作,並非拋售股票。持有10倍投票權的A類股股份,只有雷軍和林斌兩人,換股後兩人合計所持A類股仍然是100%,雷軍佔64.15%A類股,15.5%B類股,林斌佔35.85%A類股,2.29%B類股。這意味著,雷軍對小米的投票權佔到了51%以上,兩人合計佔了約80%的投票權,話語權穩穩的。另外,香港聯交所並不強製上市企業在董事長和CEO的職位上要分人委任,而現階段雷軍也無意另覓他人,兩者合二為一。這意味著雷軍的戰略意圖及部署,在小米集團的貫徹力是完全可以保障的。

或許,能夠正視企業自身的問題,及時擁抱外界的變化,始終在各個環節推動效率提升,堅守對核心商業邏輯的清醒認知和貫徹,這本身就是一道無形的護城河和競爭優勢所在。

綜上,我們得出的結論是:小米,於2018年度,財務結構基本穩健,商業邏輯閉環完整,運轉正常,一些重點環節也面臨來自內部和外部的諸多挑戰,而管理層從意識形態上始終保持高度的危機感和奮鬥激情,管理手段和執行效率也可圈可點。小米一直很懂自己,面對從未停止過的質疑,近乎偏執地持續在做自己理解並相信的事情。因此,小米未來的發展相當值得期待。

受限於小米上市時間較短,完整的年度可參照數據有限,此處不公開進行估值評判。伽馬研究將持續追蹤小米的長期發展。

小米總說“感動人心,價格厚道”,翻譯一下,就是“超出預期”,這是人性使然。誰能做到超出預期,誰就能俘獲用戶的心,她才會心甘情願地為你讓錢包減肥。

對了,你以為“感動人心,價格厚道”是小米的目標?No,它只是起點。

END

注:本文中未額外注明的數據出處,均來自小米官方或其他公開渠道。

免責聲明:本文所載信息、觀點、結論等內容僅供參考,不構成投資建議,不承擔相應的投資風險。

本文版權歸伽馬數據所有,歡迎轉發至朋友圈,如需轉載請聯繫後台獲取授權。