作者:Andres Cardenal, CFA,美股研究社,公眾號:meigushe,關注加入美股交流社群,和群內大神一起探討哦

摘要

Facebook最近面臨著許多批評,但是商業基本面仍然完好無損。

監管風險是真實存在的,但它可能對企業產生適度影響。

看看基於貼現現金流、歷史市盈率和多因素分析的估值,該股似乎被低估了。

短期的不確定性似乎正在為 Facebook 的投資者創造一個長期的買入機會。

鑒於Facebook受到的負面新聞報導,如果你過於關注短期新聞,就很容易忽視潛在的商業基本面。但Facebook背後的長期驅動因素仍然非常強勁,以目前的股價來看,Facebook的股價似乎被低估了。

從根本上來說,Facebook 依然穩固

用戶繼續使用該公司的不同平台,企業繼續在Facebook和Instagram上做廣告,而該公司仍在從廣告商和用戶之間的互動中賺取大量利潤。

這些數據表明,Facebook正在全面全速前進,無論是在財務業績方面,還是在用戶指標方面。

上一季度的收入為151億美元,同比增長26% ,超過了149.76億美元的預期。

調整後的每股收益達到18.9億美元,超出預期的每股0.27美元。

調整後的營業利潤佔總收入的42% ,大大高於華爾街上季度預期的36% 。

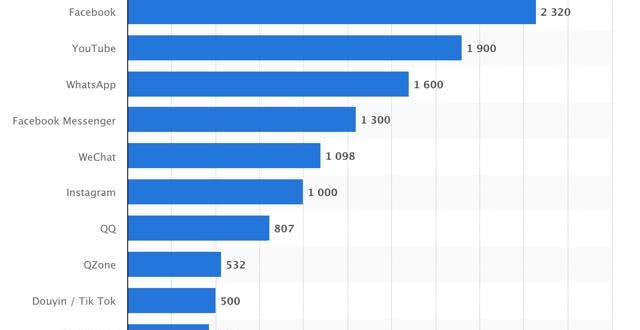

用戶數量持續以很快的速度增長。 每日活躍用戶達到15.6億,增長8% 。

該公司估計,每天有21億人使用 Facebook、 Instagram、 WhatsApp 或 Messenger 等 Facebook系應用,每月至少有27億人使用這些平台。

許多用戶可以對 Facebook 有抱怨,但是網絡效應是這個平台的一個關鍵力量來源。 網絡效應基本上意味著平台越大,對用戶來說就越有價值,而 Facebook 在規模上是首屈一指的。

客觀地說,Twitter 每天有1.34億活躍用戶,而 Snap 截至2019年第一季度每天有1.9億用戶。 這些平台甚至無法與 Facebook 及其21億不同平台的用戶競爭。

平台擁有的用戶越多,就有越多的機會與朋友、家人、興趣小組和不同類型的組織進行有吸引力的互動。 這意味著用戶互相吸引到領先的社交媒體平台上,創造了一個持續增長的良性循環,為 Facebook 這樣無可爭議的市場領導者創造了價值。

"刪除 Facebook"的活動並沒有產生多大影響,因為刪除 Facebook 說起來容易,做起來難。 在某些情況下,刪除 Facebook 意味著失去與許多通過 Facebook 平台與你保持聯繫的人的聯繫,這並不是一個簡單的決定。

如果你遠離 Facebook,你可能不會想起一個朋友的生日,或者你可能看不到另一個朋友的新生嬰兒的照片。 即使對於那些不怎麽使用 Facebook 的人來說,這個平台在某些情況下也可以提供非常有價值的服務。

展望未來,該公司仍有很大的長期增長潛力。 一些分析人士認為,到2023年,互聯網廣告市場的規模可能達到6000億美元,而網絡效應為 Facebook 提供了利用這些增長機會的關鍵競爭力來源。

資料來源: ARK Investment Management

除此之外,該公司還在相關行業尋找機會,例如支付、約會和各種商業服務。

為什麽看空論有缺陷?

看跌的主要理由是,Facebook未來將像公用事業公司一樣受到監管,這也意味著該公司自由運營和實現盈利最大化的能力將受到嚴重限制。其理念是,Facebook的使用已經變得至關重要,因此該平台應該像電力或下水道服務一樣受到監管。然而,這個論點忽略了一個關鍵的區別因素。

公用事業是自然壟斷,一旦支付了發電和輸電所涉及的巨大固定成本,每增加一個部門的電力成本就很少。 銷售的部門越多,固定成本就可以分攤得越多,從而降低了消費者的價格。 讓兩家電力公司分開發電,每家都有自己的基礎設施,比只有一家公司效率更低,成本更高。

這裡的主要問題是,消費者只有一個供應商,所以他們別無選擇,而且這個行業需要在關鍵領域受到嚴格管制,比如價格。

然而,即使在線商業有很多規模經濟,消費者在社交網絡方面仍有很多選擇。 事實上,許多消費者使用不同的社交網絡平台。 消費者留在 Facebook 的唯一原因是他們喜歡這樣做。 這是一個選擇的問題,Facebook 無論如何都不是自然壟斷。

熊市論者遺漏的另一個關鍵點是,嚴格的監管多次扼殺了行業中的顛覆性創新,使特定市場中規模最大、實力更強的參與者受益。

Facebook有足夠的經濟資源和人力來滿足各種複雜的監管要求,但過多的監管可能會損害那些沒有同樣能力的較小競爭對手。

預計Facebook等科技巨頭未來會受到更多監管,這是有道理的,但這些監管很可能是相當寬鬆和溫和的。如果監管壓力過大,實際上可能會損害競爭,甚至加強Facebook在社交媒體領域的領導地位。

現金流量折現分析

Facebook股票的現金流量折現分析基於以下假設。

可持續的自由現金流為157億美元

未來6年,自由現金流預計將以每年20% 的速度增長

在快速增長階段之後的四年時間裡,自由現金流增速放緩至13%

終端增長率為3%

要求的回報率是10%

基於這些數據,Facebook 股票的公允價值為236.83美元,這意味著該股票的市值被低估了27.42%。

有趣的是,華爾街分析師對該股的平均目標價為每股225美元,因此上述現金流折現估值似乎與該股的平均市場預期相當接近。

貼現現金流模型有很大的誤差幅度。 這些估計取決於長期增長的假設,而試圖估計 Facebook 這樣高度活躍的企業的長期增長率可能頗具挑戰性。

但主要的問題是無法對股票的公允價值做出精確的估計。 與此相反,貼現分析可以成為一個有價值的工具來評估估值相對於公司的現金流產生能力。 換句話說,主要問題在於,即使對未來幾年的自由現金流做出保守的假設,Facebook 的股票估值仍具有吸引力。

值得注意的是,Facebook 上個季度實現了超過26% 的收入增長,公司在安全和產品開發等關鍵領域的支出也大幅增加。 上個季度,總支出同比增長了80% ,令人震驚。

該公司很有可能將繼續實現快速的收入增長,而未來幾年的支出將放緩。穩健的營收增長,再加上利潤率的不斷擴大,可能會在中期對利潤和現金流帶來雙重提振。

在線廣告是一個蓬勃發展的行業,Facebook 在未來有很大的空間將 Instagram、 Messenger 和 WhatsApp 進一步貨幣化。 此外,商業模式允許擴大盈利能力,因為營業費用的增長速度往往低於正常情況下的收入增長速度。

考慮到這些因素,不難想象Facebook在未來幾年的增長將大大超過預期。如果出現這種情況,該股的估值將比當前數據顯示的更低。

歷史估值

最近幾個月,Facebook 股票的估值水準大幅下降。 盈利和現金流繼續以驚人的速度增長,但股票價格一直波動很大。 出於這個原因,以歷史標準衡量,市盈率等估值比率看上去極具吸引力。

下表總結了銷售價格、收益價格、自由現金流價格和 EBITDA 企業價值與過去五年這些指標的平均水準的對比。 平均而言,Facebook 近年來的估值折讓率超過了40% 。

隨著時間的推移,預計估值比率會出現某種程度的收縮是有道理的。隨著公司規模的擴大和業務的成熟,預計增速將會放緩,這將對估值產生負面影響。此外,公司在隱私和監管風險方面的問題應該在一定程度上納入估值比率。

儘管如此,折扣的幅度似乎太大了,尤其是對於一家顯示出非凡能力的公司來說,儘管其規模龐大,但仍能以令人印象深刻的速度繼續實現收入和利潤的增長。

多因素分析

評估需要在適當的背景下進行分析。 一家擁有強勁財務業績和快速增長勢頭的公司顯然應該得到比業績平平、勢頭下滑的公司更高的估值。

這是無法討論的,但有時很難將多個因素合並到分析中,以便從定量的角度看到完整的情況。

PowerFactors system是一種定量算法,它根據財務質量、估值、基本面和相對實力等因素的組合對某一特定領域的公司進行排名。經過反覆測試的業績數據顯示,實力因素排名靠前的公司往往能帶來更高的長期回報。

Facebook 在美國市場佔有1% 的份額,截至撰寫本文時,PowerFactors 的排名為98.95。 該公司在質量(99.48)、價值(81.62)、基本動能(96.32)和相對實力(85.42)四個方面的排名都非常靠前。

無論是單獨考慮還是綜合考慮各種因素,Facebook 對投資者來說似乎都是一個強有力的選擇。

結論

Facebook近幾個月來受到了很多批評,管理層需要找到正確的方式,向用戶、監管機構和投資者保證,采取正確的措施保護數據隱私,確保信息的公平流動。

然而,主要的一點是,這些鬥爭造成的不確定性已經在很大程度上融入了當前的股價。Facebook仍在創造令人印象深刻的財務業績,其股價處於極具吸引力的低位。

投資者往往只見樹木不見森林,往往過於關注影響股價的短期消息,而忽視了長期基本面和估值驅動因素。在這種情況下,短期的不確定性似乎為長期投資者創造了買入Facebook股票的機會。

本文作者:Andres Cardenal, CFA,美股研究社(公眾號:meigushe)——旨在幫助中國投資者理解世界,專注報導美國科技股和中概股,對美股感興趣的朋友趕緊關注我們,轉載請注明

美股研究社微信群來啦~群裡有更多更新的一手消息,還有大拿出沒,歡迎大家加入! 關注微信公眾號:meigushe或添加微信:18684760414 備注入群即可加入~(添加人數較多請耐心等待)