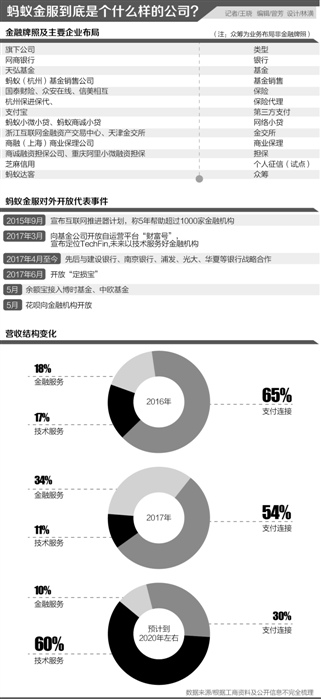

螞蟻金服單季度虧損7.2億元 大筆投資和監管趨嚴哪個是主因?

在阿里巴巴日前公布的2018財年第四季度(2018年1月1日—3月31日)報告中顯示,螞蟻金服2018財年第四季度虧損7.2億元。財報中對此的說明是,由於螞蟻金服一些指向未來的投資(主要加大了投入和布局以獲取更多的用戶),使得其在本季度支付給阿里巴巴的特許使用費和軟體技術服務費收窄。

公開數據顯示,2018年以來,螞蟻金服的總投資額度已經超過百億美金。據統計,螞蟻金服投資了蘑菇租房、領投了哈羅單車10億美元的新一輪融資,戰略投資了快捷停車、佳都數據,螞蟻金服還參與了阿里巴巴收購餓了麽,以及投資共享單車平台ofo。

從財務角度來看,投資所帶來的增長效應無法直接體現出來,需要經過一個漫長的增長過程。一個較為有意思的事情是,雖然財報呈現虧損,但是投行們卻一再上調螞蟻金服的估值。巴克萊銀行將螞蟻金服的估值從1060億美元上調至1550億美元,安信證券在將其估值上調到1600億美元,在興業證券的一份研究報告中,則將螞蟻金服的最高估值調至1641億美元。

財報的虧損與估值呈現皆然相反的現象。因此有傳聞稱,這是螞蟻金服在IPO前主動選擇戰略性虧損。針對這一傳聞及虧損相關問題,螞蟻金服並未回應《商學院》記者的採訪。

雖然螞蟻金服以金融支付起家,但是從螞蟻金服的一些投資動作來看,它在做著“去金融”化的動作,一個重要原因是,監管機構對互聯網金融的管制越來越嚴苛。

公開數據顯示,2017年前三季度,螞蟻借唄的運營主體重慶市螞蟻商誠小額貸款有限公司(以下簡稱“商誠小貸”)淨利潤44.93億元,第一消費金融統計數據顯示,截至2017年6月末,花唄運營主體重慶市螞蟻小微小額貸款有限公司(以下簡稱“小微小貸”)的淨利潤為10.2億元。

作為互聯網金融的領軍者,螞蟻花唄、螞蟻借唄在改變了用戶消費習慣的同時,也正在面臨相關監管機構更為嚴苛的監管,一個直觀的體現是2018財年螞蟻金服的虧損。有外媒報導稱,監管機構正在起草金融控股公司管理細則,要求螞蟻金服必須向央行申請金融控股公司牌照,對此螞蟻金服也並未回應記者的採訪。

監管嚴苛的一個重要信號是央行支付司副司長樊爽文在《中國支付清算行業運行報告(2018)》發布會上的一番講話。“特別是市場上一些大的機構,不能以為自己‘大而不能倒、大而不能管’,‘對自己有利的(規則)就遵守,對需要調整的就不能執行’”。這是監管部門罕見地用前所未有的重話敦促市場各方。

螞蟻金服作為一個互聯網金融平台,充分享受了金融監管松懈的紅利,改變了用戶的行為方式,儲蓄模式。在中國人民大學高級研究員董希淼看來,監管者對螞蟻金服的高速增長反應有點慢,但目前的一致意見是應該采取一些措施。

北大國發院教授黃益平在北大國發院BiMBA商學院成立20周年慶典上談到,“影子銀行大幅度擴張,有人說影子銀行50兆,有人說影子銀行90兆,總之體量非常巨大。”

按照金融穩定理事會的定義,影子銀行是指遊離於銀行監管體系之外、可能引發系統性風險和監管套利等問題的信用中介體系(包括各類相關機構和業務活動)。“影子銀行”有三種最主要存在形式:銀行理財產品、非銀行金融機構貸款產品和民間借貸。

黃益平介紹,資金越來越多的進入影子銀行而非正規的債券和股票市場,一個重要原因是,其實影子銀行和正規的資本市場的監管標準不一樣,因為它可能最後導致投資者的行為發生變化。

監管部門對於非銀行金融機構貸款產品的監管體現在多個方面。多位房產中介告訴《商學院》記者,使用螞蟻借唄,收據等服務的用戶,即使按時還款,在銀行房貸、車貸方面依然會受到影響。“經常使用借唄,收據,銀行會認為你的資金鏈有問題。”一位房產中介告訴記者。

事實上,不僅是螞蟻金服,其他互聯網金融機構的增速也在放緩。從海外上市的互聯網金融機構所披露的年報來看,無論是宜人貸、趣店、還是拍拍貸、樂信等多家機構,2017年的業績報告中,消費金融業務增速明顯放緩。

如今,監管部門正在加強風險管控,防止創紀錄的消費和債務繼續增長成為經濟發展的負擔。這樣的背景下,互聯網金融的狂歡,還能持續多久?

責任編輯:王嘉源