1000點大逆轉!人民幣空頭“爆倉”,換10萬美元當天“虧”1部iPhoneX

來源:中國基金報記者 吳羽

昨晚人民幣匯率上演了千點大逆轉!

晚間中國外匯交易中心發布公告稱人民幣對美元中間價報價行重啟“逆周期因子”。隨後人民幣急速飆升,一度大漲千點,收復6.80關口。

人民幣的急速飆升,不僅大空頭容易爆倉,假如有居民看空人民幣,昨日早盤換匯10萬美元,需要68.94萬,到了盤中最低只要67.99萬,按收盤需要68.05萬,相差9000元。相當於虧了一部iPhone X!

人民幣重啟“逆周期因子”

據中國外匯交易中心公告,人民幣對美元中間價報價行重啟“逆周期因子”。公告寫到:

公告顯示,2017年5月,為了適度對衝市場情緒的順周期波動,外匯市場自律機制核心成員基於市場化原則將人民幣對美元匯率中間價報價模型由原來的“收盤價+一籃子貨幣匯率變化”調整為“收盤價+一籃子貨幣匯率變化+逆周期因子”。引入“逆周期因子”有效緩解了市場的順周期行為,穩定了市場預期。

2018年1月,隨著我國跨境資本流動和外匯供求趨於平衡,人民幣對美元匯率中間價報價行基於自身對經濟基本面和市場情況的判斷,陸續將“逆周期因子”調整至中性。

當前,我國經濟穩中向好,經濟結構調整取得積極進展,增長動力加快轉換,增長韌性較強,人民幣匯率有條件在合理均衡水準上保持基本穩定。近期受美元指數走強和貿易摩擦等因素影響,外匯市場出現了一些順周期行為。

人民幣匯率千點大逆轉

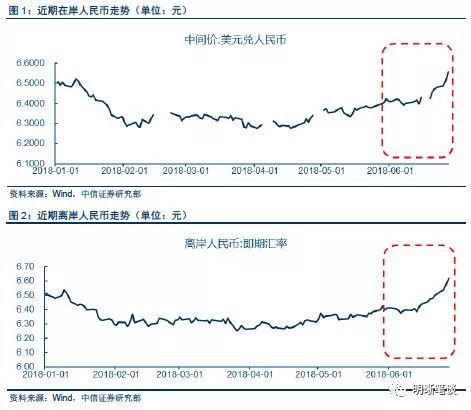

消息發布後,人民幣晚間強勢快速走高,離岸人民幣兌美元較日內低位一度大漲千點,收復6.80關口。

截至周五收盤,離岸人民幣兌美元漲幅為1.28%,報6.8055。

在岸人民幣兌美元則收報6.8190,較上一交易日夜盤漲500個基點;

與此同時,8月24日早間公布的數據顯示,人民幣兌美元中間價報6.8710,較上一交易日中間價6.8367大幅下調343點,降幅創8月3日來最大。

大空頭“爆倉”

換匯10萬美元,就“虧”1部iphone X

人民幣昨晚的一千點大逆轉無疑會讓大空頭手足無措。不過據交易員和第一財經記者表示,目前沒人有膽量大倉做空人民幣。“其實今年根本沒有所謂的‘離岸大空頭’,2015、2016年‘大空頭’要比現在多得多,至少有4到5倍。但當年那些做空人民幣的對衝基金也被打爆了,因此今年的倉位很輕。”多位交易員對第一財經記者表示,對於交易員而言,不論長期看中國經濟基本面是好是壞,當前必然是順勢做多。

不僅大空頭容易爆倉,假如有居民看空人民幣,昨日早盤換匯10萬美元,需要68.94萬,到了盤中最低只要67.99萬,按收盤需要68.05萬,相差9000元。

而256G的蘋果X,目前京東銷售的原廠延保版9799元,而普通版本只要8299元,也就是說昨日早盤換匯10萬美元,當天就沒了1部高配版蘋果X手機!

!

什麽是逆周期調節因子?

那麽什麽是逆周期調節因子?

2015年5月,交易商協會宣布將在中間價公式中加入逆周期因子,這背後主要體現央行的逆周期調節意願,央行將公式給到報價行。

舊中間價公式:中間價變動=收盤變動貢獻+外盤變動貢獻

新中間價公式:中間價變動=收盤變動貢獻+外盤變動貢獻+逆周期因子(逆周期因子公式未知,不能直接計算)

逆周期因子本身是一個公式,包含一些因子,但是因子具體指哪些指標並沒有向市場明確,只有報價行知道。因此逆周期因子是無法直接計算的。

根據央行此前說明,報價行“在計算逆周期因子時,可先從上一日收盤價較中間價的波幅中剔除籃子貨幣變動的影響,由此得到主要反映市場供求的匯率變化,再通過逆周期系數調整得到‘逆周期因子’”,“逆周期系數由各報價行根據經濟基本面變化、外匯市場順周期程度等自行設定”。

券商中國援引財新智庫首席經濟學家鍾正生表示,簡單來說,逆周期因子就是先通過數學處理提取出前一日人民幣收盤匯率變動中的市場供求因素,然後對這一成分進行打折過濾。

對於逆周期因子的作用,按央行其此前所說,就是根據巨集觀經濟等基本面變化動態調整,有利於引導市場在匯率形成中更多關注基本面,可以適度對衝市場情緒的順周期波動,緩解外匯市場可能存在的“羊群效應”。

實際上,央行引入逆周期因子,也是創造了一種乾預外市場的新方式。鍾正生稱,隨著逆周期因子作用於中間價公式中的“市場供求因素”,央行乾預外匯市場也進入了新階段。在逆周期因子引入之前,市場供求帶來的人民幣貶值力量無外乎有兩個出口:

一是,央行消耗外儲進行外匯乾預,直接管理市場供求;

二是,抵消掉人民幣對美元中間價公式中的保持對一籃子貨幣匯率穩定的力量,使得CFETS人民幣匯率指數呈現貶值。逆周期因子引入之後,央行又多了一種工具來管理市場供求帶來的人民幣貶值力量,即如前所述的通過逆周期系數對之進行打折過濾。

為什麽現在重啟?

貶值壓力和政策太空

此前,中信證券的老師認為:

逆周期因子的引入是對人民幣中間價更為主動的調控方式。在人民幣經歷了長期的低位運行後,人民銀行在於2017年5月引入逆周期因子這一價格型調控方式,逆周期因子的形成機制並未公開,央行通過主動調節逆周期因子能實現直接乾預人民幣兌美元中間價的形成。可以看到,自引入逆周期因子後,人民幣兌美元開啟了長達半年的升值通道,其主動調控效果較為顯著。遠期售匯業務政策調整後人民幣匯率回漲不僅僅在於外匯風險準備金率的上調,更在於傳遞出穩定匯率的信號。

中信證券的老師認為:7是關鍵點位,“破7”可能引發心理價位變動後的持續貶值預期。

在中美貿易摩擦加劇、國內寬鬆貨幣政策環境、美聯儲持續的漸進式加息,以及中美經濟基本面差異的共同影響下,人民幣的適當貶值在市場的預期之中。但人民幣本輪貶值始於6.3,持續貶值過程中市場預期的關口被依次突破,且貶值速度不斷加快,預期在屢次形成與打破之後自然錨定到前期貶值低點——2017年初的6.9526,“7”這一心理價位底線成為本來貶值的最大阻力位。一旦完成“破7”,市場預期將無可適從,可能進一步形成企業和居民的恐慌性換匯,加速人民幣的進一步貶值。當下,管控和引導好市場預期十分關鍵,一旦預期失控,將大大擠壓央行的政策太空。

中美利差縮窄、1年期IRS倒掛,當前貶值壓力仍然較大。“破7”的底線思維只是央行出手的必要條件,人民幣面臨的進一步貶值壓力直接促使了央行在離岸突破6.9後出手調節。從中美利差角度看,隨著中美貨幣政策和基本面的分歧與差異,中美10年國債利率已經下降至60bp左右,正好與2016年底、2017年初人民幣貶值到低點時中美10年利差水準;而由於國內流動性水準的充裕,我國1年期國債到期收益率大幅走低,美國1年期國債收益率受美聯儲加息影響大幅上行,中美1年利差已經下降到2008年後的最低點。從利率互換的角度看,我國1年期FR007IRS的收益率大幅走低,而美國1年期IRS利率保持平穩,7月底以來,我國1年期IRS與美國1年期IRS首次發生倒掛。中美利差的持續收窄和IRS的倒掛,資本外流壓力較大,人民幣仍然面臨較大的貶值壓力,這成為央行出手保匯率的充分條件。

若繼續容忍人民幣貶值,輸入型通脹影響增強將成為國內貨幣政策的牽製。人民幣貶值貶值意味著進口的外國商品價格上漲,將會推高普遍的物價水準;針對CPI而言,以進口為主的原油在人民幣貶值背景下價格上漲,將推升交通工具用燃料CPI,導致輸入型通脹。另一方面,我國采取的中美貿易摩擦反製措施之一時對原產於美國的高粱、大豆等農產品加征關稅,在一定程度上也將推高國內食品(包括食用油、豬肉等)價格水準。加之未來原油的供給受製於地緣政治影響,增產國潛在產能與意願難以彌補缺口,油價還有相當的上行太空,輸入型通脹越來越難以忽視。如果繼續容忍人民幣持續貶值,通脹將成為我國貨幣政策保持當前寬鬆程度以穩增長、防風險的掣肘。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:孫劍嵩