鄧海清:央行為何敢啃利率市場化最後的硬骨頭?

鄧海清(“海清FICC頻道”全球首席經濟學家,人民大學客座教授)

利率市場化是中國金融體系改革的重要一環,通過建立由市場供求關係決定金融體系利率的機制,使市場機制在金融資源配置中發揮主導作用,有助於降低金融配置的摩擦阻力和扭曲程度,有效提高金融服務實體經濟的能力。

近期媒體報導,存款利率的隱性約束正在被放開,這是新一任央行的“第一把火”。本文將通過對利率市場化改革的進程回顧,論述為何央行在此時強調推進利率市場化,提出其更為可能的合理路徑,猜測“利率錨”的合理利率水準。

利率市場化的“未竟之旅”

2013年十八屆三中全會提出,讓市場在資源配置中起決定性作用。在金融領域,資金作為最重要的資源,其市場化改革就是利率市場化和匯率市場化。

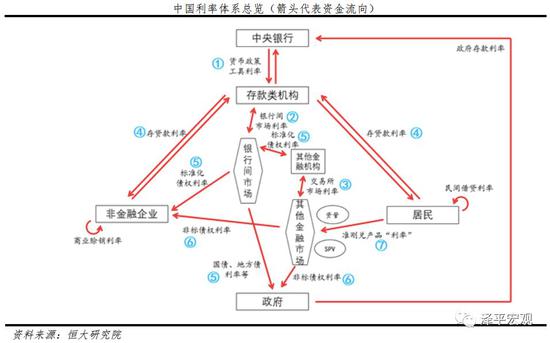

中國利率市場化改革開始於1996年放開銀行間同業拆借利率,2004年左右開始存貸款利率市場化嘗試,總體思路是“先貸款後存款、先大額後小額、先外幣後本幣”,2004-2006年實現了放開貸款利率上限、擴大房貸利率浮動範圍。2012年之後,利率市場化步伐明顯加快,先後多次擴大存貸款浮動區間,並於2013年全面放開貸款利率管制,2015年全面放開存款利率管制,這標誌著存貸款的利率市場化基本完成。

在逐步放開存貸款利率管制的同時,央行提出利率走廊三步走路線圖:第一步,在一個隱性的政策利率周圍建立一個事實上的利率走廊,但未必宣布這個隱性的政策利率;第二步,逐步收窄事實上的利率走廊;第三步,宣布建立短期盯住政策利率和中長期參考廣義貨幣供應量增長率的新政策框架。2014-2016年,央行沿著這一路線圖進行了探索和實踐,取得了寶貴的經驗。

但這一階段的利率市場化並不充分,一方面,存在“利率雙軌制”問題;另一方面,由於金融機構缺乏監管,加劇了2016年的“金融亂象”,2017年利率市場化出現了一定程度的後撤,貨幣市場波動性急劇提高,利率的基準作用下降。

周小川行長在任期間,重點推進的是利率市場化、匯率市場化和資本账戶開放。

2018年4月11日,易綱行長參加博鼇亞洲論壇時表示,目前中國仍存在一些 “利率雙軌制”,一是在存貸款方面仍有基準利率,二是貨幣市場利率是完全由市場決定的。目前我們已放開了存貸款利率的限制,也就是說商業銀行存貸款利率可根據基準利率上浮和下浮,根據商業銀行自身情況來決定真正的存貸款利率。其實我們的最佳策略是讓這兩個軌道的利率逐漸統一,這就是我們要做的市場改革。這反映出,當前中國利率市場仍存在“雙軌制”的問題,且二者逐漸統一將是利率市場化的“未竟之旅”。

目前,存貸款利率上下限均已放開,但實際上仍然存在至少兩種約束機制:

第一種是MPA七大項中的“定價行為”,變相對銀行存、貸款利率進行了嚴格約束。這個指標較少被市場提及,但是其對於銀行的約束能力極強,因為其具有一票否決權,即定價行為違規直接降為C檔。定價偏離的考核方式,是某銀行的存款利率與全市場存款利率的偏離度,以及貸款利率與全市場貸款利率的偏離度。在大行的存貸款利率基本與央行設定的存貸款基準利率一致的情況下,如果某銀行“高息攬儲”、“高息放貸”,必然會導致其存貸款利率與全市場存貸款利率偏離,結果是MPA考核不合格,這在事實上形成了對銀行存、貸款利率的強力約束。

第二種是市場利率定價自律機制,主要是對存款利率上浮上限進行約束,上限一般在40%-50%。這一機制近期市場討論較多,不再贅述。

與存貸款利率相比,貨幣市場利率和債券市場利率相對市場化程度要高得多,貨幣市場存在央行控制的基準利率(如果央行不控制基準利率,則無法實施貨幣政策;美聯儲加息,實際就是提高聯邦基金利率這一基準利率),但各家銀行參與貨幣市場的利率完全由各家銀行自主定價。債券市場則是完全市場化的市場,債券市場利率基本不存在任何央行的約束。

易綱行長的態度非常明確,就是破除“利率雙軌制”,即沒那麽市場化的存貸款利率向更市場化的貨幣市場利率、債券市場利率並軌,這是中國利率市場化新航程的主要目標。

現在正是重新推進利率市場化的良好“視窗期”

2014-2016年,央行將貨幣市場利率基本固定在2%-2.5%左右,一方面出於對衝經濟下行壓力的需要,但另外還有一重目的——推進利率市場化。

利率市場化要求央行將短期貨幣市場利率(通常是隔夜,7天也可以)作為基準利率,而基準利率意味著這一利率需要在某一水準上保持相對穩定,一個波動特別大的利率顯然不可能成為基準利率。

我們在2015年出版的《再造央行4.0》中提出,如果央行將短期貨幣市場利率作為基準利率,則期限錯配將更為嚴重,結果果然如此:2015-2016年銀行同業業務量爆炸式增長,本質上就是以基準利率向央行融資,進行期限錯配加杠杆,進而導致金融亂象大爆發。

我們在《再造央行4.0》中同樣提出,中國實施巨集觀審慎管理的必要性越來越強,核心是應對市場失靈導致的金融系統風險提高,包括金融機構過度期限錯配加杠杆、忽視流動性管理、風險偏好過高,等等。

2016年下半年之後,決策層為防止金融系統性風險爆發,將“防風險”作為重中之重,核心是巨集觀審慎政策框架,包括頒布MPA考核、銀監會“三三四”、流動性新規、大資管新規等一系列措施,來化解金融系統性風險。

通過長達一年多的“嚴監管”,已經取得了明顯的成效,不僅金融體系資金空轉的情況得到明顯好轉,同時各種金融亂象得到有效控制,金融體系開始逐步回歸“服務實體經濟”的本質職能上來。

利率市場化的另一條件是打破剛性兌付,否則,會出現嚴重的借短買長、期限錯配、信用錯配,目前剛性兌付已經得到改善。2014年開始信託打破剛性兌付,之後券商資管等剛性兌付打破,“大資管新規”將打破銀行理財的剛性兌付,在地方政府融資約束後城投平台的剛性兌付或許也將打破。

新一屆央行長官為易綱行長和郭樹清黨委書記的“雙首長製”,郭樹清同時擔任銀保監會主席,這無疑為進一步推進利率市場化提供了更為充分的條件。一方面,利率市場化推進的阻力會減小;另一方面,央行與銀保監會聯動性增強,防範化解風險能力提高。

在“嚴監管”和巨集觀審慎框架完善之後,在打破剛性兌付取得重大進展之時,在新一任央行長官履新之際,利率市場化重新起航的條件已經具備:央行將貨幣市場利率作為基準利率,並將其錨定在某一合理水準,作為包括存貸款在內的基準利率,真正放開存貸款利率管制,將不再會導致金融機構過度膨脹的金融亂象,也不再會因為軟約束導致利率定價失效,統籌協調和防範化解風險能力增強,利率市場化可以進入決戰階段。

“一步到位”並非存款市場化最佳方案

2018年易綱行長博鼇亞洲論壇表態之後,媒體開始傳稱,央行已經開始推進利率市場化“雙軌制”的統一。主要有兩種說法:其一,央行將放寬對商業銀行存款利率上限的非正式指導,北京地區商業銀行存款利率上限放開到1.5倍,此前是1.4倍。其二,央行並非放開全部存款利率,而是根據不同類銀行分別放寬大額存單利率上限。

上述兩種說法,其實正是央行推進利率市場化改革的兩種可能模式:第一種說法意味著央行對利率市場化的推進是“一步到位”,直接取消對全部銀行存款利率上限的指導;第二種說法則意味著央行對利率市場化的推進是“漸進式”,並非一步到位。

我們認為,或許第二種說法更符合央行的推進邏輯。我們知道,央行利率市場化的總體思路是“先貸款後存款、先大額後小額、先外幣後本幣”,其中,“先大額後小額”的思路有必要在此時的存款利率市場化中進行再次應用。

如果央行一步到位推進存款利率市場化,則會直接對整個金融市場造成重大直接衝擊,大多數銀行也將無所適從,可能引發金融系統風險。通過“先大額後小額”、“先定期後活期”的方式,可以漸進式地推進存款利率市場化,給銀行以較長的過渡期,對金融市場的影響也可以降至最低。

因此,我們認為,央行推進存款利率市場化,更可能的方式是“先大額後小額”、“先定期後活期”。

利率錨的合理中樞在哪裡?

貨幣市場利率是利率市場化的“錨”,這一點幾乎沒有任何爭議,分歧只是在於隔夜還是7天、SHIBOR還是DR。無論是哪一個,均無礙我們對合理利率中樞進行討論。

以史為鑒,可以推測利率市場化的合理利率中樞:2013年與2016年政策層分別對利率市場進行了兩次壓力測試,2013年由於調控“非標”收緊貨幣政策,測試出了合理利率的上線;2016年由於之前救助“股災”放寬貨幣政策,測試出了合理利率的下線。合理利率應該介於兩者之間。

第一次壓力測試,是2013年將貨幣市場利率提高至歷史最高水準。2013年央行由於調控“非標”,通過收緊貨幣政策的方式,起到了政策引導的作用,由於貨幣政策偏緊,使得大量實體經濟的融資需求受到抑製,金融條件過緊不利於實體經濟,貨幣政策的利率中樞應低於2013年水準,這是貨幣市場利率的上線。

同時,需要注意的是,所謂的“黃金法則”——名義利率等於名義GDP增速,已經在中國被證偽。2013年貨幣市場利率大幅提高至歷史最高水準,儘管仍然低於名義GDP增速,但已經導致了金融市場紊亂、實體經濟顯著惡化,這意味著“黃金法則”在中國並不適用,主要原因包括中國債務率高、實體經濟投資回報率低等中國現實國情。

第二次壓力測試,是2015-2016年將貨幣市場利率固定在較低水準。由於2014-2016年經濟下行壓力較大,加上2015年為股市救市,央行調低了貨幣市場利率,但偏低的利率水準使得“滾隔夜”等加杠杆行為過度擴張,金融系統風險不斷堆積,貨幣政策的利率中樞應高於2016年的低值水準,這是貨幣市場利率的下線。

經過兩次壓力測試,我們認為,合理的貨幣市場利率水準在2%-4%之間,結合目前中國經濟情況,貨幣市場的合理水準在2.8%-3%左右,未來經過存準率調整後的可比存款利率將逐步向貨幣市場利率水準並軌。

在巨集觀審慎政策、打破剛性兌付已經取得明顯成績的2018年,正是重新推進利率市場化進程的良好“視窗期”,有助於金融資本的充分流動和合理配置,對實現現代利率體系建設意義重大。

展望未來,利率市場化將打破銀行長久以來的利差保護,銀行盈利能力分化將成為不可逆轉的大趨勢。在存貸款利率真正市場化之後,中小銀行將處於更加弱勢的地位,因為大行的網點優勢將變得更為突出。因此,我們認為,銀行業的徹底市場化還需要采取更大的改革——放開銀行網點審批,這是銀行業市場化公平競爭的最後一步。

責任編輯:郭一晨 SF160