剛剛獨立的百度金融,其已更名為度小滿,剛剛進行了19億美金的融資。

艾瑞《2017年中國互聯網消費金融行業報告》數據顯示,2017年中國互聯網消費金融放貸規模4.4兆元,增長904.0%,而到2017年,這一數字將會達到46兆的規模,那麽百度金融是否有機會?

百度金融和百度外賣一樣曾被寄予厚望

百度金融事業群成立於2015年,彼時O2O熱潮崛起,而百度也有意從中分羹,李彥巨集曾在2015年6月並宣布要在3年內對O2O投入200億規模,一時間也引得業內大量關注。

而彼時美團與大眾點評尚未合並,百度糯米也有機會與其三國鼎立,易觀數據顯示在2015Q4季度,百度糯米的市場份額一度接近全行業的20%,增長迅速,而充當排頭兵的百度外賣更是切入白領市場,以搶佔外賣市場份額。

百度金融正是在這一背景下誕生,其誕生之初,就有O2O電商交易能力的天然加持,百度可以借助於O2O交易向更大的金融服務進行衍生。

不過最終尷尬的是,在美團與大眾點評合並之後,O2O的市場份額逐漸被其收入囊中,百度O2O最終敗北,出售外賣,而糯米也被終止了補貼,不再加碼擴張。

這對於極度依賴交易支付的百度金融業務來說,極為不利,等於中斷了上遊場景。

技術不是關鍵,百度金融正在面對和百度外賣一樣的困境

百度金融對外強調其技術優勢,在百度的ALL IN AI戰略之下,百度金融直接嫁接了相關技術能力,在身份識別、安全防護、智能投顧等等金融技術能力上有其長處。

不可否認百度的技術優勢,但是同樣擁有這點的還有百度外賣,在百度外賣發展早期,其就利用了百度地圖的LBS優勢,大數據調度優勢等等,百度外賣CEO還親自向央視展示百度外賣的智能調度能力,也頗為惹人注意。

但最終,百度外賣的技術雖然有其優勢,但最終依然難逃被收購的命運,可見技術上是否有優勢,並非最重要的原因。

在當前,百度金融也正面臨著與百度外賣相同困境。

第一,面向C端,消費支付場景嚴重匱乏。

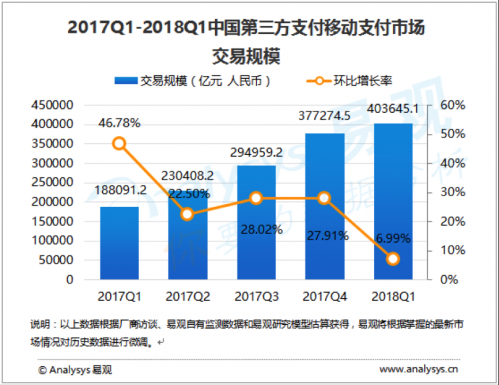

先來看張圖。

改圖是易觀《中國第三方支付移動支付市場季度監測報告2017年第4季度》報告,數據顯示,百度錢包的市場份額僅為0.26%,而支付寶佔據了54.26%,騰訊金融(包括微信支付)戰絕了38.15%。

這一數據也反映了當今移動支付時代,百度金融並沒有海量的消費場景支撐。

在線上,支付寶天然擁有淘寶商城,微信支付擁有微信電商、京東等等支付通道,同時阿里騰訊又將線上的支付場景遷移到了線下,開啟新零售大戰。

但唯獨百度錢包並沒有如此龐大的支付場景,這也意味著,百度金融並不能切入到用戶的交易流程之中,加入消費金融等產品,因此自然發展困難。

第二,風控體系脆弱,虧損不斷

去年上半年相關收披露,螞蟻金服旗下的螞蟻借唄在去年前三季度淨利潤達到45億,螞蟻花唄達到了10億。

而唯獨百度旗下的百度小貸面臨著4400萬的虧損。

這其中根本原因還在於,支付寶的海量交易場景,因此也擁有著用戶豐富的交易數據,因此有著極強的風控能力。同時支付寶作為連接線上線下消費的紐帶,其有著更強的違約懲罰能力,因此其壞账更少,利潤更高。

但缺乏交易場景的百度金融,用戶數據不夠,要面對更大的風控威脅,這是其不可避免之事。

第三,百度戰略挑戰難以獲得更大的資源傾斜

而百度金融此前也為百度帶來過負面影響,國際評級公司穆迪曾經由於百度金融業務,將百度列入負面觀察名單,理由均為擔心高速增長的金融服務業務將增加公司的聲譽風險及或有負債風險。

相比於騰訊阿里的金融業務,百度金融也讓百度遭遇到了尷尬,甚至影響到其未來的股價。

這顯然不是陸奇想要看到的,其正在對主要業務進行大刀闊斧之時,並不希望任何“絆腳石”,而百度金融的獨立顯然可以為百度減輕壓力。

當前陸奇正在大刀闊斧,將戰略調整到主要賽道,而眼下金融業務更是沒有突出性的優勢,因此並不會對其進行過多資源傾斜,其獨立發展也是必然。

“度小滿”是否會成為下一個百度外賣?

顯然“度小滿”憑借此前百度的資源優勢多少獲得了一定的市場份額,但是相對的,伴隨陸奇的戰略調整,百度金融也必須是百度要甩出的對象,而本來並沒有擁有電商交易體系的百度,也更難以對其進行更多的資源扶持。

這也與當年百度外賣的處境極其相似,如果說外賣是依靠補貼才能存活的戰爭,那麽金融則是依靠場景驅動的戰爭。

騰訊與阿里已經壟斷了線上交易的流量,而目前雙方的新零售大戰正在更大規模的壟斷線下交易。

這對於成立在2013年,並且已經走過5個年頭,相比於其他金融巨頭,依然沒有實現太大業績的百度金融來說,並不是好消息。