連咖啡虧損的鍋,該不該讓互聯網咖啡全行業來背?

文 | 楊亞飛

零售老闆內參獨家專稿 未經許可不得轉載

核心導讀:

1.連咖啡大量關店原因淺析:步子邁的太大?

2.創業至今兩次轉型,連咖啡為何要“由輕到重”?

3.咖啡新場景不斷湧現,但本質還要回歸產品。

互聯網咖啡命運多舛。

直到關店一事被曝光之前,很多人可能仍對連咖啡這個品牌所知甚少。作為最早一批為星巴克、costa用戶提供“跑腿代買”服務的公司,連咖啡曾經賺得盆滿缽滿。不過最近他們的日子可能不太好過。

此前據《經濟參考網》等媒體曝出,連咖啡在全國主要布局城市開始大量關店,上海地區門市從最多120家,收縮至只有70多家在正常營業,全國關店比例更是達到30%~40%。而目前在美團點評搜索北京、上海兩地的連咖啡店鋪,約有30余家門市處於“暫停營業”狀態。

這或跟資金鏈緊張有直接關係。針對關店一事,連咖啡方面向《零售老闆內參》APP(微信ID:lslb168)回應稱,這屬於對不盈利和早期不符合品牌要求的店面,進行的一輪調整和優化,“目的很簡單,就是保證公司重新回到盈利狀態,做好過冬準備”,連咖啡此前曾稱。

中國現磨咖啡市場增長正勁。移動互聯網的蓬勃發展,更是催生了一大批互聯網咖啡新品牌。近年來,純外賣咖啡、外賣+門市、以及智能咖啡機等模式企業紛紛收獲大量關注。作為風口上的互聯網咖啡代表之一,連咖啡曾在線下進行快速擴張,不過這一行動在2019年春節前後戛然而止,他們轉身開始“斷臂求生”。

短短一年間變化之大,不免令人唏噓不已。而在消息曝光同時,業內對於咖啡新模式的質疑聲也再度密集出現。

似乎依靠補貼、以及拚團、分銷等互聯網行銷玩法,來分食中國現磨咖啡市場這塊大蛋糕的思路,前景一片悲觀。但事實真的是這樣嗎?又或者說,連咖啡的今日窘境,是否能反映出整個互聯網咖啡的生存現狀?

- 1 -

連咖啡關店背後

很多人可能並不清楚,連咖啡為何會在門市擴張上摔這一跤?

連咖啡早期開出的店,並非嚴格意義的咖啡館,創始人王江稱之為“站點”,主要為外送咖啡訂單承擔咖啡前置倉和廚房功能,對於地理位置、面積、設計等需求稍弱。門市功能也進行簡化,“隻負責製作、配送,不負責接待、收款等。”

開店成本因此被極大壓縮。此前據媒體披露,這些站點建造成本只有十幾萬。另據第三方數據平台jingdata測算,外賣咖啡場地成本平均僅為傳統咖啡館的1/3。

對於這個靠外送起家的新品牌來說,線下“輕資產”的做法有足夠多的合理理由。常理來說,一個新商業模式最終成立與否,關鍵在於是否能從根本上提高經營效率。這在咖啡領域表現尤其明顯——過往在一些精品咖啡館,裝修成本預算甚至會佔到總成本四成甚至更多。

連咖啡目的明確,重點布局線上咖啡市場。連咖啡CMO張洪基此前在接受《零售老闆內參》採訪時曾透露,連咖啡未來會ALL IN小程序。

犧牲門市場景體驗,通過低成本運作的方式進入線下,連咖啡著實曾取得一定成績。截至2017年底,連咖啡在北上廣拓展出的100多家站點已全面實現盈利,據官方稱,當年雙十二期間,單日峰值更是接近40萬杯。

而在2018年3月,在拿下1.58億B+輪資金後,連咖啡門市擴張更是進一步提速,他們宣稱到年底,這一數量將被提高至500家。

不過遺憾的是,未待增益效果顯現,快速擴張導致的管理成本激增問題,已提前暴露出來。這也普遍被業內解讀為,屬於連咖啡此番關店以及資金鏈吃緊傳聞的根本原因。

此外,也不乏有聲音認為,以瑞幸咖啡為代表的競品,通過大量補貼進入市場,以及星巴克合作餓了麽等行業壓力,也最終導致連咖啡用戶大量流失。

不過有一個事情被忽略掉了,那就是連咖啡在2017年做了另外一個舉措:大舉研發新品。根據公開資料,連咖啡2017年推出30多款新品,除咖啡外,產品線還涉及雞尾酒、莫吉托等特調酒,以及椰子水、打氣的麥芽等多款飲料,品類跨度較大。

連咖啡不再只是一個咖啡品牌,也給自己貼上了“虛擬酒館”、“茶飲吧”等品牌標簽。

眾所周知,新品研發有助於提高品牌商競爭優勢,但前提是需要大筆投資,跨界新品研發成本更是翻倍,新興品牌往往不具備成熟條件。連咖啡顯然也遇到了相似的問題。

值得一提的是,此前《零售老闆內參》曾撰文

對這一舉措提出質疑

,認為連咖啡在快速擴張同時,拉長產品陣線,或將對其產品品質以及品牌形象帶來負面影響。

事實上,最新檢索連咖啡小程序及美團外賣菜單可以發現,類似雞尾酒、椰子水、打氣的麥芽等新品已經難覓蹤跡,商品更加聚焦咖啡產品。

綜合來看,連咖啡今日關店背後有諸多方面的原因,並不能一概而論,從連咖啡的關店上升到對互聯網咖啡模式的否定,更加難稱得上有說服力。連咖啡關店的鍋,還是應該從自身定位找原因。

- 2 -

從“輕資產”轉向“重資產”

連咖啡品牌歷史並不長,但已有過兩次轉身經歷。

早在2014年,借助過往在咖啡代買服務上積累的經驗,連咖啡完成第一次轉變——從咖啡服務商轉向打造新咖啡品牌,沿用至今的自營品牌coffee box也在此後正式推出。

這一品牌化轉變,與當時中國市場環境變化不無關係。2014年前後,專業的同城配送服務商紛紛誕生,閃送、達達產品在2014年先後上線。次年,賽道內另一玩家UU跑腿正式成立。

同一時期,中國第一批O2O創業者也正在生鮮、醫藥、鮮花、家政等幾乎全部本地生活領域,瘋狂進行創業嘗試。前UU跑腿合夥人張現偉向《零售老闆內參》回憶稱,那時候不斷有細分項目冒出來:代取送衣服洗、代買藥、代買咖啡、代遛狗、代買蛋糕等……

如今中國本地生活龍頭—美團點評也在那個時候抓緊搶佔市場。隨著各類新玩家的湧入,項目同質化現象不可避免地發生。坊間甚至流傳一種說法,美團內部有個部門,專門檢測市場上日單過1000單(單個城市)的O2O項目,發現了就在內部開始複製內測。

對於連咖啡而言,此後逐漸將注意力轉向微信服務號以及小程序等線上渠道,並嘗試通過拚團、虛擬咖啡館等行銷打法為品牌造勢,線下門市更多是作為補充服務功能而存在。

事實上,連咖啡的輕資產模式在線上也有所體現——這個品牌在除微信渠道外,幾乎放棄其他任何線上渠道,官方也未開發APP。據《零售老闆內參》了解,儘管連咖啡部分入駐美團、餓了麽等外賣平台,但大部分訂單仍來自於微信服務號。在小程序上線前,僅服務號渠道訂單便佔近九成。

這種輕資產同時,他們也在嘗試通過新行銷玩法刺激訂單量。值得一提的是,去年新上線的虛擬咖啡館項目“口袋咖啡館”曾被寄予厚望,連咖啡一度為其規劃了類似分銷的現金提現機制。

不過,由於某種未知原因,這一模式並未如期執行。作為替代方案,《零售老闆內參》發現,連咖啡眼下採用的是“每售出一杯咖啡,獎勵2元下單抵扣基金”的形式來刺激用戶分銷咖啡。這能減輕一部分傭金成本,但顯然效果也勢必會大打折扣。

連咖啡的第二次轉型,則在2018年底被曝光出來。此前根據36氪報導,連咖啡擬在2019年初於一線城市開設50~60家形象店,以核心城市優質商圈為主,並且主要布局“大本營”華東市場。

至此,這個成長於線上的互聯網咖啡品牌,最終選擇向市場妥協,將手裡的一部分籌碼用於開拓線下咖啡市場,從“輕資產”向“重資產”過渡。

比起“站點”,線下形象店的建立,顯然能一定程度更新連咖啡在消費者心中的形象——而不是像過去那樣,完全依賴網絡渠道。但競爭激烈的線下市場,也對這個團隊提出了更為嚴峻的考驗。

並且這種轉型舉措,顯然一部分來自於瑞幸咖啡等行業對手的全渠道布局壓力。時間拉更長遠一點來說,如果再有新的對手殺出,連咖啡是否還要再次調整身姿?

- 3 -

互聯網咖啡混戰

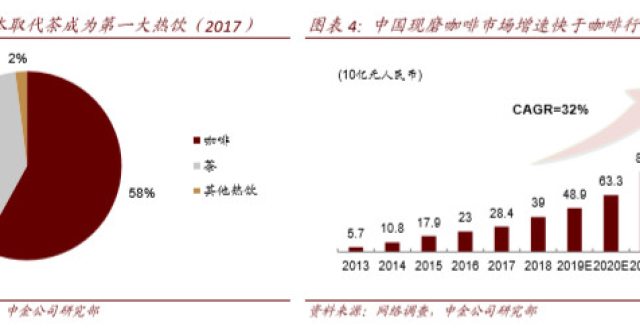

根據一項公開數據,中國現磨咖啡市場規模正以15%的增速擴張,其中一線城市增速甚至高達30%。美團點評發布的一份2019中國飲品趨勢報告則提到,相比全球範圍內現磨咖啡在咖啡總消費量中87%的高佔比,中國現磨咖啡現磨咖啡僅佔16%,未來潛力有待進一步挖掘。

新資金的不斷湧入,無疑是推動中國現磨咖啡市場快速發展的重要動力。在過去的2018年,瑞幸咖啡的燒錢搶市場的打法,無疑是其中最具代表性的一個。不過其中不乏對其持續虧損的現狀質疑的聲音。互聯網咖啡究竟能否在中國咖啡市場取得多大突破,仍要打上一個問號。

連咖啡似乎也正在急於摘掉虧損的帽子,“就目前情況來看,二季度將重新回到盈利狀態。”連咖啡預測道。他們同時稱,新一輪融資會在4月前宣布。

中國現磨咖啡市場渠道的分化趨勢,正愈加明顯。而隨著咖啡上遊供應鏈全自動咖啡機技術的迭代與趨於成熟,辦公室、便利店、以及校園等場景也不斷被開拓出來。在購買一杯咖啡這件事上,人們有了更多的選擇空間。

不過,對於咖啡這個品類來說,比起新場景,產品的穩定性可能更具吸引力。好咖網CEO李加敏告訴《零售老闆內參》,站在中國咖啡產業來看,口味不夠好的問題,不只是存在於連咖啡身上,國內咖啡產業普遍需要加強供應鏈和品控管理,形成自己的品控標準和研發能力。

【看熱點】另類的鄰鄰壹:月度交易破億,團長數量過萬

【看熱點】5G時代的零售創新機會

- 商務合作&內容轉載 -