剛剛經歷首次連續季度盈利,新一年的特斯拉又回去了——2019 年第一季度,特斯拉錄得 6.7 億美元虧損。

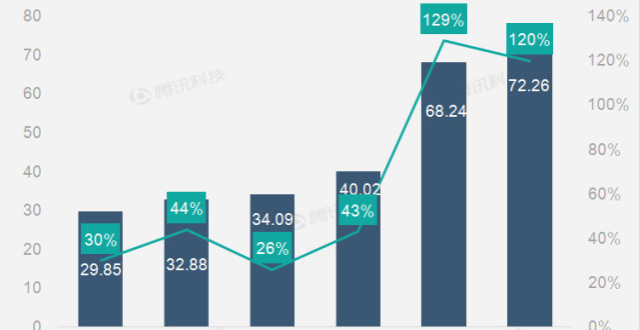

很自然的,虧損主要來自汽車業務表現不佳。特斯拉第一季度營收 45.4 億美元,相比上個季度輝煌的 72.2 億美元,環比下滑 37%。汽車業務依然佔營收的絕大部分,環比下滑幅度達 41%。雖然相比去年同季仍處增長,但必須考慮到去年 Model 3 還未真正大規模交付,因此營收數字的同比增長率並不具備可參考價值。

老旗艦賣不動,Model 3“在路上”

不論是老車型 Model S、Model X,還是交付如火如荼的 Model 3,第一季度的產量和交付量都呈現出斷崖式下跌。馬斯克解釋說,這是因為冬天人們不願購買電動車,但事實上,從往年 Model S/X 的各季表現來看,特斯拉電動車銷量受到季節的影響並不明顯。

其中,Model S/X 的交付量相比往季僅剩一半。僅幾天前,特斯拉剛剛對 Model S/X 進行續航等一系列升級,特斯拉對交付量減半的解釋也正是“減少產量以準備生產升級版”。另外在 2 月底,特斯拉對全系車型進行了平均 6% 的大降價(就是宣布關實體店那次),巨大的價格波動也可能對 Model S/X 的銷售造成了影響。

Model 3 的情況稍微複雜,生產 6.3 萬輛,但交付僅 5.1 萬輛,多達 20% 的產銷量差值並不是正常現象。對此特斯拉解釋為,截止季度末的在途車輛就有 10600 輛,遠高於往季千輛級的在途規模。

回憶一下,Model 3 於 2 月末開始中國市場交付,但緊接著就因標識錯誤而遭中國海關暫停放行,之後恢復放行的 Model 3 在中國市場半個月內(3-4 月)交付了 1 萬輛。這樣看來,這 1.2 萬輛在途車輛,相當一部分應屬於銷往中國的 Model 3,特斯拉對於在途車輛的解釋是合理的。

也就是說,如果一切正常,特斯拉第一季度的 Model 3 交付量本應在 6 萬輛左右。在之後的電話會議上,馬斯克也提到“這一季度一半的交付量集中在最後 10 天。”以延誤 5000-10000 輛/每輛 5 萬美元計算,特斯拉在運輸-清關-交付階段的失誤,就使得本季度營收損失了 2.5-5 億美元。

當然即便 Model 3 交付正常,Model S/X 的暴跌也沒有借口。Model S/X 原本是特斯拉高毛利率的重要來源,但由於銷量減半和價格調整,它們的一季度毛利率受到明顯影響。Model 3 的毛利率相比上季輕微下降,但仍保持在 20% 左右。然而當算上 Model S/X,特斯拉汽車業務的整體毛利率,從上季的 24% 下降到了 20%——回到了 2018 年中,尚在為 Model 3 正常生產而砸錢時的水準。

在去年三四季度,受益於 Model 3 生產步入正軌,特斯拉實現了 2016 年以來的首次盈利,以及首次連續季度盈利。而今年一季度,在費用並無大幅增加的情況下(特斯拉的市場行政開支與銷量非線性關係),正是由於 Model S/X 與 Model 3 因各種原因交付量減少,才使得特斯拉轉為虧損 6.67 億美元。

特斯拉手頭的現金儲備,從去年末的 36.8 億美元減少到 21.9 億美元。不過由於庫存增加了 7.2 億美元(23%),流動資產總額仍有 76.7 億美元(上季末 83 億美元)。再加上,由於即將到期的長期負債大幅減少(特斯拉以現金償還了 9.2 億美元可轉債),流動負債的規模從上季末的 100 億美元縮減到了 92 億。總體來看,流動資產與流動負債的比值,即流動比率基本與上季末持平。特斯拉應對短期風險的能力,並未因本季度虧損而被削弱。

當然這樣的一季度表現終究不及市場預期:營收 45.4 億美元,預期 51.9 億;交付 6.3 萬台,預期 7.6 萬台;每股虧損 2.9 美元,預期 0.69 美元。儘管特斯拉此前已發布過業績預警,財報發布前當天股價仍舊下跌了 1.99%,截至發稿前,盤前股價再度下跌超過 1%。

好好的特斯拉,怎麽就賣不動了?

雖說又回到了虧損狀態,但特斯拉麵臨的問題,比艱難的 2017-2018 年清晰了不少:汽車業務的銷售交付情況,直接決定著報表好不好看。既然只是賣車,那麽問題就單一了。

特斯拉對於 Model S/X 銷量下挫的解釋,是為升級版做準備、季節影響、價格調整和補貼減少,但其中最後一項恐怕才是主要因素。由於特斯拉已邁過了美國聯邦制定的 20 萬台門檻,2018 年下半年是享受全額稅收抵免的最後時間,Model S/X 作為上市多年的老旗艦,卻在 2018 年三四季度銷量逆勢增長,稅收抵免即將退坡是這種反常態勢的重要原因。換句話講,2018 年末 Model S/X 的高銷量,其實已經透支了 2019 年的部分消費者。

特斯拉在 2019 年初幾次降價,幅度最大的就是 Model S 和 Model X。這還不夠,剛剛特斯拉又對 Model S/X 進行了一次升級:續航增加、充電功率提升、加入自適應懸架等。顯然,對於 Model S/X 在 2019 年的競爭力下降,特斯拉已經有所認識、有所準備。不過即便如此,Model S/X 要想如馬斯克所言,回到年銷 10 萬輛的水準,需要在接下來三個季度取得平均 2.9 萬輛/季的飛躍,這總歸是太不現實了。

至於 Model 3,2018 年三四季度尤其是四季度的銷量暴增,同樣難免有稅收抵免即將退坡的原因。3 月 Model 3 引入中國過程中的失誤也是重要因素,假如加上在途的約 1 萬輛,不論是營收還是交付量都會更接近華爾街之前的預期水準。

特斯拉需要在 Model 3 的毛利率與銷量之間取捨。3 月初,特斯拉終於按承諾開啟了 3.5 萬美元標準版 Model 3 的預訂通道,但很快,標準版 Model 3 的交付時間就被推遲了 1 個月,再不久後標準版的預訂選項在官網上又被取消。即便如此,特斯拉仍在這一季度遭受了銷量與毛利率的雙重下跌。

假如加上中國市場交付遇阻導致的 1 萬輛差值,Model 3 的總銷量將接近去年四季度。但這也意味著,一季度美國消費者對於 Model 3 需求下降的幅度,已經和中國市場帶來的新增銷量相當。再考慮到 Model S/X 那邊的情況,美國市場稅收抵免滑坡,肯定對特斯拉的銷量帶來了負面影響——只是目前還無法確定,一季度的銷量頹勢中有多大程度要歸因於此。

馬斯克在財報電話會議上,依舊對未來寄予厚望,他認為 Q2 將會大為改觀,並希望在 Q3 恢復盈利。Model Y 遠水救不了近火,SEMI 卡車也定檔明年,年底之前特斯拉所能指望的,有將在 2-3 個月內上線的 FSD 全自動駕駛,有新升級的 Model S/X,以及 Model 3 在中國市場的剩餘潛力。