作者| 董潔 編輯| 羅麗娟

“美團就是內地餐飲行業最賺錢‘飯店’”,這條曾經熱傳過的段子最近又開始出現了,導火索是美團對“商家服務費”的再次上調。

從今年初開始,有美團外賣的商家反映,在續簽新合約時發現,美團外賣的平台服務費再次提高,有的地區甚至提升至營業額的26%。

從靠“補貼”培養起大量C端用戶,到如今不斷從B端商戶手裡收取更多費用,美團的做法讓一些商家產生了“逃離外賣”的想法。

不過美團也是“情非得已”。從去年9月赴港交所上市以來,美團股價4個月裡跌去近35%。雖然營收在不斷攀升,但虧損卻在擴大,“商業化變現”成了擺在美團面前的頭等大事。

在經歷三年的免費試用期後,阿里巴巴旗下本地生活服務平台口碑近期正式開啟商業化之路,“從今年3月份開始,將面向全平台、全國範圍商家開始收取服務費用”。

“燒錢補貼—搶佔市場—壟斷經營—收割”,幾乎成為近幾年互聯網企業發展的慣用路徑。

如果說本地生活服務的上半場是靠補貼獲取用戶,到了下半場,這些已經長大的“獨角獸”們,要開始收割B端,追求利潤了。

向外賣商提價

在北京開西安小吃店的林悅最近正在考慮把外賣平台關掉。從2017年接入外賣平台至今,她經歷了商家服務費的“三連漲”。

剛過去的一個月,因為合約到期,林悅跟美團又續簽了一年的新合約。讓她意外的是,這一次美團把商家服務費提高到了20%。

從2017年的15%,到後來的18%,再到現在的20%,本來生意就不算好的林悅打算再觀察觀察,實在不行就把美團外賣的服務關掉。

林悅這樣算了一筆账:現在基本上一天也就20-30單,跟過去沒法比,客單價20元左右,刨除美團20%的抽成,再剔除水電費、租金、物料和人力成本,每單的利潤幾乎不剩。

目前,餐飲行業普遍認可的毛利率是60%左右(除掉40%的食材成本),房租成本20%左右,人工成本佔15%-20%,這樣下來純利潤也就20%-25%左右。如果外賣傭金提高到20%及以上,留給餐飲商戶的純利潤只有不足5%,甚至為0。

但因為平時店裡主要以堂食為主,外賣平台還算是個比較好的增量,所以林悅現在還會定期參與美團外賣的滿減活動,“每次幾乎都是滿25減5元,滿30減10元,就為了衝個量,賺個曝光度,一點都不賺錢。”

經營雞肉泡餅的老闆安寧也在煩惱“商家服務費”上漲的事。

“2年前剛入駐的時候(費率)都是10%,現在漲到12%了”,因為安寧選擇了商家自配送的模式,所以相比較其它商家的抽成比例要低一些。

據全天候科技了解,在配送端,目前美團配送分為專送、眾包、商家自配送三種模式。如果商家選用美團專送和眾包模式,每一單還要被抽取一定比例的配送費提成(通常在2元/單),而這獨立於“商家服務費”之外。

如果選擇自配送,相當於配送的成本完全要自己承擔,這對那些沒有配送能力的商家來說甚至不敢想。

地理位置優越,堂食佔營收絕大部分的店面或許可以擺脫外賣平台的控制,但對於地理位置偏僻,沒有知名度,到店消費冷淡的店主來說,外賣平台不得不依靠。

“去年還是15%,今年就到19%了,指不定以後還要繼續漲。另外每單即使客單價再低,美團還是要抽走最低收費—5.5元。”在北京經營臭豆腐門市的孫琦對外賣平台漲價感到無奈。

現在,孫琦的臭豆腐門市50%的收入都來自美團外賣,“不合作怎麽辦?誰都不願意出來吃,你不合作別人就把你逼上梁山。”

全天候科技走訪發現,最近幾個月續簽新合約的商家,無一例外都被美團外賣提高了“服務費率”。

據大部分商家反映,他們在續簽新合約的時候都被美團要求過簽署獨家,這能保證他們在抽成比例能比非獨家合約低2-3個點。

另外,商家如果要想在美團外賣獲得更多曝光和更多的單量,需要購買推薦位。推薦位即廣告服務的收費,目前也是美團商業化的重要組成部分。

“點金推廣、攬客寶、搜索推廣”是目前美團重點推廣的廣告服務,其中“點金推廣”最受商家歡迎,有著“高曝光”的優勢。商家根據自身情況可以自行選擇每天的推廣費用。

安寧每個月要支出7000元在廣告推廣上,這佔到了他店面月營收的5%,淨利潤的20%;孫琦的店因為每天單量較少,所以每個月只有1000多元的廣告預算;沒有利潤的林悅,則乾脆放棄了在外賣平台上投放廣告。

海量商家的服務費和推廣費為美團構築了營收基石。根據華爾街見聞見智研究所的預測,2018年美團在廣告(在線行銷)的收入將不低於70億元人民幣,傭金收入將超過450億元。

到店業務收費上漲

外賣商家被“收割”,以堂食為主的到店商家也沒能“幸免”。

1月4日,口碑宣布,從3月起,將面向全平台、全國範圍商家開始收取服務費用。

2015年,口碑成立之初曾宣布,商家可免費使用平台提供的所有服務,免費期為三年。如今3年過去,在收獲大量商家入駐後,口碑也正式開啟了自己的商業化之路。

對於口碑即將開展的“收費”舉動,不少商家都表示了擔心。

一家位於北京的居酒屋店主表示,自己從2017年開始上線口碑的 “預點餐“和功能,上線以來一直免費,但是單量卻並不理想,一周也沒有幾單。

當聽說在3月份口碑要開始收取“服務費“時,這位店主有些無奈,“本來就沒單,還要收費,以後要麽直接關掉,要麽只能投廣告費了。”

據該店主透露,口碑在最一開始推廣時,會要求商家一起上線“團購券”、“掃碼點餐”以及“預點餐”等功能,但他都拒絕了。理由很簡單,“上線這些功能,就要安裝他們的收銀系統,不安裝的話,外賣接單、客戶點單、預排隊等功能都用不了,而所有這些都需要自己掏錢。“他說。

雖然口碑承諾不會逼迫商家“2選1”站隊,且聲稱費率會低於競品,但對於習慣了免費模式的商家尤其是中小商家來說,開始收費就意味著成本被提高。

目前口碑的收費功能主要針對“能夠帶來收入和交易的幾個核心功能”,包括售賣代金券、手機預點單等。

與美團點評一樣,口碑對餐飲、麗人、休閑娛樂各個業態商家的費率都很不一樣,具體到每個商家,也要結合流量、單價、交易額來看具體談判的結果定最終費率。

以餐飲連鎖店為例,擁有1000家加盟店的商家,在談判費率時的話語權,將高於100家加盟店商家。

一家總部位於廣州的連鎖餐飲品牌負責人表示,“口碑在今年早些時候的確找他們談過,並承諾費率會比競品低”。據他介紹,目前美團點評會按照交易金額的6%左右收取傭金,集中的功能主要是“掃碼點餐”和“團購券”功能。

公開資訊顯示,目前服務平台對餐飲行業的抽成比例一般為4%-6%,休閑娛樂的抽成比例一般為15%-20%。

過去的兩年時間,口碑一直在發力到店業務,並連續推出了“智慧餐廳”、“預點單”、商家中心以及雲POS智慧收銀等業務,企圖從B端挖掘未來商業化的潛力。

以“智慧餐廳”項目為例,為了幫助商家完成店面的數字化改造,口碑在ERP系統,大數據服務、供應鏈解決方案,包括中小型商家融資服務層面,都會收取相應的費用,甚至硬體(POS機)也在收費列表之中。

口碑COO陳盛的介紹,截至2018年年底,口碑的雲POS機已經覆蓋了40萬的商家。

美團到店業務的商業化時間則要更早。

從2017年開始,美團就在全國180個主要城市,通過直營的方式開展了SaaS收銀業務,並組建了一支2000人的團隊進行業務推廣,推廣的目標鎖定在廣大中小商家。

美團2018年Q3的財報披露,其到店及酒旅業務實現收入44億元,同比增長46.8%。2017全年,到店及酒旅業務的總收入則為108.5億元。

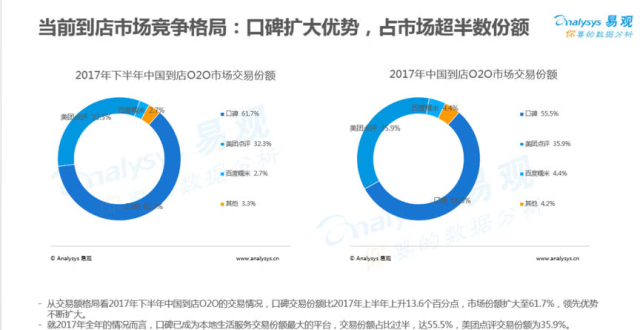

而據易觀的報告,以2017年到店O2O平台的交易規模排名,口碑在到店市場的交易份額佔比過半,達55.5%,美團點評到店業務交易份額為35.9%。

由此推算,如果口碑未來實現商業化,其在到店的收入上將極為可觀。

來源:易觀國際變現壓力

美團和口碑加速變現,背後的盈利壓力是主要原因。

美團發布的2018年Q3財報顯示,公司整體虧損淨額高達25億元,較上年同期激增157.9%。財報發布後的第一個交易日,美團股價大跌11.79%。上市4個月,美團的股價已經跌去35%。

作為一家本地生活服務平台,美團一端連接商家,一端連接消費者,抽取傭金和廣告費是其賺錢法則。

2018年上半年,美團點評整體變現率由2017年同期的9.3%升至11.4%。2018年第三季度,美團點評的整體變現率再度上升至13.1%。

變現率提升,與美團上調外賣和到家業務的“商家服務費”有著密切關係。

對於此次外賣傭金上漲的原因,美團在回應中稱,提高傭金主要是因為公司運營成本以及人工費用增加。

對於口碑來說,三年免費服務後,走上變現之路已不可避免。

“一方面口碑本來就在市場份額上領先美團到店業務,收費可以理解”,中信證券產業分析師王寧表示,“相比之下餓了麽的市場份額落後,做變現壓力會很大。”

第三方數據公司Trustdata報告顯示,美團外賣2018年第三季度市場份額為60%,餓了麽和百度外賣加起來的市場份為則32.2%。與此同時,餓了麽APP的DAU從7月份開始出現明顯下滑,目前已經降到300萬左右,而美團外賣一直在500萬上線徘徊。

數據來源:Trustdata

不同的是,餓了麽是一家阿里系公司,但美團是上市公司。這被餓了麽內部人士視為一種優勢。但其認為,實際上餓了麽面對的壓力也不小。

2018年10月12日,阿里宣布餓了麽與口碑合並,成立新的本地生活服務公司,此舉被業界看作是阿里集中力量對抗美團。阿里巴巴在2019年Q1的財報中提到,新的本地生活服務公司擁有來自阿里和軟銀集團等投資者的超過30億美元的投資承諾。

餓了麽CEO王磊否認阿里對於新成立公司的上市進程有所施壓。但如果真像外界傳的那樣——這間新公司將謀求獨立IPO,口碑開啟商業化,謀求變現也在情理之中。