圖片來源@unsplash

文|itlaoyou-com,作者|韓志鵬

2019年,新媒體賽道的“當紅炸子雞”非短視頻莫屬。

年關歲末,抖音宣布日活破4億,快手被傳提前完成K3戰役目標,這意味著其日活正式突破3億,全年DAU淨增長1.4億。春節將至,快抖(快手、抖音)也都裝填好了數十億的紅包彈藥,以搶食流量蛋糕。

毋庸置疑,快抖摘得了短視頻的王者桂冠,在其身後,百度、騰訊和微博等巨頭依舊在短視頻賽道上竭力奔跑,試圖在此高地找回昔日的霸主風范。

但時光一去不回頭。

兩年前,短視頻點燃了巨頭間爭奪用戶時長的戰火;一年前,互聯網寒冬開始蔓延,大廠的短視頻新品屢屢夭折;如今,就連曾經火箭式增長的抖音,也不複當年之勇。

2020年來了,互聯網寒冬遠未結束,存量市場開始“血戰鋼鋸嶺”,用戶增長天花板是各家產品繞不開的命題。嚴峻的市場環境下,短視頻玩家2019年的刺激遊戲,能在新的一年再次上演嗎?

兩超多強

2018年,經抖音春節一役後,互聯網巨頭湧向短視頻賽道。

據地歌網不完全統計,僅2018年,包括騰訊、百度和網易等在內的互聯網公司共推出超過25款短視頻App,海外的Facebook、Instagram均在短視頻領域有所建樹。

瘋狂過後,短視頻的2019年並不好過。

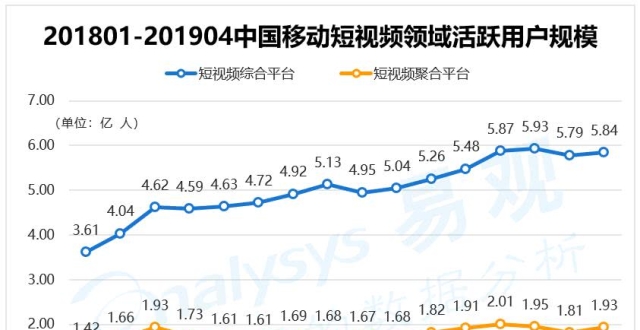

據QuestMobile數據顯示,截止2018年6月,短視頻行業月活用戶達5.05億,較2017年6月同比增長103.1%;到2019年6月,短視頻行業月活用戶達8.21億,較2018年6月僅同比增長32%。

短視頻用戶增速下滑,這與互聯網大環境不無關係。2019年,經濟下行周期影響到互聯網行業,消費互聯網的流量紅利見頂,各家產品都不可避免地遭遇增長瓶頸。

因此,互聯網頭部效應愈發凸顯,於短視頻更是如此,在抖音、快手的流量虹吸效應逐步加強之時,大廠新品的發展路徑可謂一片狼藉。

例如百度,其2018年推出的夥拍小視頻,最終只是“雷聲大雨點小”,而從2016年就嘗試布局短視頻的微博,除收購秒拍之外,旗下獨立產品還未見搶跑成功者。

曾經全力布局短視頻的騰訊,也逃不開產品失敗的窘境。

從2019年上半年起,騰訊旗下yoo視頻更名火鍋視頻,最終並入騰訊視頻;由QQ看點團隊推出的“看點視頻”,也在上線7個月後並入“騰訊看點”。

信奉賽馬機制的騰訊,推出的短視頻產品也如“餃子下鍋”般密集,但潮水褪去後,在流量紅利觸底之時,產品端“重複造輪子”造成的資源浪費問題同樣不可忽視。

所以,騰訊將收效甚微的短視頻產品並入成熟產品體系,將分散的流量資源向優勢產品集中,減少相似產品帶來的不必要的流量爭奪,以此提高整體產品的獲客效率。

這也是騰訊短視頻的無奈之舉。

當然,騰訊短視頻體系中也有搶跑成功者。2019年,微視與微信走得越來越來近,先是30秒短視頻可同步至朋友圈,又是聯動微信開啟“視頻紅包”活動,並且獲得了馬化騰“親測”。

借助於此,到2019年6月,微視MAU達1.05億(QuestMobile數據),僅次於抖音、快手;同時,截止去年10月,百度旗下好看視頻全域日活達1.1億,10個月前其月活僅為7500萬。

在互聯網寒冬的2019年裡,百度、騰訊等大廠背靠自身強大的流量池效應,再加上短視頻內容的強用戶吸引力,旗下產品仍保持著不俗戰績。

但百度、騰訊只能歸於短視頻第二梯隊,快手、抖音依舊是超級霸主。

2019年,行業第一的抖音依舊保持高增速,全年日活淨增長1.5億;快手則不甘於老二頭銜,於去年618發起K3戰役,劍指“2020年春節3億DAU”的小目標。

大戰一觸即發。

在內容端,快手加強了對遊戲、二次元、體育等垂直內容的扶持,以期獲取更多細分領域的忠誠用戶;抖音則是提升了科普、非遺等去娛樂化的內容布局,進一步加強對內容池的精耕細作。

在商業化層面,快手在直播之外不斷扶持廣告業務發展,其“磁力引擎”便旨在挖掘創作者的行銷變現可能性,去年紅火的“KOC”也在快手上極為流行。

另一邊,廣告始終是抖音的變現尖刀。據財新報導,字節跳動2019年營收1200億元,廣告收入1000億元,抖音所佔比重達50%。

而在產品端,2019年快手相繼推出快看點、態讚等產品,並持續“加碼”A站,其目標也是旨在快手主App之外,尋找更強有力的流量抓手,構成產品端的雙引擎組合。

抖音則有所不同,背靠字節跳動龐大的產品體系,其亦是最核心的流量入口。在2019年,抖音推出極速版,通過網賺模式刺激下沉用戶,上線兩個月MAU破1400萬。

最後,一切的一切,快抖都是為了流量。

如前所述,2019年互聯網產品均遭遇增長瓶頸,形勢已如此險惡,而在爭奪有限的用戶時長之時,快手、抖音的頭部力量被不斷加強,王者風范得以不斷彰顯。

但二者卻有著迥異的增長路徑。

對快手而言,公平普惠的社區定位沉澱了大量忠誠老鐵,而在這些鐵粉群體的基礎之上,快手開始不斷拓展邊界,與知乎展開合作、扶持機構媒體,以此覆蓋一二線城市用戶以及各年齡段人群。

簡言之,快手是在“向上攻”。

反觀抖音,其高速增長背後主要依靠的是頭部創作者,腰尾部創作者力量缺失,用戶行為更偏向“只看不拍”,而在字節跳動“大力出奇跡”的產品策略下,抖音仍需不斷提高用戶留存度,拓展城市之外的新用戶群體。

因此,滲透下沉市場中老年用戶是抖音的重要命題。據一位抖音內部人士向地歌網透露,抖音正在強化對地方風俗內容的運營,今年將重點發力安徽、河南等省。

這也是抖音“向下攻”的關鍵一招。

“一上一下”,不同競爭背景決定不同進攻策略,無論第二梯隊玩家如何度過新的2020年,快手、抖音仍將上演刺激遊戲,這亦是超級王者間的終極宿命。

同時,技術變化再為短視頻行業燃起一把火。

戰事升級

2019年,5G商用化進入衝刺階段。

去年6月,工信部向三大電信運營商及中國廣電頒發5G商用牌照,到下半年,全國主要城市開始大力布局5G基地台,華為、小米等廠商也相繼推出了多款5G手機。

5G正一步步走進千家萬戶。

目前,5G有著三大使用情景,包括增強型移動寬頻eMBB、超高可靠與低延遲的通信uRLLC和海量機器類通信mMTC。簡單理解,5G將帶來高速、低時延與萬物互聯的網絡體驗。

落地到實際消費層面,1GB的電影幾秒鐘之內就能下載完成,數據傳輸之間的時延將縮短至1毫秒,觀看8K超高清直播也毫無延時卡頓感。

同時,5G流量資費也不同於4G時代。據三大運營商去年10月公布的5G流量資費標準顯示,30GB流量+200分鐘通話的套餐資費為128元,而三大運營商也表示,5G套餐的流量單價會比4G更低。

相信在5G使用體驗不斷優化之時,流量資費也會持續調降,而在網絡提速降費的大前提下,5G技術不僅將落地硬體端,更將在內容端、應用端帶來新變化。

視頻正是新變化之一。

電信谘詢公司Ovum此前曾預測,5G用戶的月均流量消耗將從2019年的11.7GB增長至2028年的84.4GB,其中90%將被視頻消耗。

不難理解,5G條件下,用戶觀看短視頻的清晰度和下載速率,以及上傳視頻產生的網絡成本,都將得到大幅優化。屆時,用戶刷抖音會像4G時代刷圖片一樣便捷。

當然,技術優化也驅動著用戶消費體驗升級,更快速便捷地瀏覽視頻必將放大用戶的審美疲勞感,短平快的15秒視頻很難“喂飽”觀眾,用戶渴望看到更精致的內容。

於是乎,視頻平台“聞風而動”。

首先,平台都開始對時長“下刀”。2019年,抖音的時長上限從15秒升級到1分鐘,進而內測5分鐘乃至15分鐘的視頻,快手也被傳出正內測10分鐘視頻的發布權限。

短視頻平台加碼時長,長視頻網站則選擇“壓縮”時長。愛奇藝去年的豎屏微劇《生活對我下手了2》,單集時長少於10分鐘;而騰訊視頻的“火鍋劇”,時長也在10分鐘內。

顯然,各類視頻平台都嘗試拓展5-10分鐘時長的內容,這意味著視頻將承載更多故事情節,視覺信息量也將大幅增加,以追趕5G技術下不斷提高的用戶審美。

因此,視頻形式也有新風向。

從2019年開始,vlog、豎屏微劇和互動視頻等新業態不斷湧現,無論快抖還是優愛騰,其均在不斷拓展內容形式的邊界。

以vlog為例,過去一年包括微博、抖音和B站等都推出了相應的vlog扶持計劃,累計開放的流量規可達百億級,各平台也因此孵化了大量創作者,僅以B站為例,截止去年5月,B站vlogger累計已超過50萬。

不止vlog,針對豎屏微劇分账政策、互動視頻技術平台等層面,視頻平台也處於加碼階段。面對新技術帶來的消費新趨勢,沒有一家平台想錯過窗口期。

而回歸內容本身,vlog、豎屏微劇和互動視頻有著相似之處,即視頻信息量更大、情節性更強,其中精品內容還能與用戶產生共情,並非單純的娛樂性刺激。

這或許正是用戶所追逐的精品化內容。

同時,2019年各大視頻平台也在發力泛知識類內容,抖音與中科院聯合啟動了旨在科普知識的“DOU知”計劃,快手也與知乎聯合發起“快知計劃”,扶持知識教育類創作者。

和vlog等內容類似,泛知識短視頻更為“去娛樂化”,以向用戶輸出更多經驗性與實用性內容,其帶給用戶的不僅是短線刺激,更能讓用戶體會到長期價值。

正如騰訊PCG(平台與內容事業群)總裁任宇昕所言,低質內容是離情感和價值觀共鳴比較遠的,而後兩者往往能帶來更高的讀者認同度,以及更高的商品購買轉化率和溢價更高的品牌廣告。

高質量內容的價值正在於此。

對平台而言,不同內容觸及的用戶痛點不同,高質量內容有利於沉澱忠誠用戶,低質內容有利於擴大用戶規模,而在流量增長瓶頸之下,擴張用戶邊界是短視頻平台的當務之急,無論低質高質,各路玩家也是“眉毛鬍子一把抓”。

因此,短視頻戰爭有望再度升級,快抖正通過延伸時長搶奪長視頻的蛋糕,優愛騰也在精品短視頻維度持續發力,兩類平台互相進入,短視頻的戰爭邊界被進一步拓寬。

流量增長危機與新技術演進之下,短視頻平台不僅要固守營盤,更要搶先布局未來趨勢,而在兩超多強的市場格局之下,快抖如何延續王者風范?會有新生的挑戰者駭客入侵嗎?

2020年,短視頻依舊“夜未眠”。

2020新變量

新的一年,短視頻賽道會有哪些新變量?

首先,如前所述,短視頻精品化會是一大趨勢,快抖這類平台為覆蓋更多用戶,勢必會持續推動時長變化,在娛樂化之上增添更具有故事性和專業性的精品內容。

同時,伴隨5G技術的加速演進,視頻將在更多領域得以勃興。例如教育領域,低時延的5G技術有望提升教育直播的用戶體驗;

而在媒體領域,中央廣播電視總台旗下的“央視頻”App已經上線,平台內容以新聞、央視節目花絮為主,官方新聞機構的視頻化,在5G之下依舊有巨大潛力。

內容端風雲突變下,短視頻商業化也在求變。

目前,抖音借助於算法分發技術,沉澱了豐富翔實的用戶畫像,提升了廣告主推送的精準度,再加上高效且規模龐大的廣告團隊,抖音的廣告收入已達百億級別。

但不可避免的現實是,廣告市場持續遇冷,互聯網廣告刊例下滑,騰訊也在持續強化廣告業務體系,這都是抖音不可忽視的外部挑戰。

同時,營收過百億的快手直播則有著得天獨厚的“打榜”生態,新入局的商家為給自己導流,會不遺余力打賞大主播,後者會號召老鐵關注該商家,最終實現商家與主播的“雙贏局面”。

如今快手上紅火的散打哥,便是循此路徑成名。

無論直播還是廣告,快抖商業模式皆是利弊共存,而為了拓展變現空間,快手抖音也在商業化維度“互相進入”,以期尋找新的突破口。

過去一年,直播帶貨的熱度持續上升,李佳琦、薇婭等主播相繼出圈,快手、淘寶等相關平台也順勢收割了紅利,點燃衝動性購買欲的用戶則在瘋狂“剁手”。

因此,內容帶貨依舊存在機會,商家通過創作者連接消費者,粉絲信任度得以傳導到商家端,用戶購買商品的場景更為即時和便利,銷售額自然會步步走高。

當然,帶貨直播僅僅是一種行銷策略,它並未深刻改變供應鏈和物流,僅僅是商品流通速度在新場景中得以提升,但最本質的商業模式並未改變。

這也為短視頻平台的商業化提出新命題。

廣告、電商、遊戲和增值業務,國內互聯網的商業模式無外乎這幾大類,而在技術飛速發展之時,更多變化出現在用戶消費場景中,並非商業模式本身。

於短視頻平台也是如此,快手、抖音在商業化層面都有著不俗表現,二者未來更要重視延續商業化的成功,跟隨技術步伐打造更多消費場景,滿足用戶的不同需求。

快抖的商業化之路依舊任重道遠。

最後,在新技術與新競爭環境下,短視頻的市場格局在2020年會有何新變化?

先看抖音,在字節跳動上市步伐加速的過程中,抖音依舊要扮演好流量抓手的角色,作為王牌產品持續強化流量虹吸效應,拉升多閃這類新產品的流量規模,並驅動商業化引擎加速運轉。

同時,在字節跳動的全球化戰略中,TikTok無疑是最鋒利的刺刀,而為了鞏固市場地位,字節跳動在2020年必將持續加大對TikTok的投入和轉化率。

另一邊,快手也已經追趕上來。

2020年春晚將至,快手經此紅包一戰將再次拉升用戶規模,更關鍵的是,K3戰役提升了快手內部體系的戰鬥力,組織管理逐步邁向高效和專業化,快手已然告別了草莽歲月,用戶增長的輪子開始不斷提速。

一旦快手的用戶增速跑起來,抖音也將遭遇巨大危機。

當然,快手的成長也離不開巨頭扶持。2019年,快手屢屢摘得騰訊的玫瑰枝,包括微信分享的解禁,以及傳言中的30億美元投資,兩家公司走得越來越近。

快手與騰訊,前者缺乏巨頭擁有的流量與資本實力,後者的短視頻產品則鮮有成功者,二者強強結合並互相補齊短板,必將成為短視頻賽道的一匹野馬。

但不甘平庸的騰訊,依舊是短視頻戰爭裡的新變量。

今日早間,微信正式宣布視頻號開啟內測,並獲得了微信“發現”頁面的一級入口,內測期間的視頻號支持發布1條視頻和9張以內的圖片。

盼星星盼月亮,微信在過去一年也持續加碼視頻內容,包括看一看中的視頻流,朋友圈短視頻的自動播放,而本次內測的視頻號,更是被微信提升到一級入口的地位。

坐擁11億月活和龐大的社交關係,微信有望成為短視頻賽道的潛力股,當視頻號將社交流與信息流相結合,再加上未來可能會打通的優質大號內容,其也會持續分流快手、抖音的用戶注意力。

2020年,微信短視頻皆有可能。

回首過去的一年,快手抖音還在持續上演刺激遊戲,技術因素更是洞開了新的競爭焦點,而微信這樣的新變量也讓巨頭間的競爭火藥味更為濃烈。

新年將至,短視頻戰火仍綿延不絕。