一財研選|鄭棉期價持續上漲,棉紡織產業鏈業績有望釋放!

券商研報浩如煙海,投資線索眼花繚亂,第一財經推出《一財研選》產品,挖掘研報精華,每期梳理5條投資線索,便於您短時間內獲取有價值的資訊。專業團隊每周日至每周四晚8點準時“上新”,助您投資順利!

2018年5月17日目錄

►鄭棉期價持續上漲,棉紡織產業鏈業績有望釋放(光大證券)

►供求關係發生逆轉,原料價格上漲促草甘膦景氣上行(信達證券)

►動力軟包正回歸主流,鋁塑膜大範圍國產化替代啟動(招商證券)

►醋酸產業景氣向上,這一龍頭持續受益產品價格上漲(國盛證券)

►非電排放治理前景可觀,行業龍頭分享千億市場(國金證券)

1.鄭棉期價持續上漲,棉紡織產業鏈業績有望釋放(光大證券)

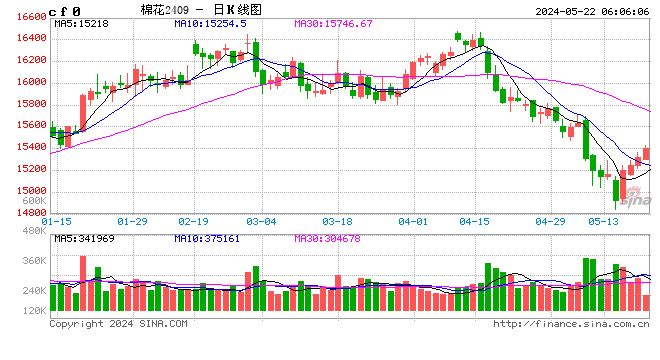

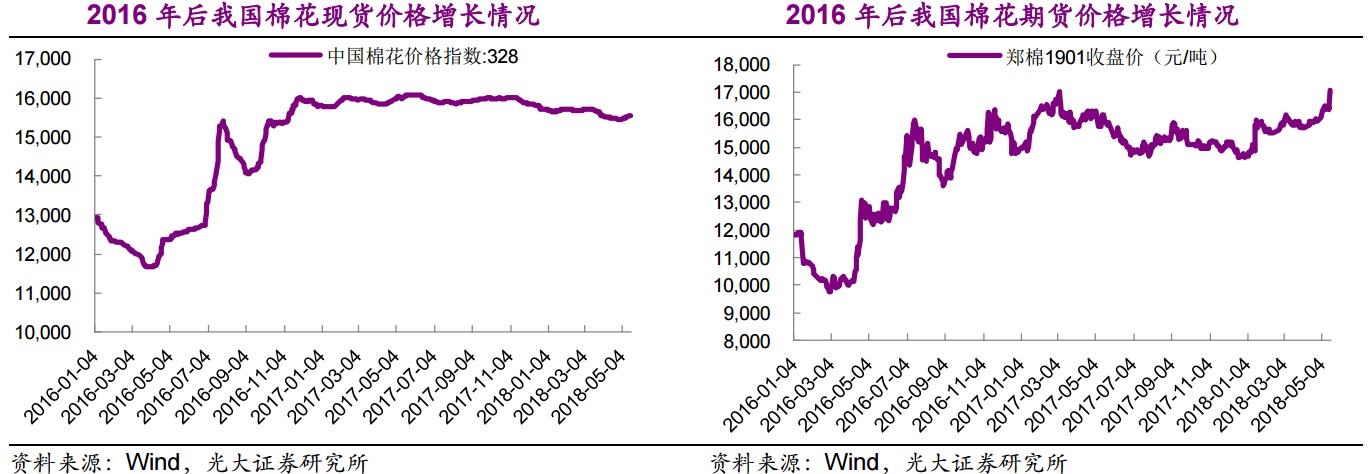

光大證券指出,2018年以來鄭棉期貨價格持續上漲,5月鄭棉價格進一步走強,5月16日鄭棉1901品種收盤價17050元,當日上漲4.03%、較年初低點(14445元)上漲13.57%,且持倉和成交量顯著放大,期貨市場對棉花漲價預期逐漸升溫。

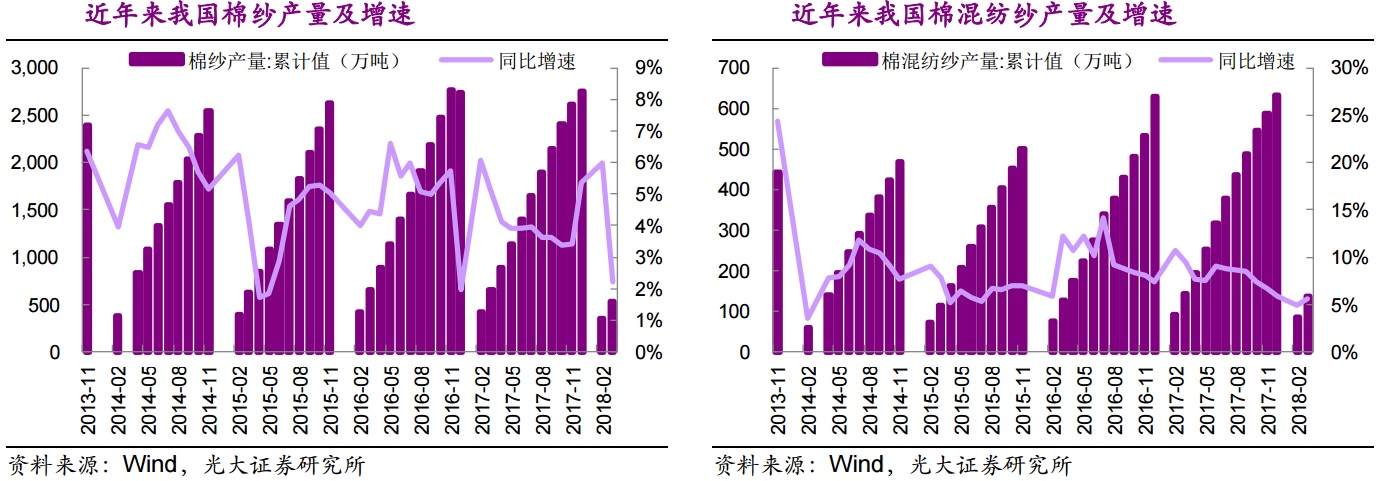

此外,光大證券指出,2017年以來國內服裝零售持續回暖,2018年1~4月國內服裝鞋帽針織品零售額同增9.7%,增速同比提升2.6個百分點,帶動上遊棉紗等紡織品需求增長。2018年一季度中國棉紗出口4.45億美元,同增20.30%,增速同比顯著提升,內外棉價差持續處於低位,國內棉紗競爭力有所提升。

光大證券預計,2018年服裝消費回暖,拉動棉花需求,而國內棉花種植面積和產量可能同比下降,2018年4月中國棉花協會調查結果預計2018年全國植棉面積為4217.5萬畝,同降4.43%。據《期貨日報》組織的新疆調研顯示,2018年新疆遭遇多次極端氣象,影響新棉生長,減產概率較高。棉花供需缺口持續存在,預計國儲棉庫存將進一步消化降至較低水準,製約內棉價格上漲的庫存壓力減小。國儲棉價格通常低於新棉,8月底輪出將結束、新棉逐步上市,此外,部分國儲棉尤其是地產棉品質相對較差、難以滿足下遊生產需求,且國儲棉需要保持一定的安全儲備量,補庫存預期逐漸加強,棉紡企業對國儲棉需求有望提升,我們判斷年內棉價上行概率加大。

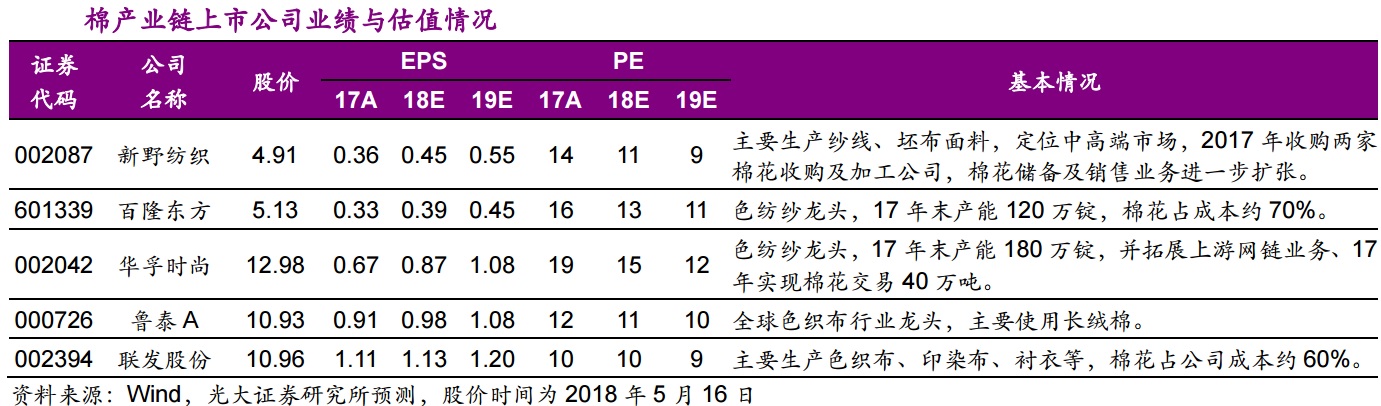

光大證券認為,目前國內部分上遊紡織龍頭估值普遍處於較低水準,而業績增長較為穩健,棉價上漲將對棉紡織產業鏈公司業績及股價表現形成催化。綜合業績彈性和公司估值,光大證券重點推薦產業鏈條較短的棉紗及坯布行業龍頭新野紡織(002087.SZ),色紡紗龍頭百隆東方(601339.SH)、華孚時尚(002042.SZ),建議關注全產業鏈布局的色織布龍頭魯泰A(000726.SZ)、聯發股份(002394.SZ)。

2.供求關係發生逆轉,原料價格上漲促草甘膦景氣上行(信達證券)

2017年,農藥產品價格大幅上漲,行業景氣度明顯提升。原藥市場供需方向調轉,部分品種供不應求。前十強銷售總額達610.472億元,同比增長90.82%,增幅超越百強整體,銷售總額佔百強銷售總額近40%。排名前十的企業銷售額再上台階,上升到30億元。銷售額超過10億元的企業50家,較上年增加11家。

根據百川資訊統計,2017年我國共生產草甘膦50.48萬噸,2016年為50.51萬噸,產量基本持平,以年平均有效產能78萬噸計算,行業平均開工率達到64.7%。其中,2017年大廠產量為43萬噸,小廠產量為7.5萬噸,2016年大廠與小廠產量分別為44.6萬噸和5.9萬噸,小廠的產量佔比由2016年的11.7%提高到2017年的14.9%,也驗證了行業景氣上行周期中,小廠出貨量及開工率均在上行。

信達證券指出,2018年4月,草甘膦行業平均開工率79.6%,TTM開工率64.8%。大廠(產能在5萬噸及以上的企業)開工率87.2%,TTM開工率增加至71.0%;小廠開工率54.9%,TTM開工率增加至43.7%。

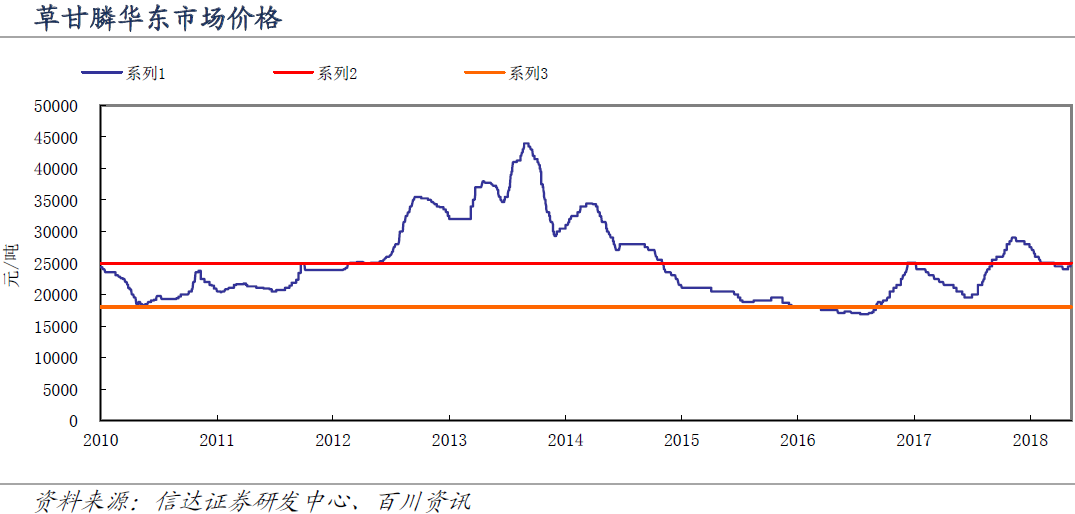

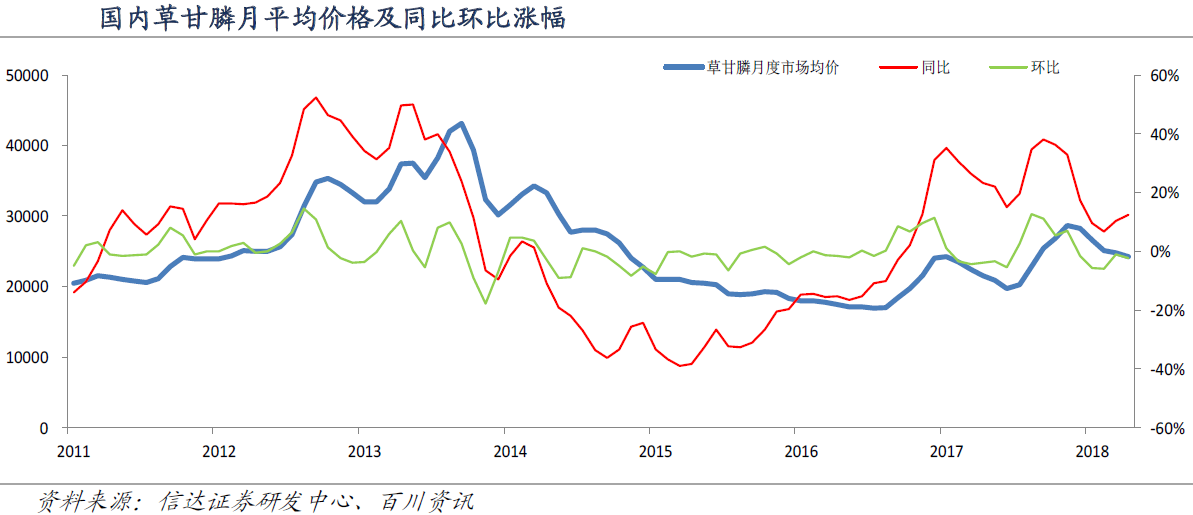

目前草甘膦價格為每噸25000元,相比上月同期上漲每噸500元,主要原因為甘氨酸等原料價格近期上漲所致。甘氨酸價格上漲至每噸13000元,IDAN價格保持穩定為每噸11750元,黃磷價格下降至每噸15600元,草甘膦企業生產成本下降。另一方面,隨著草甘膦步入消費淡季,草甘膦月均價環比有所上漲,2018年4月草甘膦華東市場均價為每噸24267元,相比上年同期增加12.3%,月均價環比下降2.3%。

草甘膦行業洗牌進展順利,供求關係正在發生逆轉,價格反彈時產能不會大規模釋放,開工率提升將是主要的供給增量,而小廠出貨量及開工率的波動性,是草甘膦價格周期波動的主要驅動力。目前草甘膦開工率已處歷史高位,2018年行業幾乎沒有新增產能,僅江西金龍預計新增3萬噸,其他均不確定性較大,需求方面,受全球轉基因作物耕種面積持續增長以及國際製劑廠商補庫存的影響,草甘膦需求仍在增長,信達證券預計2018年草甘膦供應仍偏緊。另一方面,環保真正對草甘膦產業鏈產生約束在甘氨酸,環保持續高壓下,甘氨酸有望從“去產量”到“去產能”,供給縮減下價格將維持高位,從而對草甘膦成本形成強有力的支撐。

信達證券推薦揚農化工(600486.SH)、江山股份(600389.SH)、新安股份(600596.SH)。

3.動力軟包正回歸主流,鋁塑膜大範圍國產化替代啟動(招商證券)

軟包電池在數位領域是主導路線,全球來看,也是動力電池領域的主流路線之一。軟包電池與方形、圓柱主要區別在於封裝形式,軟包優勢為不易爆、能量密度高、循環壽命長、外形設計靈活等方面,其不足為pack設計更為複雜,導致成組效率低。

招商證券指出,當前動力電池領域的成組效率已由前兩年的不足60%提升至65~70%以上,競爭力不斷加強。在消費領域,軟包早已是主導路線;而從全球來看,在動力電池領域,軟包也是幾大主流路線之一。

2017年中國圓柱、方形、軟包電池出貨量約82GWh(28%YoY),其中軟包電池2017年出貨量約29GWh(26%YoY)。在3C領域,軟包滲透率已超過70%,該指標還在增長。在國內動力電池領域,軟包滲透率約12-14%,尚屬於“非主流”路線。但是,近幾年,更全面和科學的補貼政策促使動力電池產品差異在放大,高能量密度等核心要求,將激發和促進軟包電池產業的大發展。

海外動力市場的軟包電池主要被LGC、AESC把控,兩家配套多家主流車企的全球銷量前十車型,如Leaf、Zoe、Bolt等,電芯能量密度分別可達240Wh/kg、224Wh/kg,此外SK也有較多儲備。招商證券指出,數位軟包電池領域,ATL已經是全球龍頭;動力軟包企業主要有孚能科技、中航鋰電、萬向A123、微巨集、卡耐等,儘管有較大差距,但國內產業鏈正在快速崛起。軟包電池製造工藝複雜,成本也比較高;中國軟包產業及其供應鏈的發展,有希望顯著降低其成本。

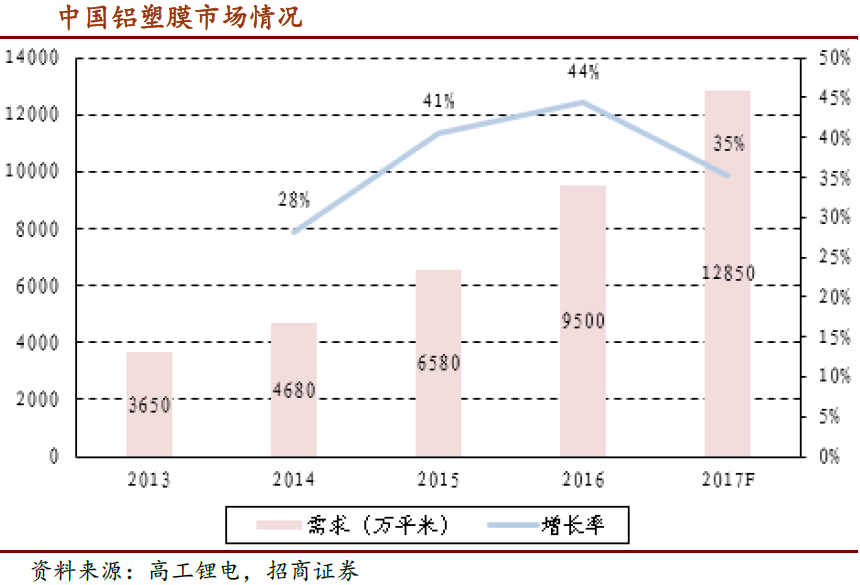

鋁塑膜是軟包電池特有的核心材料,技術壁壘高,也一直是目前國產化率最低的環節。目前日本DNP、昭和電工、T&T三家市佔率近90%。一部分中國公司已完成了較多累並獲得了突破。招商證券判斷,今明年,數位軟包電池領域的鋁塑膜將會出現快速的國產化,動力電池領域的國產化進程,也將顯著加速。

招商證券推薦億緯鋰能(300014.SZ)、璞泰來(603659.SH)、道明光學(002632.SZ)、新綸科技(002341.SZ)、福斯特(603806.SH);關注合力泰(002217.SZ)、紫江企業(600210.SZ)。

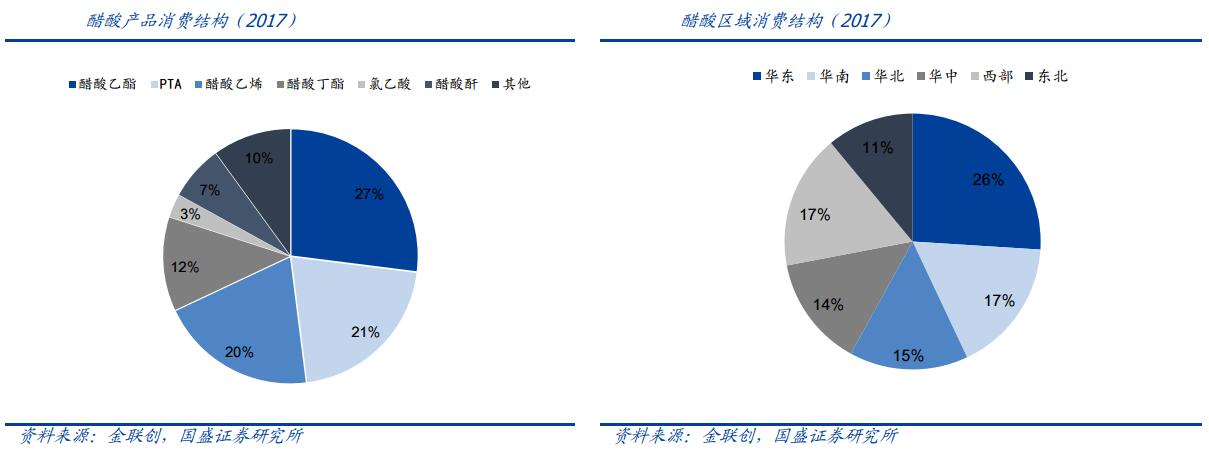

4.醋酸產業景氣向上,這一龍頭持續受益產品價格上漲(國盛證券)

醋酸行業經歷了過去幾年的高速擴張期後,2014年開始逐步回歸理性。除2016年河南龍宇新增40萬噸/年裝置投產以外,2017~2019年行業新增產能非常有限,在下遊需求維持穩步增長的局面下供需進一步改善。

國盛證券指出,2017年下半年起,國內環保督察力度大幅趨嚴,對醋酸行業供給端受到了一定程度的影響,同時國內裝置檢修密集。海外方面,美國哈維颶風和火災等不可抗力因素都對當地多套甲醇及醋酸裝置產生影響導致停車,2017年下半年以來全球範圍內醋酸行業的供給端受到了明顯的衝擊。

醋酸下遊包括PTA、醋酸乙烯、醋酸酯、醋酸酐、雙乙烯酮等,其中PTA是醋酸的最主要下遊之一,2017年受到聚酯行業旺盛影響,PTA開工率連月創新高,同時多套PTA裝置的投產和複產明顯拉動了醋酸的消費提升;2017年內醋酸酐及雙乙烯酮同均有新增產能,產量的提升帶動了醋酸需求量的提升;酷酸酯行業受環保督查影響明顯,終端企業因此限產或停車,但大企業開工率顯著提升,總體表現為消費需求提高。因此綜合來看醋酸表觀消費量同比有了較為明顯的上漲。

甲醇是甲醇羥基法合成酷酸的主要原材料,國盛證券指出“富煤、貧油、少氣”的資源稟賦特點決定我國甲醇生產路線以煤製甲醇為主。煤炭去產能持續推進,加之環保政策趨嚴,小型焦化廠陸續關停,在產企業開工負荷難以維持高位,而下遊CTO/MTO需求旺盛,促使甲醇價格位於高位,最終沿產業鏈傳導至醋酸價格上漲。

國盛證券重點推薦華魯恆升(600426.SH),公司是氨醇產業鏈龍頭公司,醋酸產能50萬噸,醋酸價格每上漲100元/噸,公司動態利潤將增加3632萬元/噸。四季度起醋酸、乙二酸、尿素、乙二醇等核心產品價格持續上漲,2017年四季度新增100萬噸的合成氣投產將大幅增強公司盈利能力。

5.非電排放治理前景可觀,行業龍頭分享千億市場(國金證券)

2018年全國環境保護工作會議上,提出要啟動鋼鐵行業的超低排放改造,加強重點行業揮發性有機物治理,開展“散亂汙”企業及集群全面排查整治。雖然我國非電行業的發展尚處初期階段,相關技術也處在研發階段,但是隨著非電行業排放標準的頒布以及政策的陸續落地,非電行業將成為大氣治理的下一個主戰場。

國金證券指出,相比煤電行業,非電行業對我國大氣汙染排放貢獻越來越大。非電行業主要包括鋼鐵,焦化,水泥,玻璃,陶瓷,磚瓦等行業。我國的鋼鐵產量佔世界50%左右,水泥佔60%,平板玻璃佔50%,2017年全國全年共產43萬台工業鍋爐。因此與已經完成超低排放指標的火電行業相比,非電行業的超低排放改造存在著巨大的市場太空。

國金證券指出,非電行業煙氣量比火電行業小,但是煙氣成分複雜,乾法半乾法工藝或更適合非電行業煙氣脫硫。開發煙氣同時脫硫脫硝技術將是新趨勢,不受粉塵屬性影響除塵效率且經濟成本更低的袋式除塵法或在非電領域大放異彩。國金證券表示,隨著鋼鐵、平板玻璃、陶瓷、磚瓦行業的大氣汙染物排放標準大幅提高,有望打開四行業提標投資市場太空近1000億元。

國金證券認為大力推進VOCs在線監測系統是主流趨勢,自主研發天氣色譜-氫火焰離子化檢測法及設備是未來努力方向。

PM2.5監測方面,振蕩天平法和β射線法的連續讀數技術是未來主要攻克方向。

VOCs監測與治理市場太空巨大,VOCs種類多,排放行業多,排放源分散,到2020年VOCs治理行業的剩餘市場太空約為500億元。同時預測全國“十三五”期間,VOCs監測市場太空為57億元,其中VOCs監測設備市場太空為33.5億元,第三方運營服務市場太空為23.5億元。

國金證券認為,未來擁有技術裝備優勢的企業將分得非電領域市場打開以及VOCs監測治理的市場太空。上市公司中,推薦龍淨環保(600388.SH)、聚光科技(300203.SZ)、先河環保(300137.SZ)。

責任編輯:牛鵬飛