文/新浪財經意見領袖專欄作家 程實、錢智俊

下半年,伴隨著消費總量增速的回升以及結構機遇的顯現,消費領域所蘊含的經濟“增質”紅利有望加速向市場映射。

“斂秦煙,收楚霧,熨江流。”近年來,隨著外部風險壓力持續上升,消費作為中國經濟的內生增長主引擎,亟待發揮更為重要的貢獻。但是,2019年上半年,中國經濟卻遭遇了令人費解的“消費悖論”。一方面,在消費能力和消費意願保持相對穩定的情況下,居民消費潛力卻未能兌現為消費支出的強勁增長。另一方面,消費意願與儲蓄意願的“蹺蹺板”關係不複存在,兩者出現了罕見的同步上升。通過拆解“消費悖論”,我們認為,中國消費潛力存在結構上的新舊錯配。當前中國消費升級的重心正在迅速下沉,而零售業態、供給結構、配套環境等要素卻尚未適應這一變化,導致消費新潛力未能充分釋放,而舊動力卻過快消退,限制了消費引擎總體發力。由此,當前消費增長乏力是階段性、結構性的,亦將隨著結構桎梏的瓦解而得到顯著改善。下半年,隨著針對性政策的推出以及市場自身的積極轉型,消費增長中樞有望溫和抬升,成為“穩增長”新基石。

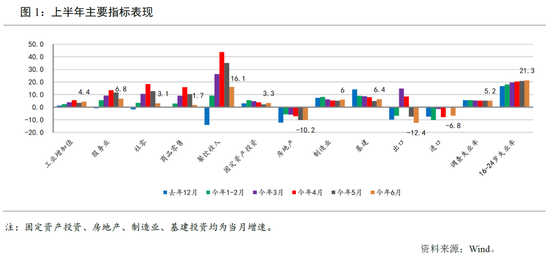

中國經濟遇上“消費悖論”。一般而言,消費引擎的強弱取決於兩大要素:一是消費能力,即“有錢花”;二是消費意願,即“願意花”。首先,在消費能力層面,2019年年初至今,中國居民人均可支配收入增速保持平穩,而人均消費支出增速卻呈現下降趨勢,兩者的剪刀差繼續擴大。由此,消費能力並非拖累消費支出的主因。其次,在消費意願層面,數據顯示,2018年3月貿易摩擦開始至今,消費者信心雖然有較大振蕩,但是中樞水準維持於歷史高位(詳見附圖)。由此可知,雖然外部風險壓力可能部分強化了居民預防性儲蓄動機,但是並未扭轉消費意願的上行趨勢。綜合來看,中國居民既“有錢花”,又“願意花”,但在現實中卻沒能有效兌現為消費支出的強勁增長。這便是中國當前遇到的“消費悖論”。

從另一個角度看,上述的“消費悖論”還表現為:消費意願與儲蓄意願的“蹺蹺板”不複存在。從學理來看,消費意願和儲蓄意願始終存在此消彼長的替代關係。回顧近年數據,這一關係在中國經濟周期中長期存在(詳見附圖)。例如,2015-2016年,由於經濟下行壓力加劇,消費信心下滑,而儲蓄意願上升。2017-2018年一季度,得益於經濟強勢復甦,消費信心上行,而儲蓄意願下滑。但是,從2018年四季度至今,這一“蹺蹺板”關係被顛覆,消費意願和儲蓄意願出現了攜手上升的異象。這一異象背後的合理解釋,很可能是主動的消費意願未能得到有效滿足和釋放,進而被動地轉化為了儲蓄行為。

“消費悖論”源於新舊錯配。“有錢花+願意花”構成了消費潛力,但這不意味著潛力能夠順利轉化為動力。如果將消費潛力分解來看,可以發現(詳見附圖),從2017年開始,總體的消費意願比例振蕩上行,2019年上半年雖有回落,但是仍居於高位,而大額商品消費意願比例持續下行,至2019年已經觸及歷史低谷。這一現象表明,中國居民的消費升級正在處於結構上的新老交替。其一是消費升級的舊部分,集中於大額商品消費,主要以汽車、高檔商品消費為代表。其二是消費升級的新部分,即消費升級重心下沉,從高檔消費品轉向中檔消費品、從一二線城市轉向低線城市和農村地區。由上述指標的分化可知,中國消費升級新部分的意願正在增強,而舊部分的意願迅速下滑,驗證了我們去年在《深耕待春來》一文中提出的觀點:以2019年為起點,消費升級的重心下沉有望成為消費增長的主要驅動力。

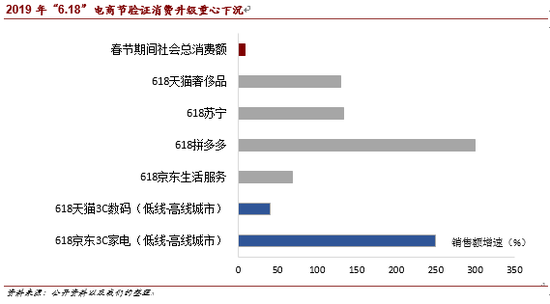

但是,當前的供給結構未能及時匹配這一結構性變化。一方面,舊力早衰。受製於2015年刺激政策的透支,以及近年來環境、交通等政策的限制,汽車消費過快跌入周期底部,同時政策環境的改善大範圍地抑製了炫耀性的高檔消費。另一方面,新力受限。受製於商業模式、物流運輸、交易成本、信息匹配等因素,消費重心下沉的潛力未能充分釋放,業態調整的先行“點”和落後“面”產生巨大反差。這表現為,2019年,更加依靠傳統零售業態的春節消費表現不佳,黃金周消費增速首次降至個位數,低至8.5%,較上年下滑約1.7個百分點。相反,“6.18”電商節則依靠80後-00後的新人群,低線城市的新市場,以及直播帶貨、定製化產品等新渠道,跨越了上述不利因素,實現了消費額的爆發式增長(詳見附圖)。基於以上兩點原因,新舊兩力的交接形成過大的空檔期,造成了消費動力的階段性不足。

雙管齊下釋放消費潛力。從全球格局來看,由於貿易摩擦的起伏和全球復甦的蹣跚,中國增長重心從外需轉向內需成為必然選擇。從中國自身來看,人口紅利的轉捩點和資本加杠杆的受限,決定了擴大要素投入的舊路難以維系,內需重心從投資切換至消費成為大勢所趨。尤其是在當前“結構性去杠杆”不動搖的政策立場下,消費引擎將成為政策加碼“穩增長”的新重點。2019年下半年,多個方向的政策有望形成合力。第一,加速新力釋放。順應消費重心下沉的趨勢,新一輪的基建發力有望著重完善低線城市以及廣大鄉鎮地區的消費基礎設施,打通新零售向縣域經濟的滲透渠道。同時,加速推進城鄉公共服務均等化, 由此激活縣域經濟對醫療、服務、教育等服務消費的升級需求,這一過程亦將創造當地新就業,吸納因貿易摩擦而產生的製造業就業壓力,進一步夯實地區消費能力。第二,避免舊力過快流失。在新潛力充分釋放之前,適度保留舊動力依然必要。短期來看,在“因城施策”的基礎上,下半年或將推出更多針對汽車、家電等大額消費品的補貼政策,有望拉動汽車銷售走出當前低谷。長期來看, II型和I型大城市落戶限制的放鬆料將加快落地,通過促進新型城鎮化建設,拉動與住房、汽車相關的商品消費需求。

消費回暖激活增質機遇。基於對中國“消費悖論”的拆解,我們做出以下三點判斷。第一,下半年中國消費增速有望溫和回升。當前消費增長乏力是階段性、結構性的,亦將隨著結構桎梏的逐步瓦解而得到顯著改善。下半年,隨著市場結構的主動調整和針對性政策的頒布,中國消費潛力有望得到釋放,全年社會消費品零售總額增速有望達到8.5%。第二,消費重心下沉將創造結構性機遇。一是大眾消費崛起,高性價比的中檔品牌,尤其是實現進口替代的國產品牌,有望迎來較快增長。二是低線城市和農村消費提速,深耕相應區域的零售企業有望獲得更充裕的發展空間。三是服務消費持續發力,文體娛樂、旅遊、教育、餐飲、家政服務、醫療美容等消費大類將保持增長動能。第三,“增質”紅利有望率先體現於消費領域。正如我們此前一系列文章所指出,資本市場是經濟“增質”的晴雨表,在美國、韓國經濟“增質”期,消費領域均率先成為市場繁榮的新支柱。下半年,伴隨著消費總量增速的回升以及結構機遇的顯現,消費領域所蘊含的經濟“增質”紅利有望加速向市場映射。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)