進入6月,已有數家網貸平台發布公告暫停業務進行清盤。其中,小灰熊金服承諾10月31日前全面兌付完所有客戶本息;微龍網公告稱,代收10萬元以下小額用戶預計分6個月進行兌付,代收10萬元以上大額用戶,預計分3年兌付。

隨著監管的持續深入,網貸平台的暴利通道被堵住,新增平台數量銳減。公開數據顯示,5月新增平台4家,同比下降82.6%。而那些嚴重逾期或者資金鏈出問題的平台不得不退出行業,發布清盤公告。

不過,也有一些平台以清盤之名拖延時間,行跑路之實,清盤變成“清盤雷”。在這背後,是投資人維權的艱難,以及平台兌付的拖延。“以我接手的一個案例來說,某網貸機構倒閉後,100多名投資人起訴維權,整個訴訟下來花費時間一年多。儘管判決下來支持了投資人,可是錢還是要不過來,因為平台沒錢,(投資人)也不清楚借款人是誰。”一位律師這樣告訴《每日經濟新聞》記者。

投資人的煎熬:說好的兌付可能變成跑路

相較於跑路,清盤是一種法律程式,平台不存在欺詐或非法集資的行為,公司的生產運作停止,所有資產在短期內出售,變回現金,按先後次序償還未付的債項,之後按法律程式,宣布公司解散。簡言之就是將該收回的款項收回,再將錢還給投資人。

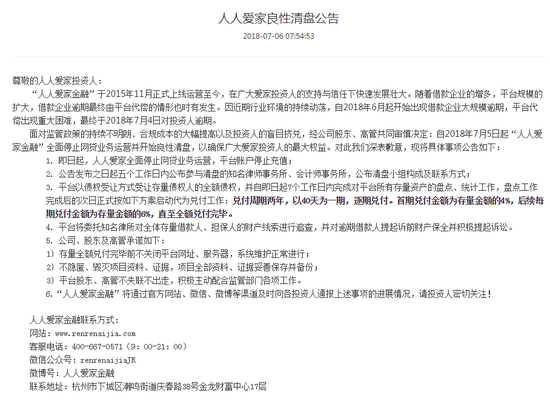

《每日經濟新聞》記者了解到,網貸平台清盤情況主要分為三種,第一種是分期清盤,規定在一定時間兌付一定比例的代收金額,小灰熊金服、微龍網均為此種方式。

第二種是股權轉讓,將投資人的債權轉換成平台的股權,成為平台的股東。此前清盤的沃時貸公布的三種方案中,就有一種方案為“公司可提供線下2個門市的部分股權進行認購,投資人可用待收本金A轉化成門市股權,參與門市每月收益分成”。投資人也可以選擇債權轉讓,沃時貸在公布的第三種清盤方式中提到“計劃2018年6月上線,公司開放方案一中36期債權轉讓的功能,急用錢的用戶可通過債轉的形式進行債權轉讓”,而方案一為分期兌付。

第三種是打折回購,這種方案就好像是清倉大拋售。投資人根據投資金額分等級,然後根據級別打折歸還本金,比如50000元的本金打一折歸還5000元,這對於投資人來講損失非常大。

不過,有投資人向《每日經濟新聞》記者表示,很多平台剛開始按時兌付,但是到後來根本拿不出資金進行償付,甚至原本承諾的本息兌付變成隻歸還一點利息,最後極有可能演變成跑路。

達人貸董事長孫猛對《每日經濟新聞》記者表示:“網貸平台在清盤的時候應該做到這幾點:一,要有完整、具體、可執行的方案;二,要公平地關注到每個利益相關方的訴求;三,要借鑒破產清算裡面的一些機制,接受審計和監督,比如引入律師、會計師、投資人代表等,甚至要有監管機構的人參與。”

對於是否有一些機構以清盤之名拖延時間行跑路之實,談錢吧COO孫海峰此前對《每日經濟新聞》記者表示:“如果平台有兌付的資金,不論是自有資金還是股東資金或者是關聯方、第三方願意接盤資產,那麽三天之內是可以解決的。如果平台並沒有拿出一個完善的解決方案,而只有口頭承諾,這個解決方案就不一定能夠真正落地。”

律師的案例:打贏官司還是要不到錢

相比於一些平台一言不合就跑路,宣布清盤的平台一般都公告有還款計劃。而投資人在拿到錢之前的表現卻是大相徑庭。4月份善林金融被查封後,理性的投資人自發建立起維權群,以抱團取暖的方式希望能拿回“血汗錢”,並且收集相關證據以備不時之需。

然而,在已經有官方報導此事屬實的情況下,依舊有很多投資人在所謂的“投資群”內相互安慰,稱平台只是暫時出現問題,大家都不要報警,不然就無法收回本息。

在近期發生跑路、清盤平台投資人所建的群內,也不乏上述兩種不一樣的解決方式。而他們采取“維護不作為”的原因是維權的困難,以及拿到投資本金的可能性較低。

記者在和一些涉及清盤平台的投資人進行溝通時,有投資人對清盤結果並不樂觀:“不抱太大的希望,本金很有可能拿不到了。”

另據投資人爆料,雅堂金融第二期兌付方案沒有按時進行兌付。對此,《每日經濟新聞》記者按照官網公布的客服電話致電雅堂金融進行求證,卻被提示“呼叫錯誤,請重新選擇”。

很多投資人不願意進行維權,是因為維權過程比較漫長和(港股00001)艱難。一位律師以自己做的一個案子為例告訴記者:“某網貸機構倒閉後,100多名投資人起訴維權,整個訴訟下來花費時間一年多,因為人數多,所以比較謹慎。判決下來支持了投資人,可是錢還是要不回來,因為平台沒錢,(投資人)也不清楚借款人是誰。當然,也不能說白打了,他們手裡有個可以申請執行的生效判決,如果平台法人有錢了,或者投資人有證據證明了‘一對一’,即他們的錢是誰用的,可以申請法院執行,但是概率極低。”

機制的探索:深圳“指引”平台有序退出

對於如何才能最大程度保護自己合法權益不受侵犯,上述律師表示:“第一,選擇正規的網貸平台。可以查詢平台的工商登記資訊及所有涉案情況,如果這個平台總是官司纏身,投資者就要謹慎考慮一下投資計劃了。第二,了解借款人的資質情況。不僅要了解網貸平台的資質,也有必要要求網貸平台公開資金運轉情況及借貸人的基本情況、信用資質。例如有的網貸平台提倡‘抵押擔保借貸’,這就提高了借貸人的門檻,也有利於保證後期資金的回流。第三,簽訂正規平等投資合約。在簽訂合約時認真閱讀各項條款,例如:網貸平台作為中介方的權利義務、是否是一對一運作、是否有第三方擔保公司已對借款人資質進行審核、後期資金回流方式及節點等。另外對於業務員給予的重要口頭承諾也可以書面形式附加在合約中,有條件的可以請律師等專業人士提前審查。第四,學會保留證據。從接觸網貸平台開始,包括其宣傳彩頁、與業務員的聊天記錄、簽訂的投資協定等,雖然單個證據的證明力不是很高,但整體放一塊更有利於證據鏈的完整性。”

雅堂金融主動退出P2P業務後,網貸行業掀起一股“清盤潮”,有的平台說良性退出,並且公示兌付方案,但兌付期限的拉長,也使得投資人拿回本息的概率降低不少。

《每日經濟新聞》記者注意到,去年9月29日,深圳市互聯網金融協會在全國首次發布了《深圳市網絡借貸資訊中介機構業務退出指引(征求意見稿)》,明確規定網貸平台業務退出一般程式:1.成立退出工作長官小組;2.制定退出計劃和退出方案;3.向協會報備退出計劃及退出方案;4.協會提出指導意見並不定期組織相關培訓;5.執行退出方案,按照計劃穩妥推進退出工作;6.每周向協會匯報退出情況,並就疑難問題及時與協會溝通;7.落實出借人資金清退工作,全部結清存量項目;8.全面終止網貸業務。

有地方互金協會人士告訴記者,此意見稿適用於正常平台合規退出的情況,跑路平台不適用,歸警察機構去管轄。協會這邊也會協助警察機構做相關工作,但是具體情況不方便透露。

責任編輯:張文