【貨幣市場與流動性】貿易摩擦殃及融資需求—評2018年8月貨幣信貸數據

來源:魯政委

摘要:

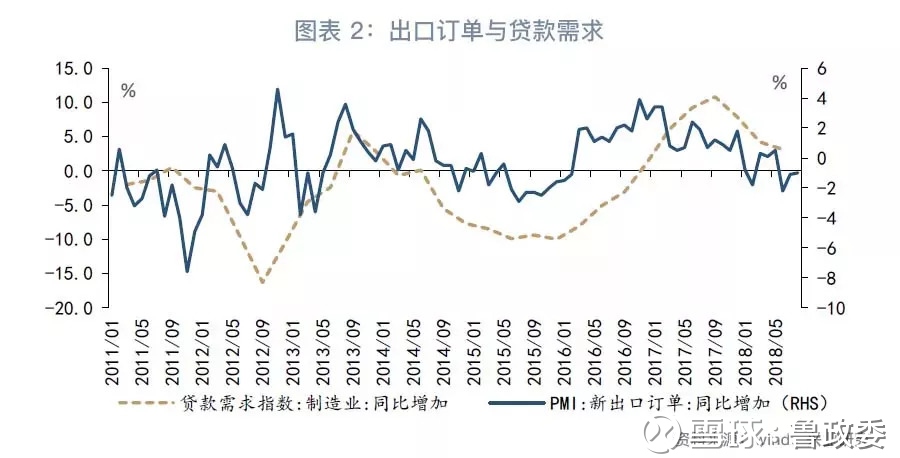

剔除票據融資之後,8月新增貸款規模同比減少1881億,反映出在信貸額度較為寬鬆的背景下,融資需求出現了回落。歷史數據顯示,製造業貸款需求指數的變動與新出口訂單PMI相關。因此近期新出口訂單PMI的下滑可能使製造業融資需求減少。

從居民貸款看,貸款額度的放鬆並未惠及樓市,但消費信貸在政策支持下延續增長。

從表外融資看,理財細則頒布後機構觀望情緒減少,帶動表外融資收縮速度放緩,但壓縮非標的壓力仍在。

從貨幣增速看,M2同比下降與地方債發行提速帶來的暫時性衝擊有關。由於新出口訂單減少,企業生產經營活動放緩,M1同比回落至2015年5月以來的低位。

關鍵詞:

貸款,社會融資規模,M1,M2

事件:

2018年8月M1同比3.9%,前值5.1%,市場和我們的預測值為5.3%。M2同比8.2%,前值8.5%,市場預期8.6%,我們的預測值為8.5%。新增人民幣貸款1.28兆,前值1.45兆,市場預期1.40兆,我們的預測值為1.35兆。新增社會融資規模1.52兆,前值1.04兆,市場和我們的預測值為1.30兆。

評論:

1、貿易摩擦殃及融資需求

8月金融機構新增人民幣貸款1.28兆,較去年同期增長1900億。然而,新增人民幣貸款中票據融資規模達到4099億,同比增長3781億。這意味著,剔除票據融資之後,8月新增人民幣貸款規模其實同比減少了。

在表外融資向表內轉移、信貸額度放鬆的背景下,為什麽不含票據的表內貸款規模會出現同比下降呢?這種現象可能與中美貿易摩擦有關。儘管近期中美貿易摩擦更新,但出口仍然保持了較高的增長,貿易衝突看似沒有對出口造成損傷。然而,PMI數據顯示新出口訂單已經開始減少。儘管出口增長仍然較快,但出口訂單反映了企業未來的生產需求,進而影響其投融資的積極性。歷史數據顯示,製造業貸款需求指數的變動與新出口訂單PMI相關。2018年6月以來新出口訂單PMI同比轉負,或使製造業企業融資需求下降。

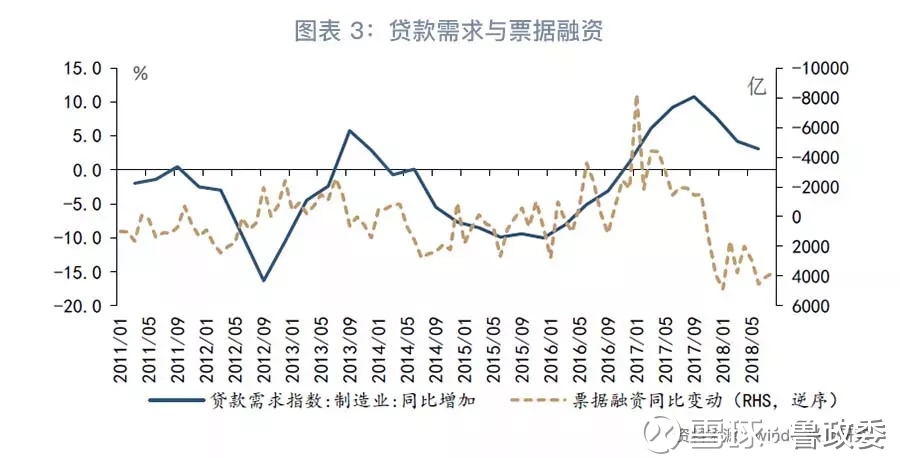

而製造業融資需求與票據融資的同比變動之間存在反向關係:當製造業貸款需求回落時,可能產生以票據融資衝貸款的現象。

此外,從居民貸款來看,信貸額度的放鬆並未惠及樓市。在2018年5至7月建案銷售增速逐漸回升的背景下,8月居民中長期貸款仍然同比減少55億。但在支持消費信貸的政策引導下,居民短期貸款規模仍然較高。8月18日,銀保監會辦公廳發布《關於進一步做好信貸工作提升服務實體經濟質效的通知》,提出“積極發展消費金融,增強消費對經濟的拉動作用。”8月新增居民短期貸款2598億,同比增加433億。

2、表外融資收縮放緩

8月新增社會融資規模1.52兆,較上月的1.04兆有所回升,也高於市場預期。社融規模超預期的原因包括兩個方面。第一,表外融資的收縮有所放緩。8月包括委託貸款、信託貸款和未貼現票據在內的表外融資共計減少2674億,較7月回升2212億。表外融資收縮放緩與理財細則頒布後機構觀望情緒緩解有關。儘管目前對於非標融資的壓降節奏要求有所放鬆,但根據規定老產品的投資規模應當控制在存量產品的規模以內,因此非標融資仍然面臨收縮壓力。

第二,得益於銀行間流動性的改善,企業債券融資有所回升。8月銀行間流動性較為充裕,3個月Shibor中樞從7月的3.60%下降至2.88%。隨著銀行間利率的下行,8月企業債券融資增長3376億,較上月提高1139億。

3、M1下滑的隱憂

8月M1與M2同比分別為3.9%和8.2%,均不及市場預期。但M2同比回落與地方債發行擾動有關,M1同比的下滑更值得我們關注。

M1方面,8月M1同比3.9%,低於上月的5.1%,是2015年5月以來的最低值。歷史數據顯示,M1同比增速與新出口訂單PMI的變動相關。因此,新出口訂單減少帶來的企業生產經營活動放緩是M1同比回落的重要原因。

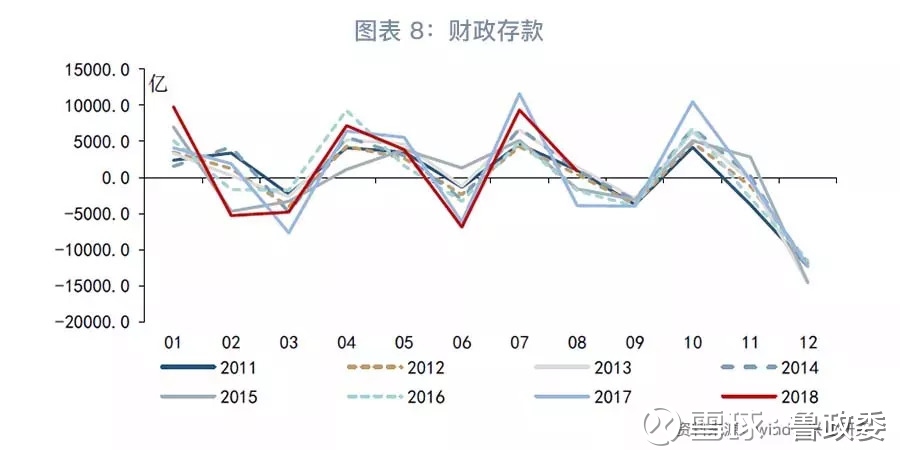

8月M2同比為8.2%,較上月回落0.3個百分點。地方債發行提速使財政存款增長較快是M2增速回落的主要原因。8月14日,財政部要求加快地方政府專項債券發行進度,因此8月中下旬地方政府債券發行節奏明顯加快。受地方債發行提速的影響,8月財政存款增長850億,而在2017年同期財政存款減少3900億。然而,地方債發行提速對M2增速的負面影響是短期的,並不影響M2的中長期走勢。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:萬露