滬江擬在香港上市:三年虧損12.38億,資本方或尋求退出

澎湃新聞記者 楊鑫倢 實習生 陳晶 來源:澎湃新聞

在小米、美團點評之後,一批互聯網公司扎推向港交所提交上市申請,包括同城藝龍、映客、獵聘、51信用卡等。

7月3日,老牌在線教育平台滬江網也啟動了赴港IPO計劃,母公司滬江教育科技(上海)股份有限公司(以下簡稱“滬江”)向港交所提交招股說明書。海通國際和招銀國際為承銷商,募資規模尚未公布。

滬江網起源於2001年成立的滬江語林網,是中國早期非營利英語學習BBS小區之一,由當時還在上海理工大學讀大三的創始人伏彩瑞創立,於2006年實現商業化運營。

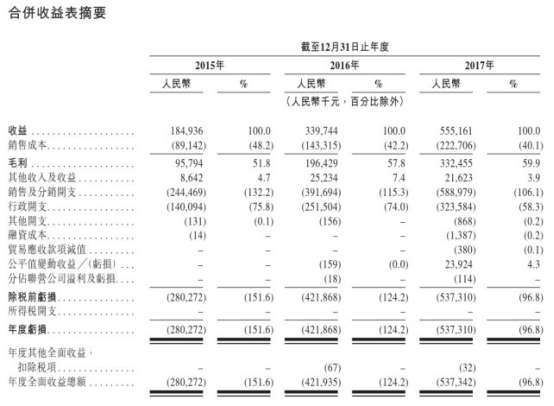

與許多互聯網教育企業一樣,滬江連年虧損,但虧損程度正在放緩。據招股書披露,2015年、2016年、2017年分別虧損2.8億元、4.21億元及5.37億元,年度利潤率分別為-151.6%、-124.2%、-96.8%。其中廣告推廣開支以及銷售及行銷員工的雇員福利開支是主要支出。

分析稱,滬江曾經多次尋求上市但均未果,在嚴重虧損的業績下上市,資本方尋求退出可能是本次上市的重要推動因素之一。招股書披露,該公司C輪投資方百度目前持股比例為3.18%。

根據招股書顯示,滬江2015、2016、2017的營收分別為1.84億、3.39億、5.55億,複合年增長率為73.3%,毛利率分別為51.8%、57.8%、59.9%。

滬江擁有約1.7億用戶,其中移動端用戶超過1.3億,2017年平均月活用戶約4000萬。大學生和白領是滬江主要的用戶群體。

一波三折的上市之路

滬江網一直比較低調,它的上市夢最早可以追溯到2012年。按照該公司CEO伏彩瑞的說法,早在2012年滬江就具備上市的條件,但後來滬江卻放棄了上市。

在2014年之前,滬江網的融資以美元進行。2015年,滬江網計劃在國內戰略新興板上市,搭建了人民幣架構體系,當年的D輪融資為10億元人民幣,估值達70億元人民幣。

不過,2016年戰略新興板“流產”,該計劃隨之擱置,此後又受創業板盈利門檻限制、遭遇資本寒冬等影響,滬江也未能在國內上市。

伏彩瑞曾多次被問到上市計劃,他的回應均是:“滬江作為土生土長的上海公司,會盡可能選擇國內市場。”

澎湃新聞記者注意到,與其他公司不同的是,滬江上市主體並非注冊在“免稅天堂”開曼群島的一家搭建VIE(可變利益實體)架構的公司,而是一家注冊在上海的公司。VIE架構能讓公司進行美元融資同時保持業務在中國合規,以及可以實現“同股不同權”。

2017年,在線教育行業融資規模爆發。數據顯示,2017年前8個月,一級市場教育行業的總融資額達96.4億元,公布金額的融資案例達156起,同比增長66%。與此同時,國內多家教育類公司赴美上市。

最終滬江網選擇在香港上市,互聯網教育研究院院長呂森林對澎湃新聞記者分析稱,一方面是看重香港IPO市場市盈率提升。根據德勤中國發布報告顯示,2017年前三季度,72%的IPO市盈率在10倍以上,較去年的64%上漲8個百分點,其中市盈率達20倍以上的IPO佔47%,比去年的25%大幅增加22個百分點。

另一方面,呂森林認為,在嚴重虧損的業績下上市更大可能是資本尋求退出,距離上一輪10億元融資已經過去三年,此前滬江也曾經多次尋求上市但均未果,資本運作可能是本次上市的重要推動因素之一。

當然這也與港交所的制度改革安排有關。4月24日,港交所公布《新興及創新產業公司上市制度》的谘詢總結,允許雙重股權結構公司、尚未盈利的生物科技公司、在海外上市的創新產業企業赴港上市。

技術投入佔比四成,新業務營收佔比不到一成

滬江網業務模型

從D輪融資到IPO經歷了三年多的戰略調整後,滬江網嘗試進行多元化的業務布局。

目前滬江主要的業務分為自有品牌課程業務和CCtalk平台業務。在2017年,94%的業務營收都來自於自有品牌課程銷售,而CCtalk平台則仍在發展初期,公司稱未來主要通過平台服務分成、收費技術服務和定製技術及增值服務獲利。

招股書在風險提示中稱,自有品牌課程仍主要聚焦於語言類課程,在這一賽道上是否能應對後來者競爭決定滬江未來的盈利能力。另外,CCtalk平台上第三方內容的價格上漲和內容把控不當都可能會影響平台營收。

高行銷成本也可能是滬江上市後面臨的風險。招股書披露,如果未能以高成本效益的方式進行銷售和市場行銷推廣活動,那麽滬江的經營業績和財務狀況則會受到重大影響。2017年滬江的銷售及分銷開支達到5.89億元,但在注重口碑的教育行業,仍需要通過教育品質本身提升品牌的市場認可度,因此優質師資流失也是滬江面臨的風險之一。

業內人士對澎湃新聞記者分析,滬江上市以後要實現盈利,短期內可以通過投資並購盈利能力較好的教育企業實現,此前雖然也有一些布局但整體投資規模較小,缺少合適標的。此外要進一步完善產業鏈,滬江也要從目前主營的大學生教育拓展到K12中小學教育業務。

滬江還在招股書中稱,會繼續加大對於互聯網教育科技研發的投入,人工智能的開發和應用則是未來研發重點,將基於大量數據研究進一步完善對應豐富知識品類的分析,並且更新不同用戶群體特徵庫。

值得一提的是,滬江網2017年的技術研發投入為2.3億元,佔總支出41.5%。相較之下,好未來和新東方技術研發在5%-15%之間,剛上市不久的尚德教育研發費用則僅佔3%。

招股書披露,創始團隊對於公司的管理運營依然起主導作用。根據一致行動人士協定,一致行動集團將實際控制滬江61.30%的投票權,而滬江創始團隊及其配偶為該一致行動集團的實際控制人。目前最大股東是互捷投資,佔股31.99%,互捷投資主要股東為滬江創始團隊於東、曹建、伏彩瑞等人,具體出資比例未公開。

責任編輯:白仲平