意見領袖丨徐高

今年3季度國內經濟數據明顯好於2季度。但恰恰因為3季度經濟數據不錯,全年5%經濟增長目標實現的把握較大,所以市場對後續穩增長政策的預期明顯減弱,市場情緒因而轉冷。穩增長政策的預期之所以如此重要,是因為今年3季度經濟數據的改善幾乎完全來自政策的托底作用,政策之外的經濟內生增長動能仍然偏弱。

GDP增長目標如果設得過低,各方信心就不容易穩住,經濟內生的消費和投資意願就會隨之偏低,從而加大經濟增長的下行壓力,並讓經濟增長更加依賴宏觀穩增長政策。當前如果因為全年5%的GDP增長目標似乎可以達成,就降低宏觀穩增長政策的力度,好不容易形成的經濟向好趨勢很可能戛然而止。

當前,宏觀政策應當主要在以下三方面發力,以延續經濟改善的趨勢:第一,政策應該在地產行業的供給側做文章,打破地產行業的惡性循環。第二、中央財政應加大對地方政府的融資支持力度,以保持基建投資的強度。第三,宏觀政策要在推進增長方面有更明確的導向,以GDP為衡量經濟發展質量的核心指標來落實高質量發展。為了穩定各方預期,2024年GDP增長目標應該更加進取,爭取高於今年目標。

_________________________

2023年10月18日,國家統計局發布了2023年3季度的實體經濟數據。經濟數據雖然相比2季度改善,市場情緒卻在數據發布之後明顯轉弱。數據發布後的三天時間裡,上證綜指累計下跌3.3%,並在11月20日收盤於2983點。這是上證綜指自2022年11月4日以來,在差不多一年時間裡首次跌破3000點。(圖表 1)

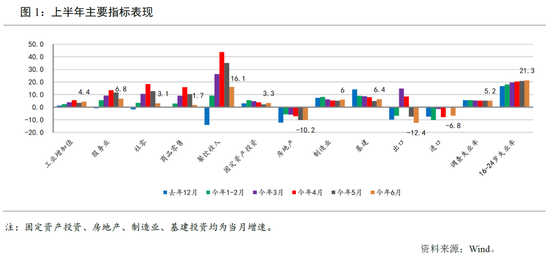

客觀地說,今年3季度國內經濟數據明顯好於2季度。3季度我國GDP同比增長4.9%,增速雖然低於今年2季度6.3%,但這主要是基數效應的結果。今年3季度的兩年平均增速為4.4%,明顯高於2季度3.3%的兩年平均增速水準。除了GDP增速之外,包括工業增加值、出口金額、社會消費品零售總額及固定資產投資金額的在內的諸多經濟指標,季節調整之後的絕對水準在今年8月和9月都有所回升,扭轉了2季度下滑的態勢。(圖表 2)

但恰恰因為3季度經濟數據不錯,全年5%經濟增長目標實現的把握較大,所以市場對後續穩增長政策的預期明顯減弱,市場情緒因而轉弱。在10月18日數據發布之後統計局舉行的記者招待會上,盛來運副局長說:“四季度只要增長4.4%以上,就可以保障完成全年5%左右的預期目標。從這個角度來講,我們對完成全年預期目標是非常有信心的。”【1】而2022年4季度因疫情衝擊,GDP同比只有2.9%,是去年4個季度中的又一個低基數。這樣算下來,今年4季度所需的4.4%同比增速底線,對應的兩年平均增速只有3.6%,明顯低於今年3季度已實現的4.4%兩年平均增速。換句話說,如果政策只是追求守住全年GDP增長5%的底線目標,4季度經濟狀況就算比3季度差一些也沒關係。因此,市場預期今年4季度穩增長政策可能不會像3季度這樣積極,市場情緒因而轉冷。

穩增長政策的預期之所以如此重要,是因為今年3季度經濟數據的改善幾乎完全來自穩增長政策的托底作用,政策之外的經濟內生增長動能仍然偏弱。

在發表於2023年9月18日的《增長短期觸底,地產困局未解》一文中,筆者曾論述:“一方面,受穩增長政策帶動,經濟環比增速在8月觸底;但另一方面,政策尚未化解經濟當前的主要矛盾——地產開發商的信用風險——因為也未能消除經濟內生性的下滑壓力。”【2】今年9月宏觀數據的格局與8月類似:一方面是高增的地方政府專項債發行推動基建投資穩健增長,體現出穩增長政策對經濟的托底作用,另一方面則是地產投資繼續顯著下滑,反映經濟內生增長動能的疲弱。在這種局面下,當市場猜測穩增長政策會因為全年增長目標可以達成而不再積極發力時,經濟前景預期就隨之走弱。(圖表 3)

經濟數據向好,經濟預期卻轉弱,凸顯了偏低GDP增長目標可能帶來的問題。GDP增長目標的重要意義在於協調和穩定各方預期。GDP增長目標如果設得過低,各方信心就不容易穩住,經濟內生的消費和投資意願就隨之偏低,從而加大經濟增長的下行壓力,並讓經濟增長更加依賴宏觀穩增長政策。這樣反而加重了穩增長政策的壓力。

今年8月和9月,國內經濟情況雖然因為政策的發力而有所好轉,但經濟向好的勢頭還很不穩固。當前如果因為今年全年5%的GDP增長目標似乎可以達成,就降低穩增長政策的力度,好不容易形成的經濟向好趨勢很可能戛然而止。因此,宏觀政策應當主要在以下三方面發力,以延續經濟改善的趨勢。

第一,政策應該在地產行業的供給側做文章,打破地產行業的惡性循環。地產行業是當前中國經濟的主要矛盾,而地產開發商的信用風險則是當前地產行業的主要矛盾。地產開發商的信用風險與銀行“惜貸”及老百姓“惜購”的情緒正在相互加強,形成惡性循環。當前陸續推出的“認房不認貸”等需求面刺激政策,並未直接觸及開發商信用風險這一行業主要矛盾,因而難以打破行業內的惡性循環。近期仍然疲弱的高頻地產銷售數據也證明了這一點。因此,政策應當加大對開發商的融資支持力度,壓低開發商的信用風險,如此方能讓地產行業跳出惡性循環。這方面,成立國有房地產紓困基金來入股房企是一個選項(具體可參見筆者2023年8月6日的訪談《房地產的真正“大招”在供給側,可以分三步走》【3】)。(圖表 4)

第二、中央財政應加大對地方政府的融資支持力度,以保持基建投資的強度。當前,地方債風險化解政策已取得明顯進展,部分地區之前曾高企的城投債信用利差已明顯收窄。而在專項債的支撐下,基建投資增速也持續處於較高水準,有力支撐了經濟增長。接下來,首先要加大國債口徑的地方債融資規模,給地方融資開更大的“正門”,然後才能將地方政府非正規融資的“後門”逐步關小。有了地產行業因融資緊縮而深陷惡性循環的前車之鑒,對任何試圖強行壓縮地方政府融資的政策企圖都需要慎之又慎,以免重蹈“三條紅線”的覆轍。(圖表 5)

第三,最重要的一點,宏觀政策要在推進增長方面有更明確的導向,以GDP作為衡量經濟發展質量的核心指標來落實高質量發展。在2022年2月21日發表的《GDP也是個經濟質量指標》一文中,筆者曾論述:“GDP並不是各項最終產品的簡單加總,而是各種產品用價格折算之後的加總量。各種產品之間的相對價格決定於不同產品的供求關係,反映了人對不同產品的偏好和評價。中國GDP代表了全中國人民對中國總產出的價值評價。偏離了GDP這個全面客觀而又可比的指標,對高質量增長的追求很容易浮在空中、流於形式。”【4】可以說,高質量發展需要高速GDP增長。今年偏低的GDP增速目標帶來的弊端已經顯現。為了穩定各方預期,2024年GDP增長目標應該更加進取,爭取高於今年目標。決策者最好能早一點向社會吹風較為進取的經濟增長目標,從而穩定各方對宏觀政策的預期和信心,阻斷悲觀預期自我實現的過程。

(本文作者介紹:中銀國際證券總裁助理、首席經濟學家)