近兩年,人工智能技術的迅猛發展。特別是視聽覺語義理解、自然語言處理、神經網絡、情感識別算法等的發展,使得掃地機器人、智能音箱等消費級機器人產品逐漸走入消費者視野。根據捷孚凱(GfK)最新報告,中國消費級機器人2018年零售規模將超100億元。

本期的智能內參,我們推薦來自捷孚凱的中國消費級機器人分析報告,就掃地機器人、智能音箱、民用機器人和智能服務機器人的零售數據出發,盤點市場的消費偏好以及各類產品作為智能家居入口的潛力。如果想收藏本文的報告全文(捷孚凱:中國消費級機器人分析報告),可以在智東西公眾號(zhidxcom)回復關鍵詞“nc248”下載。

以下為智能內參整理呈現的乾貨:

機器人市場都在賣什麽

▲中國機器人市場規模(2015-2020年)

機器人市場主要分為工業機器人、商用服務機器人,以及消費級機器人。

其中,工業機器人主要用於製造業, 包括離散製造和流程製造,在政策和資本的支持下正蓬勃發展,預計市場規模在2020年將達到1110億美元(IDC數據)。

而商用服務機器人,覆蓋醫療、零售批發、公共事業和交通領域等領域,面臨著巨大的發展機遇和市場太空,已經處於爆發的臨界點。

▲中國消費級機器人零售規模(2018年將超100億元)

消費級機器人方面,前兩年的產品功能和價格上,與用戶的期望還有一定的差距,導致廠商變現困難。但隨著智能化技術的發展,產品與需求逐漸匹配,加上多家科技巨頭的入局,市場大門正在打開。

目前,市場上消費級服務機器人的主要應用場景包括幼兒教育、助老助殘、智能家居、數字娛樂、情感陪護等。在現有的技術成熟度和市場接受度下,掃地機器人、智能音箱、民用無人機、智能服務機器人這四大品類成為主流產品。

▲消費級機器人的四大主流品類

掃地機器人即幫助消費者從繁瑣的家庭勞務中解脫出來,負責清掃、吸塵、拖地的智能化清潔類產品,因需求明確、任務單一,因此發展較為成熟。

智能音箱則是2017年的爆款產品,可以通過語音互動控制智能家居和其他智能設備,並且實現內容搜索、上網購物等第三方服務,成為智能家居的新入口。

民用無人機目前主要用途以航拍攝影為主,兼顧一些商業用途,如電力巡檢、環境監測、快遞送貨等。目前,國內普通民眾對無人機的認可程度和需求度逐漸攀升。

智能服務機器人搭載了語音互動、遠程影片、本地服務、家居控制等功能,以早教和娛樂為賣點,從而快速地打入消費級市場。

細分市場詳析

隨著人工智能的發展,以及居民可支配收入增加,消費級機器人市場潛力巨大,青年群體(15-49歲的消費人群)的熱衷程度與興奮態度,直接帶動了智能音箱、智能服務機器人、無人機、掃地機器人等新物種的跨越式進步。

掃地機器人:智能家居入門級產品

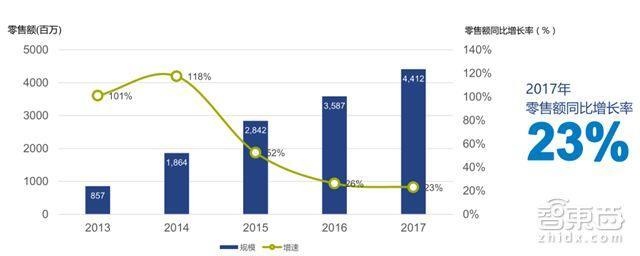

▲中國掃地機器人市場規模

隨著科技的進步和社會發展,特別是受生活節奏加快和工作壓力增大的影響,消費者希望從繁瑣的家庭日常清潔事務中解脫出來。掃地機器人在這樣的背景下應運而生,並且正以驚人的速度普及。

捷孚凱數據顯示:掃地機器人零售量五年複合增速高達51%,2017年零售額同比增長率23%;至2017年,掃地機器人零售額已達44.1億元(零售量332.5萬台),預計2018年市場規模將達53.8億元(435萬台)。

▲中國掃地機器人以線上市場為主

從銷售管道來看,掃地機器人自進入中國市場以來,主要以在線銷售為主要銷售管道。2017年,掃地機器人在線零售量佔比91%,且零售額中在線市場的佔比也達到89%。

在線市場最大的優勢就是可以帶來巨大的流量,且契合了主要閱聽人(青年群體)的消費習慣,但是通過在線市場了解產品資訊和體驗產品功能還是具有局限性。捷孚凱指出,在線市場與線下市場融合,是今後整個掃地機器人廠商在管道布局的重點策略。

▲掃地機器人帶來全智能清掃模式

掃地機器人在不斷改善清潔效果的同時,其智能化也在不斷發展,包括機器人與智能手機的智能連接和自主導航定位,後者可以實現定位-構圖-規劃-清掃一站式的智能清掃方案。

智能連接方面,2017年,具有智能連接功能的掃地機器人零售額佔比已達50.4%,而這一數字在兩年前僅有11.4%;自主導航定位方面,隨著越來越多高性價比導航技術的發展與應用,導航系統掃地機器人的零售額佔比從2016年的3.3%顯著增長到2017年的16.6%。

智能音箱:AI賦能

▲借助語音互動技術的優勢,智能音箱有望成為智能家居入口

2017年,隨著蘋果等科技巨頭加入戰局,智能音箱市場規模達到了質的飛躍。

智能音箱具備天然語音屬性,指向更為自然的人機互動模式,能夠整合多類第三方服務,因此也更容易成為智能家居的入口。

亞馬遜市場化的成功嘗試,讓很多大佬從長遠的角度看到了智能音箱作為智慧生活入口的可能性,也讓很多內容方看到了語音互動作為服務整合平台的機會。

捷孚凱數據顯示:2017年中國智能音箱市場零售量達到165萬台,零售額3.1億元;考慮到百度、阿里、小米這三位玩家在3月分別發布了自家的戰略產品,預計2018年銷量將持續增長達到588萬台(11.8億元)。

▲中國智能音箱零售市場

銷售管道方面, 依托規模爆發的智能體驗店,智能硬體產業突破了缺乏線下管道體驗的瓶頸,垂直鏈路全面打通,用戶觸達、認知、體驗機會幾何級增長,拉動用戶需求,智能音箱行業迎來新機遇。

▲智能音箱撞上新零售

捷孚凱分析指出,智能音箱從玩具變成真正的智能家居入口,到形成強大的用戶群體,勢必會經過3個階段的發展:完善基本功能→集成衣務豐富度→建立家居控制體系。除了3個階段各自的比拚因素之外,在發展過程中都需要管道,用戶基數及資金三大因素加持。

▲智能音箱發展的三大階段

我國智能音箱目前還處在第二階段的初期,產品的體驗還有較大的提升太空,且由於我國目前智能家居的環境尚不成熟,進入到第三階段的比拚還需要幾年的時間。

目前,語音互動體驗的提升是目前智能音箱領域亟需解決的問題,用戶基數是實現該體驗優化的核心。

民用無人機:落點戶外娛樂

▲中國消費級民用無人機零售市場始終保持高速增長

隨著無人機技術逐漸成熟,製造成本和進入門檻降低(移動終端的興起,芯片、傳感器、電池等硬體產業鏈成熟),消費級無人機市場已經爆發。

前瞻產業研究院分析指出,2022年我國軍用和民用無人機將達22.8億美元,十年(2013-2022年)需求總額將超過134億美元,複合增長15.57%。

根據捷孚凱零售追蹤數據,2018年無人機的需求量雖持續增長,但漲幅較之前將有所下降,預測2018年全國消費級無人機零售市場同比增長21%,規模將達到34億人民幣。

▲無人機線上售價趨勢

與其他智能硬體相同的是,民用無人機的主要銷售管道為線上。通過價格親民的入門型號,無人機廠商降低消費門檻,推動消費者普及。

從產品類別來看,民用無人機目前主要用途還是以航拍攝影為主,消費者對於產品的科技感,包括防碰撞性能、4K、VR等,以及便攜性的要求逐年上升。起飛重量已經從2016年初的1282克降至2017年末的821克。

除了航拍,諸如電力巡檢(預計2020年電力巡檢無人機市場規模在不放量的情況下約為58.45億元)、環境監測(2017年秋冬以來,至少有四川、陝西、安徽等6省都使用了無人機這一“武器”協助監測大氣情況)、快遞送貨(京東、蘇寧、順豐等眾多企業紛紛加入無人機送快遞的行列)等應用也是民用無人機市場的增長點。

▲科技感與便攜性推動無人機產品更新迭代

智能服務機器人

智能服務機器人搭載語音互動、遠程影片、本地服務、家居控制等功能,以教育陪伴、養老助老、生活娛樂和安防為賣點,目前正處在發展期,代表性產品包括軟銀的Pepper,優必選的Cruzr等。

▲服務機器人市場前景

根據IFR的數據,服務機器人正處在一個快速上升的應用階段,到2020年有望達到1322萬台的銷售量,整個規模可能達到200多個億。捷孚凱預測,2018年,我國生活陪伴機器人市場規模將超5.2億元。

▲智能服務機器人的四大應用場景

2015年的服務機器人風口期,有一大批公司湧入這一行業,他們的產品大同小異。然而經歷了兩年的發展,服務機器人在落地應用上始終找不到大規模領域,互動仍需迭代改進,成本和售價過高等問題亟待解決。可以說,目前服務機器人領域的當務之急就是尋找落地應用或走定製化路線。

對此,捷孚凱從智能家居的角度指出了一種可行性:基於AI,智能服務機器人有望完成智能化家居控制(門窗管理、照明管理、門禁聯動、節能管理等)、家電控制(電視、音響、電飯煲、冷氣機、熱水器等控制)和安防保護(防盜監控、防煤氣泄漏、緊急報警等),從而成為智能家居的控制終端之一。

智東西(zhidxcom)認為,青年群體,特別是數字土著(15-19歲消費者)對於新型家庭電子產品熱衷的態度為機器人的早期發展提供了良好的消費市場環境,隨著這兩年來相關技術,特別是人工智能(模式識別、語音互動等)技術的發展,消費級機器人不再局限於數字土著市場:掃地機器人真正的開始解放家務,智能音箱整合了豐富的第三方服務,無人機成為戶外娛樂利器,家庭機器人也逐步落點早教和娛樂…