解碼年內保險公司一把手“大挪移” 56家保險公司董事長、總經理走馬上任

“雙巨頭“變更保險公司超兩成

本報記者 蘇向杲

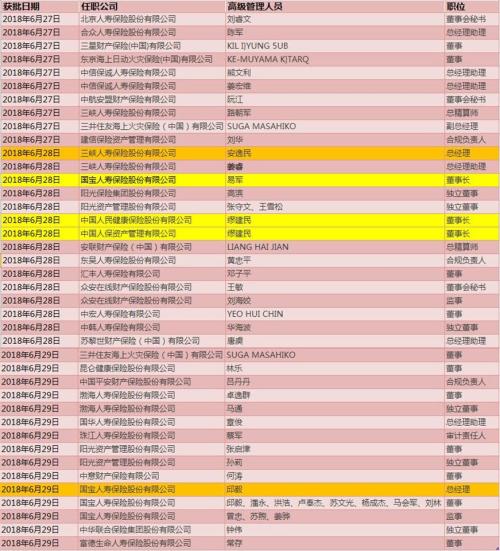

保險公司“一把手”今年更替頻繁。《證券日報》記者根據銀保監會官網梳理,今年以來截至9月16日,共有56家保險公司(不含中介)的董事長、總經理任職資格獲批,除個別今年新開業的保險公司之外,部分老牌保險公司的董事長或總經理也出現更替。

具體來看,今年以來共有31家保險公司的董事長任職資格獲批,34家保險公司的總經理任職資格獲批,有10家保險公司董事長、總經理任職資格同時獲批。董事長、總經理更替的保險公司約佔24.8%,超過兩成。

從《證券日報》記者梳理的情況來看,今年以來保險公司董事長、總經理出現更替主要有以下幾大原因:新的保險公司開業,吸收行業其他保險公司管理人才加盟;一大批中小保險公司由於業績持續不佳,股東失去耐性,核心管層出現更迭;保險公司股權更替,管理人員也隨之變更;一些保險公司董事長、總經理到達退休年齡,不再適合履職;還有一些大型保險公司則為正常人事調動。

超兩成保險公司

董事長、總經理更替

銀保監會官網披露的最新保險公司數量顯示,目前開業的人身險公司最多,共有91家;開業的財險公司次之,共有87家;再保險公司12家;保險集團公司12家;保險資管公司24家。合計226家。整體來看,今年董事長、總經理發生變化的保險公司約佔24.8%,超過兩成。

值得關注的是,總經理和董事長同時獲批變更的保險公司多為新開業的保險公司,比如瑞華健康、黃河財險、三峽人壽、海保人壽、國寶人壽、北京人壽等。

此外,新開業保險公司的總經理多來自老牌保險公司。例如,公開資料顯示,5月份獲批的三峽人壽總經理安逸民,先後擔任中國平安保險公司四川分公司(壽險)部門經理,新華人壽四川分公司總經理助理、總經理,新華人壽重慶分公司總經理助理、副總經理,新華人壽總公司銀行業務部總經理、法律合規與風險管理部副總經理(總經理級)等職務。

再如,北京人壽總經理的汪軍,也是保險業老將,其曾在平安保險、英國標準人壽工作,曾任新光海航人壽副總經理、董事會秘書,渤海人壽董事、副總經理,華安財險、華安資管董事等職務。

今年以來,也有部分老牌公司的董事長、總經理同時獲批。例如,9月12日,銀保監會下發批複函顯示,經審核鄒平笙符合《保險公司董事、監事和高級管理人員任職資格管理規定》的有關要求,核準其擔任信泰人壽董事長的任職資格。除了新任董事長獲批,根據銀保監會6月份的批複,李國夫出任信泰人壽總經理。至此,今年以來信泰人壽董事長、總經理雙雙更換。

除老牌公司之外,今年還有個別大型保險公司的董事長、總經理任職資格獲批。例如,9月7日,銀保監會發布的許可證顯示,核準白濤擔任中國人民保險集團股份有限公司總經理的任職資格。除核準白濤擔任人保集團總經理職務之外,今年以來,銀保監會還核準了人保集團多家子公司的董事長、總經理的任職資格。

市場競爭更趨激烈

股東壓力傳導至管理層

剔除保險中介公司(保險代理公司、保險經紀公司、保險公估公司)、資管公司、保險集團、再保險公司,目前國內壽險公司增至91家,財險公司增至87家。大量保險主體的湧入,使得市場集中度進一步提升,保險公司間的競爭日趨激烈。

在壽險公司回歸保障、車險公司商車費改後,大型保險公司的市場集中度進一步提升,中小保險公司的市場份額被進一步蠶食。雖然“船小好調頭”,但中小保險公司面臨的經營壓力不言而喻。

從人身險來看,從銀保監會最新披露的前7個月原保費數據來看,大型壽險公司仍然憑借巨大的續期保費優勢保持較高的市場份額,國壽股份、平安壽險、太保壽險、新華人壽今年前7個月市場份額合計50.9%,同比提升8.6%。

盈利能力方面,今年上半年,79家壽險公司合計淨利潤849.7億元,但大型壽險公司盈利能力遠高於中小保險公司。其中,國壽股份、平安人壽、太保壽險、新華保險4家公司合計實現淨利潤為659億元,是其他75家非上市壽險公司的3.5倍。

財險方面,今年前7個月,人保財險、平安財險、太保財險這“老三家”合計市場份額高達64%,與此同時,有76家公司市場份額不足1%。龍頭公司憑借對車險產業鏈的深度把控及數據、定價、服務等優勢,市場份額進一步上升。其中,“老三家”上半年合計淨利潤約230億元,佔盈利財險公司淨利潤的85%以上;佔所有財險公司合計淨利潤的95%以上。

除行業激烈競爭的“外憂”,不少保險公司掌舵者還需要處理“內患”。在上述更換董事長、總經理的保險公司中,部分保險公司此前經歷股東內鬥,股權動蕩等內部隱憂。

例如,今年董事長、總經理變更的某保險公司在成立一年之後,兩大初始股東就相繼退出,到2013年,公司償付能力充足率一度跌破監管線。從盈利情況來看,該保險公司僅在2016年實現盈利,除此之外,2010年以來,持續虧損,歷年虧損數億元不等。

中保協去年發布《回歸保險本源,中小壽險公司發展之道》也提到,中小壽險管理層既面臨外部的激烈競爭,也面臨著內部股東的壓力。從微觀層面來看,一些中小保險公司股東期望不理性。中小壽險公司股東背景紛亂複雜,各方對壽險牌照的期望和使用方式差異顯著,帶來公司治理結構重大轉變,部分股東缺乏對壽險行業的理解和認識,異化壽險公司的定位和壽險牌照的用途。除此之外,大量中小公司還面臨著戰略定位不實際、經營模式無特色、人才機制不匹配、產品屬性不支持等問題。

責任編輯:楊群