文 唐郡

編輯 劉肖迎

小米手機面臨失速。

據最新發布的公告,小米集團2018年第四季度手機出貨量為2850萬部,環比下降超14%,略低於此前預期;同期,手機銷售收入250億元,環比降幅高達28.31%。

2019年1月11日,CEO雷軍在年會上宣布啟動“手機+AIoT”雙引擎戰略,宣布5年內將投資100億元布局AIoT。

如今看來,小米對智能手機業務的頹勢早有察覺。

01

增速、毛利率雙降

2019年3月19日晚,小米集團發布2018年度業績公告,全年實現營業收入1749億元,同比增長53.52%;經調整淨利潤85.55億元,同比增長59.54%。

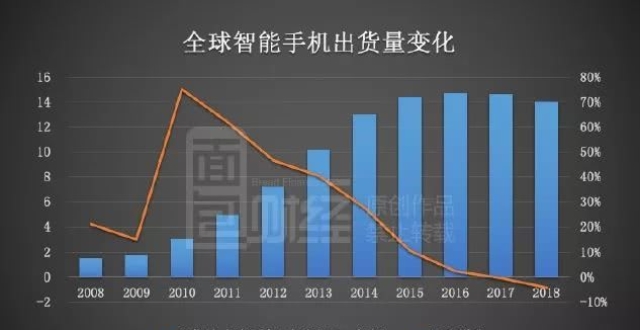

此外,公司全年智能手機出貨量約1.19億部,同比增長29.87%。在全球智能手機出貨量同比下降的情況下逆勢增長。

整體來說,小米取得了相當不錯的成績。但市界拆解其年報數據發現,閃亮的數據背後隱憂不少。

首先是增速下滑。小米2018年營收增速53.52%,較2017年下降了近14個百分點。

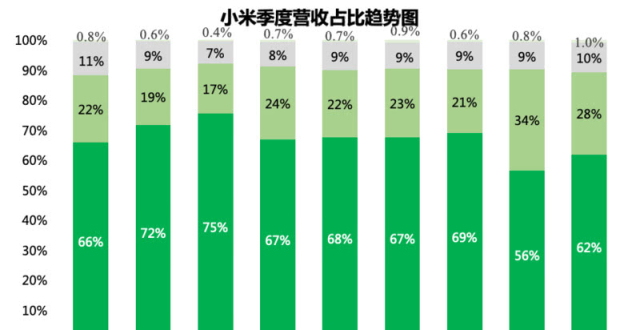

分業務來看,智能手機和loT與生活消費品兩大板塊收入增速均出現下滑。其中,智能手機收入增速下滑近24個百分點,幅度超過三分之一,是整體營收增速下滑的重災區。

分地區來看,中國大陸地區收入增速為27.14%,同比降低12個百分點;全球其他地區增速為118.10%,同比減少132個百分點,直接腰斬。

中國大陸地區手機市場競爭激烈,且已進入存量博弈時代,進一步提升市場份額的難度很大,增速降低無可厚非。因此,小米要維持增長必須向全球市場拓展。

2015年以來,小米在全球其他地區的收入持續增長。截至目前,該區域收入已佔據總收入的4成,是小米不可或缺的重要市場。這些地區收入增速若持續下降,將進一步拖累公司整體增速,對其估值尤為不利。

其次是毛利率下降。

小米65%的收入來自智能手機。眾所周知,小米智能手機的利潤率一直薄如蟬翼。2018年,公司該業務毛利率僅為6.19%,同比下降2.62個百分點。這還是其智能手機在中國大陸及全球發達國家地區分別提價17%和9.7%之後的結果。

受此影響,公司整體毛利率下降了0.5個百分點,換算一下就是將近9億元的利潤損失。

小米解釋稱,這是由於其將“選擇性地優先考慮更高增長而非毛利率,以獲得關鍵產品的市場份額”。

不過,結合前述營收增速下降的情況來看,這一“選擇”或許並未奏效。

02

增長引擎失速

實際上,作為小米一直以來的增長引擎,智能手機業務正在發生一些不利變化。

2018年第四季度,小米智能手機出貨量約為2850萬部,較第三季度減少480萬部,環比降幅超過14%。

Wind統計數據顯示,這是其近幾年第四季度環比降幅最大的一年。2018年年底,小米智能手機全球市場份額從第三季度的9.70%下降至7.60%,也是近幾年最大單季降幅。

受累於銷量下滑,第四季度智能手機收入環比下降近100億元,降幅高達28.31%。作為小米收入的扛把子,智能手機對整體業績影響甚大,上市公司全年增速下滑很大程度是因為智能手機業務增長疲軟。

對此,小米解釋稱,出貨量較少主要是由於“報告期因產品策略調整智能手機發布計劃”,而調整期“是為2019年發布Redmi品牌及新款小米智能手機做準備”。

上述“新款小米智能手機”是指其今年的年度旗艦小米9系列,原定於2月26日全平台發售。發售前,創始人雷軍信誓旦旦備貨充足,甚至放言“首月供貨不能超過百萬台,我立刻到工廠擰螺絲”。

小米之家專賣店,新推出的小米9手機吸引顧客體驗

結果小米9發售時間一延再延,至今全平台缺貨。公司表示,缺貨是由於備貨不足,卻被網友指為“耍猴式行銷”。

備貨不足是小米的痼疾。有人認為,這是小米供應鏈管理能力不足的老問題,也有人認為是雷軍又在搞“饑餓行銷”。

無論何種原因,消費者對小米的耐心正在消耗殆盡。此前,小米手機已經被認為創新不足,進入中高端市場的道路困難重重,而華為榮耀系列又對其中低端機型形成巨大衝擊。

小米9系列原本被寄予厚望,如今這麽一折騰,消費者不滿,出貨量也上不去。2019年第一季度已經接近尾聲,若小米仍無法改變現狀,這或將是其智能手機業務的艱難之年。

此外,隨著5G時代來臨,智能手機或將迎來又一波換機潮。小米若遲遲無法治好“備貨不足”的老毛病,當心賠了夫人又折兵。

03

AIoT成新引擎

小米已經察覺到智能手機的頹勢,不久前進行了架構大調整,並提出“手機+AIoT”雙引擎戰略,其實質就是希望通過布局AIoT(即AI+IoT)為業績持續快速增長提供動力。

眾所周知,小米的硬體業務(包括智能手機和IoT與生活消費產品)根本不賺錢。

小米AIoT開發者大會北京舉行

業績公告顯示,小米硬體綜合稅後淨利率為正,不到1%。雷軍對此頗為自豪,他認為這“雄辯地證明了,用戶利益與企業所得可以毫不對立地和諧俱存。”該觀點與其此前承諾“小米硬體綜合稅後淨利率永遠不會超過5%”的邏輯如出一轍,美其名曰“讓利用戶”。

不過,從其硬體產品平均不到10%的毛利率來看,我們很難說小米到底是主動控制硬體利潤率,還是客觀上利潤率就上不去。

總之,上市公司賺大錢的希望肯定不在硬體上,但硬體銷售的增長卻能助推其通過互聯網服務攫取利潤。

當前,小米互聯網服務主要包括中國智能手機廣告、遊戲和包括互聯網金融和電商平台在內的其他互聯網增值服務。該板塊毛利率高達64%,2018年收入160億元,同比增長61.2%,為上市公司利潤增長立下汗馬功勞。

在互聯網領域,後起之秀小米很難與BAT等老牌巨頭直接競爭,但通過大規模推出售價極低的手機和其他智能終端,就能把住硬體流量入口,從而在互聯網餐桌上分一杯羹。

從2013年發布小米路由器至今,小米IoT業務已經擴張到智能音箱、智能電視、筆電電腦、空調、洗機器等眾多領域,IoT平台連接設備超過1.5億台,搭載其人工智能助理「小愛同學」激活的智能設備數超過1億台。

小米人工智能音箱

照此情形,AIoT的確有可能變成小米繼續增長的新引擎。唯一的問題在於,在AI和物聯網領域,小米的性價比戰略還能繼續奏效嗎?