文/意見領袖專欄作家 蔣飛 仝垚煒

核心觀點

結論:6月份PMI與5月相比並無明顯改善,表明當前我國經濟景氣水準偏弱,恢復發展基礎仍需鞏固。近期國常會強調要“最大限度發揮政策綜合效應”。我們認為下半年貨幣寬鬆可能性仍存,財政政策方面,專項債、政策性金融工具的推出也較可能。其余政策導向也可重點關注後續國常會與政治局會議等。

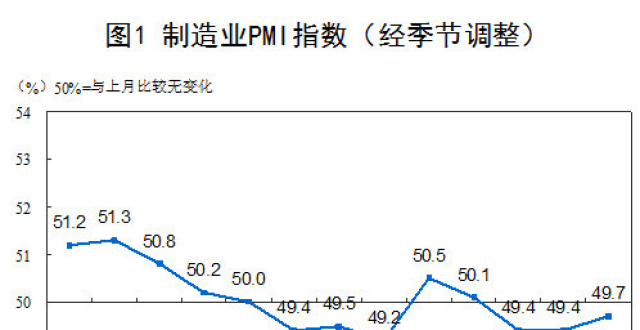

數據:6月份,製造業PMI為49.0%,前值48.8%。其中生產指數為50.3%,前值49.6%,新訂單指數為48.6%,前值48.3%,其中新出口訂單指數為46.4%,前值47.2%。

非製造業商務活動指數為53.2%,前值54.5%。其中建築業商務活動指數為55.7%,前值58.2%;服務業商務活動指數為52.8%,前值53.8%。

要點:製造業略有回升但仍在收縮。需求端看,6月份與4、5月特點一致,內生動力不足,出口壓力加大。新出口訂單連續三個月在收縮區間下降,或預示出口壓力仍在加大;而地產銷售深度調整、政府債融資金額也不及過去兩年同期,內需指標依然偏弱。生產端看,產能釋放仍受抑製,不同規模企業景氣分化。大型企業生產好轉,而小企業生產壓力仍在加大。價格與庫存端看,價格仍在下滑,產成品主動去庫仍在繼續。我們結合產出缺口、M1和國際大宗商品價格等領先指標,判斷下半年PPI 同比可能還會再創新低,即使四季度見底回升,大概率也是底部盤整。

非製造業雖在擴張期間但持續回落,服務業恢復性增長放緩,建築業景氣水準也低於往年同期水準。我們認為居民出行半徑擴大對服務業的邊際貢獻可能將逐漸減弱;基建投資增速可能仍將下滑,地產投資與新開工也不樂觀。

對於政策導向,6月17日國常會強調“具備條件的政策措施要及時頒布、抓緊實施,同時加強政策措施的儲備,最大限度發揮政策綜合效應”。6月中旬,政策利率(7天逆回購、MLF)已相繼調降10BP。6月29日國常會提到“要打好政策組合拳,促進家居消費的政策要與老舊小區改造等協同發力,形成促消費的合力。”往後看,我們在《下半年國內經濟展望》預計下半年整體貨幣寬鬆(例如降息)的可能性也仍然存在。對於財政政策,三季度可關注地方專項債加快發行使用和政策性開發性金融工具的推出。其余政策導向也可重點關注後續國常會與政治局會議等。

1

製造業PMI略有回升但仍在收縮區間

6月份,製造業PMI環比小幅回升0.2個百分點至49%,仍在收縮區間。從細項上看,生產和新訂單貢獻分別環比增加0.2和0.1。

1.1 需求:內生動力偏弱,出口壓力進一步加大

6月份新訂單指數環比回升0.3個百分點至48.6%,但仍在收縮區間,與4、5月份一致,表明出口壓力仍在加大,內生動力依然偏弱。

外需指標來看,新出口訂單指數繼續回落0.8個百分點至46.4%,已經連續三個月位於收縮區間,表明出口遇到的阻力依然較強。在歐美經濟衰退趨勢下,我國積極尋求出口“突圍”,開拓發展中國家市場。但整體而言我國出口遇到的挑戰可能大於機遇,5月份我國出口金額(美元計價)單月同比下降7.5%,已經初步顯現出下行壓力,當前新出口訂單指數連續三個月收縮,或預示未來數月我國出口降幅擴大。

剔除外需,PMI內需新訂單指標小幅回升但仍然偏弱。6月份國內需求仍處於弱復甦階段。尤其是地產銷售可能仍在調整,修複阻力仍在,政府債接續不及時,發行節奏也有所放緩。6月截至29日,30大中城市建案日均成交面積在40.1萬平方米左右,與5月份相比未明顯提高。6月份國債與地方政府債合計淨融資6444億元,也處於近幾年同期相對低位。

1.2 生產:大企業帶動PMI生產回升,小企業生產仍在收縮

6月份PMI生產指數環比回升0.7個百分點至50.3%,重新進入擴張區間,表明製造業生產活動有所加快,不過與往年同期對比來看,6月份PMI生產指數偏低。今年前5月工業企業利潤同比-18.8%,仍在築底階段,對製造業生產也形成一定壓力。

生產指數分企業規模看,大中型企業生產指數均回升,值得關注的是小企業生產壓力加大。大型、中型企業PMI生產指數分別從上月50.1%和48%回升至52.7%和50.2%,位於擴張區間,對PMI拉動作用較明顯,而小企業景氣水準繼續回落2.2個百分點至45.7%,小企業生產景氣水準已經連續4個月下行。分行業來看,部分行業景氣度持續擴張,但仍有部分中上遊行業生產活動放緩。統計局指出,汽車、鐵路船舶航空航天設備、電氣機械器材、計算機通信電子設備等行業兩個指數均位於擴張區間,產需釋放較快。

供應商配送時間維持平穩,6月份製造業供應商配送時間指數為50.4%,環比下滑0.1個百分點,非製造業供應商配送時間指數維持在51.9%,均在擴張區間,表明當前各行業物流配送時間大致維持穩定。6月份(剔除端午節當周)全國高速公路貨車周通行量5170萬輛,與5月份基本位於同一水準。

1.3 價格與庫存:價格降幅收窄,去庫存仍在繼續

6月份國際大宗商品價格震蕩下行,國內市場需求偏弱,原材料和產成品價格雖然環比回升但仍位於較低收縮區間,表明製造業市場價格總體仍在回落,但降幅或有收窄。PMI主要原材料購進價格和出廠價格指數分別環比回升4.2和2.3個百分點至45%和43.9%。統計局指出,6月份調查中反映原材料成本高、物流成本高的企業佔比均連續4個月回落,企業成本壓力有所緩解。不過這也預示未來數月PPI環比有下降壓力,PPI同比可能進一步負增。

庫存端看,當前PPI價格持續負增,市場需求偏弱,本輪主動去庫存還在延續。6月份PMI產成品庫存指數大幅下滑2.8個百分點至48.9%,今年1-5月工業企業產成品存貨同比增長3.2%,增速延續下滑趨勢。以PMI新訂單-庫存表征需求缺口,6月份需求缺口為2.5%,有所回升,或表明主動去庫存提速,新訂單小幅恢復,需求缺口短暫擴大。

往後看,我們在《下半年國內經濟展望:風高浪急,變中求進》中提示,結合產出缺口、M1 和國際大宗商品價格等領先指標,下半年 PPI 同比可能還會再創新低,即使四季度見底回升,大概率也是底部盤整。從這個角度看,工業企業利潤也可能在築底區間徘徊,工業企業主動補庫存動力不足。

6月份PMI讀數小幅回升,但趨勢上仍在下行,與傳統領先指標社融脈衝所預示的一致。後續PMI能否回升,要結合信用擴張的速度來判斷。實際上5月份社融、信貸、政府債存量增速均明顯下滑,表明信用擴張速度不高,PMI可能仍將會在收縮區間震蕩數月。

2

非製造業仍在擴張區間內繼續回落

6月份非製造業PMI雖然仍在回落但仍處於擴張區間,其中服務業商務活動指數環比回落1個百分點至52.8%;建築業商務活動指數環比回落2.5個百分點至55.7%,最終非製造業PMI環比下滑1.3個百分點至53.2%,表明非製造業仍在延續恢復性增長,但擴張速度放緩,尤其是建築業。

2.1 服務業恢復性增長或將開始放緩

6月份服務業商務活動指數環比回落1個百分點至52.8%,已經連續3個月回落,目前仍在擴張區間,表明服務業繼續保持恢復發展態勢。6月份“端午”假期旅遊出行、線下消費較為活躍,重點城市地鐵出行延續高位,但居民出行半徑擴大對服務業的邊際貢獻可能減弱。分行業看,航空運輸、郵政快遞、電信廣播電視及衛星傳輸服務、貨幣金融服務、保險等行業商務活動指數均位於60.0%及以上高位景氣區間,業務總量增長較快。

不過值得注意的是,6月服務業新訂單指數較5月小幅回升0.1個百分點至49.6%,連續兩個月位於收縮區間,表明服務業市場需求明顯回落,或預示年初以來服務業的恢復性增長將開始放緩。

2.2 建築業景氣水準低於往年同期水準

6月份建築業商務活動指數環比繼續回落2.5個百分點至55.7%,低於往年水準;建築業新訂單指數繼續回落0.8個百分點至48.7%,連續兩個月位於收縮區間,或預示基建投資增速將繼續明顯放緩,且地產投資與新開工仍不樂觀。

今年1-5月基建(不含電力)投資同比增長7.5%,比1-4月明顯下滑1個百分點,增速初步放緩。統計局數據顯示,6月份土木工程建築業商務活動指數和新訂單指數分別為64.3%和53.9%,比5月上升2.6和2.2個百分點,土木工程建築業產需擴張加快。我們認為,基建投資受財政政策影響相對較大,也是政府逆周期調節的重要抓手,儘管根據今年財政預算,年末政府債增速下滑,基建投資增速也大概率跟隨下滑,但可能會維持一定韌性。我們在《下半年國內經濟展望》上調了全年基建投資(不含電力)增速預期,年內可能落至4.5%左右。

房地產建築業方面,1-5月份地產投資增速、地產新開工面積增速降幅擴大。房地產開發投資完成額同比降幅擴大至-7.2%,比1-4月擴大1個百分點,房屋新開工面積和施工面積累計同比降幅分別擴大至-22.6%和-6.2%。表明房企信心相對不足,“保交樓”意願強於新開工意願。統計局數據顯示,6月份房地產行業商務活動指數仍然低於50%,也預示房地產投資與開工可能仍不樂觀,我們在《下半年國內經濟展望》下調了全年房地產投資增速預期,年內可能落至-4.3%左右。

3

就業壓力仍較大,

下半年仍有降息空間

6月份各行業從業人員指數均在收縮區間繼續下降,表明企業用工景氣水準仍在回落。其中製造業從業人員指數繼續環比下滑0.2個百分點至48.2%,非製造業中,建築業和服務業從業人員指數分別環比下降1.3和1.6個百分點至47.2%和46.7%。

儘管5月份全國城鎮調查失業率維持在5.2%的低位,但青年就業仍面臨較大壓力,16-24歲人口失業率上升0.4個百分點至20.8%。6月份各行業企業用工景氣度均回落,或表明當前就業壓力仍存。

6月份的PMI與5月相比並無明顯改善,表明當前我國經濟景氣水準依然偏弱,恢復發展基礎仍需鞏固。6月17日國常會指出“當前外部環境更趨複雜嚴峻,全球貿易投資放緩等,直接影響我國經濟恢復進程”,會議圍繞加大宏觀政策調控力度、著力擴大有效需求、做強做優實體經濟、防範化解重點領域風險等四個方面研究提出了一批政策措施。並強調“具備條件的政策措施要及時頒布、抓緊實施,同時加強政策措施的儲備,最大限度發揮政策綜合效應”。

6月中旬,政策利率(7天逆回購、MLF)已相繼調降10BP,有助於引導實體經濟降低成本。6月29日國常會提到促進家居消費,“要打好政策組合拳,促進家居消費的政策要與老舊小區改造、住宅適老化改造、便民生活圈建設、完善廢舊物資回收網絡等政策銜接配合、協同發力,形成促消費的合力。”

往後看,我們在《下半年國內經濟展望》預計下半年整體貨幣寬鬆(例如降息)的可能性也仍然存在。對於財政政策,三季度可關注地方專項債加快發行使用和政策性開發性金融工具的推出。其余政策導向也可重點關注後續國常會與政治局會議等。

風險提示

國內宏觀經濟政策不及預期;降息降準不及預期;數據提取不及時;財政政策超預期;信用事件集中爆發。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)