文/新浪財經意見領袖專欄作家 王涵 陳嬌 段超

豬價回落符合基本面,但權重大幅上升仍給明年通脹帶來擾動。

我們估測了豬肉消費的價格彈性,從基本面來看,10月末豬價大幅上漲的確對豬肉基本面有所透支,11月初豬價回歸更均衡的價格,符合供需關係。近期豬價回落後,市場對通脹擔憂有所減弱,但CPI豬價的權重上升和供需變化仍然可能給明年通脹帶來擾動。

產能VS博弈:明年豬價的兩大核心矛盾。

-

中期產能恢復,明年中秋前或是供需轉捩點(假設沒有二次疫情)。

-

短期看博弈,雖然春節是豬肉需求旺季,豬價仍存在反覆可能。

-

如果二次疫情出現反覆,按今年節奏,豬價或將先跌後漲。

近期CPI豬肉權重大幅變化,是統計局故意調權重嗎?從歷史數據來看,豬肉CPI權重通常與豬價呈反比,即往年豬價上漲較快的時候通常豬肉權重較低,豬價變化對CPI的拉動效應減弱。但今年伴隨豬價上漲豬肉權重反而快速上升,豬肉環比權重甚至超過4%,拉動CPI超市場預期上升。但這並非統計局主動調整,而是由我國CPI的編制採用鏈式拉氏指數所致。以鏈式拉氏指數編制CPI是國際慣例,但在商品價格大幅變化時容易高估通脹。

豬肉權重大幅上升,或致明年CPI“快漲快跌”。今年以來,伴隨著豬價的大幅上漲,豬肉消費量出現明顯下降,但CPI鏈式拉式公式仍固定基期的豬肉消費量不變,其實高估了通脹水準,這一問題在宏觀教科書裡也常受到質疑。鏈式拉式公式法則下,豬肉權重的大幅抬升或致明年CPI“快漲快跌”,即在上升時拉動較大,而在明年下半年價格回落時也會有更明顯的拖累。

近期PPI也將回升,或放大通脹感受。隨著油價基數的消退,未來幾個月PPI價格大概率將明顯回升,疊加近期逆周期調節的加力,可能放大通脹感受。這樣的結構性通脹雖不會影響貨幣政策的方向,但大幅偏離仍可能影響市場預期。待結構性通脹壓力緩解後,可能是債市或股市更具確定的配置時機。

風險提示:統計方法可能調整、宏觀經濟、貿易摩擦趨勢超預期變化

正文

Evidence&Analysis

豬價回落,明年通脹還是一個擾動因素嗎?

10月底豬價的快速上漲的確有些脫離基本面。10月中下旬,豬肉價格快速上漲,至10月底,生豬價格同比一度上漲至197%,農業部豬肉平均批發價同比上漲170%,漲幅過快可能對基本面存在透支。從歷史規律來看,如果我們利用生豬屠宰量(與真實需求存在誤差,但可能是最適合的代理變量)和豬肉價格的變化來擬合豬肉的消費彈性,中國豬肉的消費彈性指向生豬屠宰量同比下降50%對應豬肉價格同比約上升100%。這意味著10月末高頻價格同比上漲幅度接近200%似乎超過均衡供需的價格漲幅,對基本面或有一定透支。因此豬價在11月初的連續回降,似乎逐漸回歸更均衡的價格漲幅。

11月以來豬價下跌帶動肉品價格回落,但近期有所企穩。從近期高頻數據來看,截至11月29日,農業部豬肉平均批發價已降至42.06元/公斤,統計局生豬價格降至34.6元/千克。豬價的下跌,帶動其他肉品價格上漲也有所放緩,牛羊價格周環比增速皆出現明顯下滑,市場對前期由於豬價上漲而拉高的CPI擔憂有所減弱。從供給端而言,政府頒布一系列舉措穩定豬肉供給。9月中央開展了1萬噸凍豬肉的投放工作,各地方儲備豬肉也進行了投放,並且部分地區對種豬場給予了生產救助和補貼。同時,豬肉價格高企終端消費下降明顯,屠宰企業謹慎,屠宰量明顯降低。而豬肉價格的下跌近期有所企穩,豬價出現小幅回升,截至12月6日,22個省市豬肉平均價格為47.43元/千克,農業部豬肉批發價為44.08元/公斤。

產能VS博弈:明年豬價的兩大主要矛盾

明年通脹的擾動項仍是豬價。當前豬價的兩個主要矛盾,一是產能,二是博弈。生豬產能目前已開始恢復,供需轉捩點可能在明年中秋附近。短期價格由於博弈“投機盤”的存在,實際供需缺口最大時點可能就在10月底,春節前豬價可能存在反覆,但未必超過10月底高點。同時,仍應關注豬肉對其他產品的傳導效應。

第一個矛盾:中長期看產能恢復。生豬產能現在開始恢復,供需轉捩點可能在明年中秋附近,如果沒有二次疫情,則豬價將進入回落趨勢。

-

豬肉產能有所企穩,明年中秋前可能是供需轉捩點。根據農業農村部新聞發布會,前置指標能繁母豬存欄量環比在10月剛剛轉正,生豬存欄跌幅也有所縮窄,說明產能逐步企穩。本輪周期的產能增加是由三元母豬轉能繁母驅動的。三元母豬如果不送屠宰,而是繼續養2個月(至母豬8月齡)即可配種,計入能繁統計數據,懷孕需4個月,生產後再繼續養殖6個月再送屠宰。合計共1年,即可有大量商品豬供應。目前行業皆在積極複產,假如未有二次疫情發生,根據能繁母豬的養殖周期,對應在明年中秋節前豬肉能恢復正常供應,此時為豬肉的供需轉捩點,豬價可能會出現趨勢性下跌。

-

其他證據也表明產能正在恢復。除了存欄數據,我們也觀察到,種豬、仔豬價格飆升,飼料、疫苗的銷售情況好轉等等統計數據,也能反映生豬產能正在恢復。分區域來看,北方區域恢復較快,有草根數據顯示產能可能已經恢復到原先的70%。分養豬主體來看,上市公司等規模大的主體恢復較快,三季報中,有上市公司產能已經恢復或者超過原先水準。

-

產能恢復最大的不確定來自疫情。近期草根調研顯示黑龍江、河南等區域有零星爆發疫情。目前非洲豬瘟疫苗還未審核通過,如果疫情擴散,形成二次大範圍爆發,那後續的推演可能會這樣:再重複演繹一次疫情擴散的影響。首先,複產或存量的養殖主體受到疫情感染或害怕受到疫情感染,進行大規模的出欄,清退產能。短期內造成供給大量拋出,約半年後,供給又極度短缺,豬價將再次新高。

第二個矛盾:短期看“博弈因素”。短期價格由於博弈“投機盤”的存在,實際供需缺口最大的時候可能就在10月底,春節前旺季豬肉價格可能存在反覆,但未必超過10月底高點。當前市場的博弈因素主要有三:其一留種,即三元母豬轉能繁;其二壓欄,即養大豬;其三凍肉,即庫存。

-

留種。根據與上市公司溝通和草根了解的情況,二季度起,行業內大量進行留種,即將本該屠宰賣肉的商品母豬留作種豬。據草根了解,這一比例很大,甚至能超過一半的商品母豬。這使得短期內豬肉供給進一步下降,加速推高短期豬價,而能繁母豬數量快速恢復。在能繁母豬得到恢復之後,留種行為大幅減少,供給回補。

-

壓欄。9月份開始壓欄比例較高,草根估計約為40%-50%,推升豬價快速上漲,這一部分壓欄的供給可能轉移到春節前釋放。但近期豬價的大幅下跌緩解了供給端壓欄意願,或使供給轉移減少。而考慮春節旺季需求的增加,豬價可能出現反彈,但草根了解壓欄大豬仍然較多,因此春節前後豬價不一定超過10月底高點。

-

凍肉。據興業證券農業組估計,目前凍肉的量保守在400萬噸以上。主要包括屠宰場約100-150萬噸,港口庫存約100萬噸,渠道商約50-100萬噸,國儲約20-30萬噸等其他凍肉庫存。由於凍肉庫存沒有權威統計,在今年的特殊情況下,可能存在非法囤貨,實際庫存或許更多。據了解,凍肉庫存近期在陸續拋出。

同時,應關注豬價對其他產品價格的傳導效應。

-

目前,其他肉類的供給增量並不足以滿足豬肉引起的供需缺口。根據興業證券農業組的推斷,假設豬肉供應下降40%-50%,大約2200-2700萬噸。估算今年雞肉供應增量約300萬噸,水產供應增量約60萬噸,進口牛肉增約50萬噸,豬肉進口量約增長50萬噸,牛羊肉國內產量增量約為50萬噸,約可替代豬肉的其他肉類供應增量約為510萬噸。其他蛋白的增量並不能彌補豬肉供給不足產生的缺口,所有肉類都會受豬肉短缺影響出現供需缺口,導致所有肉類價格都出現上漲。

-

但還需注意,其他肉類的產能在持續擴張。在豬肉體量減少一半的情況下,其他肉類相對的份量佔比較之前有所上升。從禽類價格及其產能來看,白羽毛雞和黃雞的價格在11月初與豬價一同回落,並且跌幅大於豬價。背後的原因可能是禽類產能的持續增加,導致價格持續跑輸豬價。根據統計數據估計,19年禽類產能增量可能在15%-20%左右,折合禽肉約300多萬噸。

牛羊肉價格可能是一個參考點。一般而言,豬肉價格不會高於牛羊肉價格。2006年豬藍耳病爆發,導致06年-07年豬價大漲,豬價在接近牛羊價格後,再漲了10%即見頂。如果豬價繼續上漲將帶著牛羊肉價格一起上漲,則上漲的籌碼會加重,因此牛羊肉的價格是一個比較好的參考點。在10月末最高價時,農業部豬肉價格達到52.33元/公斤,牛肉和羊肉的價格分別是70.07元/公斤和68.59元/公斤,豬肉價格已非常接近牛羊價格。此後,豬價開始回落。

剖析CPI權重“不降反升之謎”

今年以來豬肉價格攀升,但豬肉權重不降反升,導致豬價漲幅雖在意料之中但CPI上漲卻大超預期。這主要是由於我國CPI編制採用的是鏈式拉氏指數法,CPI豬肉權重會隨著豬肉價格上漲而上升。在鏈式拉氏指數法則下,豬肉同比權重明年將會持續上升,或導致CPI“快漲快跌”。

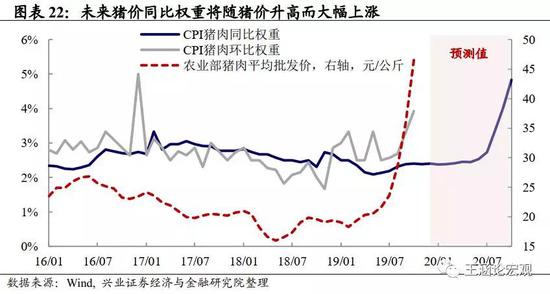

今年以來CPI豬肉權重不降反升,或致CPI快漲快跌。利用統計局公布的數據可以反推出豬肉權重,自2016年以來豬肉權重通常與豬價呈反比,即往年豬價上漲較快的時候通常豬肉權重較低,豬價變化對CPI的拉動效應減弱。而以往豬價和權重負相關的主要原因並非統計局主動調整豬肉權重,而是由我國CPI的編制採用鏈式拉氏指數所導致的(我們在這章後面部分會詳細介紹這一統計方法)。從鏈式拉式指數方法出發,豬肉價格會領先豬肉同比權重約一年(11個月)的時間,導致同期豬肉價格與同比權重看似負相關。以2016年為例,2016年初計算豬肉CPI同比的權重正好對應2015年初的豬肉消費佔比,2016年初豬價的快速上漲正好對應2015年初豬價低迷導致豬肉權重較低。

在鏈式拉式指數方法下,在同一個基期“籃子”周期之中,由於假定籃子消費數量不變,價格的變化直接帶動商品權重的變化。豬價的大幅上漲就拉動了CPI豬肉環比權重(以上個月權重為基準)的上升,從2%左右上漲到超過4%。而由於去年底豬價的反彈,CPI豬肉同比權重(以上一年同期權重為基準)也從2019年6月的2.1%上漲至10月的2.4%。由於豬肉環比的權重大致領先同比權重11個月,因此我們可以用目前環比權重數據預測未來11個月豬肉的同比權重。在權重不進行大幅調整的情況下,2020年下半年豬價的同比權重或從現在的2.4%將大幅攀升至4%-5%。正如我們在年度策略《相似的通脹形式,不同的資產配置》中所提到的,豬肉權重的不斷上升意味著CPI可能受豬價影響出現“快漲快跌”的態勢,即上漲的時候拉動CPI超預期,下跌時拖累也會超預期。

我國CPI採用基期同度量因素的鏈式拉斯貝爾公式。國際上編制指數的常用方法有兩種,一種是同度量因素固定在基期上的拉斯貝爾指數(Laspeyres index,又稱為拉氏指數),另一種是同度量因素固定在報告期上的帕式指數(Paasche Index)。我國於2001年開始,將原先以加權算術平均公式計算CPI環比指數改為使用國際通行的鏈式拉斯貝爾公式(以下簡稱“鏈式拉氏指數”)。以鏈式拉氏指數編制CPI時,是以基期的商品銷量為同度量因素的,即消費者購買與基期相同數量的商品,由於價格的變化會帶來多少支出的變化。我國目前的統計方法是以2015年作為統計基期,即以2015年的消費者消費商品的數量作為同度量因素。

鏈式拉氏指數具有計算簡單、體現價格變化的優點。因為採用銷售量固定在基期作為同度量因素,所以鏈式拉氏指數能夠很好地剔除銷量的影響,隻反應價格的變化。並且由於計算方式簡單,在當月數據剛出時即可計算出同比與環比。

但是鏈式拉氏指數在計算CPI時也存在一些客觀缺陷:

-

鏈式拉氏指數的權重會隨著上一期價格浮動而變化。鏈式拉氏指數的分項同比權重是基期該商品消費支出(商品價格*商品數量)佔總商品消費支出的比重。此處的基期,對於環比而言指的是上一期,對於同比而言指的是上一年同期。在同度量因素消費商品數量始終保持在2015年水準不變的情況下,當期該商品的環比權重受上一期的商品價格影響,同比權重則受上一年同期的商品價格影響。同時,環比的波動幅度大於同比的波動幅度。

-

鏈式拉氏指數可能高估通脹水準。由於該指數的計算方式以基期的銷量作為同度量因素,因此銷量的變化並不會反映在指數中。換言之,當某商品價格上漲時,通常而言該商品的銷量是下跌的,消費者可能會減少該商品的購買或者轉而購買價格更便宜的替代商品,但是該指數並未反映銷量的變化,因此可能高估了整體的通脹水準。在豬肉大幅上漲時,這一影響尤為明顯。

-

美國統計局利用食品平均價格來減少鏈式拉式指數的問題。由於鏈式拉氏指數的基期是每一期重置的,如果某個商品的價格持續上漲/下跌,則這個商品的權重會隨著價格出現上升/下降。並且,當一個商品的價格重複上升和下降的時候,由於基期不斷變化,即使該商品的價格回歸正常,該商品的權重也將難以自然地回到最初的正常水準,這被稱為漂移現象(Drift Phenomenon)。因此,美國統計局在計算新鮮食品CPI的同比變化時,使用的是上一年的平均價格而非上一年的某個月的價格,以此來減小權重的漂移現象。

“真實”的通脹有多少?

鏈式拉式指數容易放大CPI波動。如前文所述,鏈式拉氏指數由於忽略了價格上漲產生的替代效應,在某分項價格快速上漲時忽略消費量的下降,容易高估通脹水準。伴隨著近期豬肉價格的上漲,豬肉的實際消費量已明顯下降(定點屠宰量下降超過40%,調研數據下降幅度超過80%),鏈式拉式指數假設豬肉實際消費量不變,會高估居民的支出增長和實際感受。

CPI“籃子”權重“五年一大調,每年一小調”。為了彌補鏈式拉式指數的這一缺陷,統計局每五年會對CPI籃子裡分項的權重進行一次大調整,每年會根據情況對某分項的權重進行微調。上一次CPI分項權重的大調整在2016年,那麽按照“五年一大調”的原則,統計局在2021年將對CPI分項權重進行一次大調整。但是統計局在2020年是否會調整各項CPI的權重尚不確定。我們對2020年CPI分項權重不調整和調整兩種場景分別做了CPI的預測:

-

假設權重不變,CPI或出現快漲快跌。假設統計局在2021年以前未調整各分項的權重,豬價同比增速除在明年1月受春節需求增大影響有一定上升,總體同比呈現下調趨勢。在沒有二次豬瘟等其他突發性事件發生的假設下,按照現行豬肉權重計算(10月豬肉權重約為2.4%),我們估計今年CPI受豬價及其權重上升的影響將會快速升高,2020年春節前後CPI可能達到高點;而隨著豬肉同比權重的提升,豬價回落對CPI的拖累可能也會超預期。

-

假設統計局下調豬肉權重15%,CPI走勢將更加緩和。2019年全年平均來看,豬肉的實際消費量下降約15%,為了使CPI更好地反映當前通脹的情況,統計局也可能會下調籃子中豬肉的權重。假設統計局將豬肉權重下調15%,豬肉的CPI分項貢獻也會隨之下降。

未來展望及影響

豬價回落緩解邊際通脹擔憂,但仍需關注權重變化和傳導效應影響。從基本面數據來看,10月份豬價的過快上漲的確有些透支基本面。11月以來,豬肉價格的下跌並不意外,階段性緩解了市場對通脹的擔憂。但是在鏈式拉氏公式下,CPI權重的被動提升仍然可能導致明年CPI快漲快跌,仍存超預期的情況,統計局是否會在2020年初對豬肉進行權重調整還有待觀察。另外,豬肉作為居民“籃子”中非常重要的一部分,豬價大幅上漲對其他商品的拉動和擠出效應也需要高度關注。

PPI價格近期也將回升,放大通脹感受。從PPI的拆分來看,2019年PPI通縮的重要拖累是2018年的原油價格基數,扣除原油外部影響,內部經濟因素對PPI的拉動雖然下降但仍在0附近。12月份開始原油價格基數因素大幅緩解,PPI價格或將明顯回升,2020年平均水準或高於2019年。CPI和PPI的同步上升,疊加逆周期調節的加力,可能放大政策對衝下,通脹上行的感受。

通脹壓力緩解後可能是更好的配置時機。正如我們在年度策略《相似的通脹形式,不同的資產配置》中所強調的,通脹既帶來擾動也帶來投資機會。目前為止,本輪CPI的快速上行仍是由豬價上漲所帶來的結構性通脹,核心通脹水準仍然偏低。結構性通脹雖不會引起貨幣政策方向性發生改變,但當大幅偏離3%目標仍有可能掣肘貨幣政策的節奏,待結構性通脹壓力緩解後可能是債市和股市更具確定性的配置時機。

(本文作者介紹:興業證券的首席經濟學家、經濟與金融研究院副院長。)