文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 洪灝

投機者和投資者之間的換崗,很可能會在不久的將來嚴重扭曲風險與收益的關係,讓很多長期持倉看上去暫時得不償失。但我們仍然認為,此刻,長期趨勢重於短期波動。

概要

越來越普遍的融資交易是市場波動的重要來源之一:最近市場大幅震蕩。這種盤面側面證明了融資交易在這輪行情裡的重要性。這種史詩級的波動性讓人回想起2015年市場泡沫時的場景。否則,我們如何才能解釋,受類似的基本面因素驅動,但香港和內地市場年初至今表現的迥異?我們仔細分析了幾類主體的交易行為,包括長期戰略投資者,融資交易者,陸港通和投資中國的指數基金。除了作為股票天然多頭的戰略投資者始終如一地減持股票之外,其它主體都在買入 - 這毫不為奇。現在更重要的問題是,不同主體的這些交易對於市場前景的啟示。

監管機構對融資交易的容忍度暫不明確;融資交易的佔比作為觀察監管容忍度的指標:融資交易活動的變化與市場飆升的關係最為密切。如近年來的經驗所示,融資交易在總成交裡的佔比能否突破其近幾年來12%的上限,可以作為觀察監管機構對融資交易容忍度的量化指標。現在,這個指標已經接近11%。據相關報導,廣東正在研究場外配資交易,並建議券商不要與做場外配資的公司合作。另據報導,股指期貨交易或在年底前正常化。這些表面上相悖的信號表明監管機構對融資交易的態度目前似乎尚未明確。

海外杠杆資金利息成本較低,正通過陸股通進入中國市場:ETF中國指數基金和陸股通自2018年初以來一直處於買入狀態,即使2018年市場的表現很差,創了歷史記錄。因此,這些所謂的外國買盤其實並沒有市場擇時效應。他們的買入對於預測市場前景是無效的。此外,ETF資金流入量已經開始減弱,甚至在未來幾周內可能逆轉。一些融資交易依靠香港較低的資金成本,通過陸股通進入A股市場。他們已經買爆了一些陸股通的標的。這些融資交易集中購買的公司平均股息收益率約為2%,抵消了這些交易部分的利息成本。出於對回報的憧憬,這些杠杆資金通過陸股通進入A股的動機仍然強烈。它們很有可能將繼續成為市場波動的來源之一。

市場受阻,但長期趨勢重於短期波動:監管機構似乎不太可能在短期內對融資交易明確表態 - 就像2015年那樣。那時,在監管最終掉頭之前,融資交易規則經歷了很多迂回。這種暫時難以明確的監管態度開啟了投機的時間窗口,使近期市場的巨幅震蕩反而成為了投機者的天堂。我們的短期貨易模型預示著短期市場波動將飆升,交易員應謹慎而為。而我們的長期配置模型繼續顯示A股的估值有吸引力。這些由於交易周期不同而產生的相互矛盾的信號將逼倉短期貨易者,讓長期投資者接盤。這種市場強手、弱手之間的換崗,以及隨之而來的、從短期到長期倉位的輪換勢必將導致市場波動,並暫時扭曲風險與回報的比例。輪動甚至會讓一些長期的持倉暫時顯得得不償失。然而對我們來說,此刻,長期趨勢重於短期波動。

誰在買?誰會再買?

“踩踏式買入,股災式上漲,懵懂式新韭,恐慌式老手,理性式踏空。” – 中國股市段子

前幾天,我在辦公室電梯裡注意到一大群爺爺奶奶輩的投資者也和我一起往樓上走。他們可能是要去找樓裡的經紀人處理一下他們的帳戶。電梯滿倉往上攀升時,大家都感覺到那種穩穩的幸福。

突然,有人輕拍了一下我的肩膀。我轉過身來,看到了一雙誠懇而有些渾濁的老眼睛。“你就是那個人,”他微笑著說。“我前幾天看過您的電視節目。您能告訴我,現在應該買些什麽嗎?”我當即受寵若驚,臉像煮熟的龍蝦一樣紅。

但在我有機會以賣方專業風格認真地回答他之前,另一位大爺用胳膊肘輕搡了他一下,並低聲說:“別問他。他是老手,不敢追高的。”他講的這麽有道理,我一時竟無言以對。我趕緊第一時間逃出電梯。 “你應該問一個新手。他們才能抓到漲停板。”我身後的電梯門關閉前傳出了最後的判決。

這次暴漲是誰買起來的?這是一個困擾著投資者的問題。但更重要的是,當不同類型的資金買入時,它對市場前景意味著什麽?找到答案,或至少找到一些接近真相的事實,將是確定演出是否能繼續的關鍵。

融資交易

在我們上一個報告中,我們論證了融資交易對於此輪上攻行情的重要性(《融資牛路在何方》,20190301)。畢竟,除了這類型杠杆式交易之外,我們很難很好地解釋市場當前強大的價格勢能。此外,根據自2015年下半年以來的交易歷史,當融資交易在市場總成交的佔比接近約12%的上限時,監管機構可能會進行乾預。最新的數據顯示,這一比例保持在接近11%的水準(圖1)。

2019年3月1日星期五,我們發表了題為《融資牛路在何方》的報告。隨後在2019年3月4日星期一,上證50藍籌指數階段性見頂。從3月4日星期一的峰值,到上周五最後收盤,上證50藍籌指數五天內下跌了約8%。

據報導,由於疏忽而導致部分貸款進入股市,台州的兩家銀行接受了處罰。另據相關報導,廣東證監局召開了了解關於場外配資情況的座談會,禁止證券經營機構與配資機構合作開展業務,並要求機構加強監控異常交易活動,做好投資者教育等正面宣傳工作。此外,另一則新聞簡要提到,有關部門在研究年底前股指期貨交易正常化的可行性。

圖表 1: 成交中融資交易的佔比依然很高,接近2015年以來12%的上限。

資料來源:CEIC、交銀國際

資料來源:CEIC、交銀國際

隨著融資交易佔比接近其短期的上限,這些最新的情況與近幾年的對於監管的觀察經驗一致。展望未來,我們可以將這個佔比作為觀察監管對融資交易態度的代理指標,並作為市場阻力即將出現的預警指標。如果這個百分比被允許明顯超過其近幾年來的上限,則表明監管機構對融資交易的態度正在發生變化。如是,這種監管容忍度的提高對於提升風險偏好 - 或者甚至是重演2015年泡沫 – 都具有指導性意義。

但我們需要認識到,這個百分比的計算是動態的。如果越來越多的現金交易湧入市場,融資交易在市場總成交量中的佔比將下降,而市場的飆升很可能也將會因此而減速。 因此,我們需要調查還有誰參與了這次行情。

指數基金流入

市場共識還認為,國外資金一直在買入中國ETF指數基金,並認為這些資金一定推高了市場。然而數據中的證據尚無定論。我們注意到,專注於中國的基金往往買的太早,同時隨著市場的上漲而漸漸放緩購買速度,甚至減持在中國市場持倉。

例如,這些ETF指數基金的累計資金流入量在2014年底達到高潮 - 就在當時中國市場即將飆升之前。然後買盤開始減速,並隨後在市場崩盤時轉為淨流出(圖2,上圖)。這種行為模式很可能是由投資者的定投計劃所引起的。當然,市場殺跌時的贖回也難以免予其責。當比較短期的滾動累計資金流入與同期市場收益時,我們可以看到其實這些資金流入的速度是資金回報是負相關的(圖2,下圖)。

鑒於滾動周期中的回報與同周期累積流入之間的歷史相關性一直很強並且持續,且近期市場一直在飆升,我們近期可能會看到這些基金的淨流出 - 與過去幾個月的趨勢相反。因此,即使這些資金過去幾個月一直在買入並支持市場,他們也不太可能在短期內繼續像之前那樣支持市場的漲勢。

圖表 2:市場回報和同期投資中國的ETF指數基金流入情況負相關,並開始減弱並流出。

資料來源:彭博、交銀國際

資料來源:彭博、交銀國際

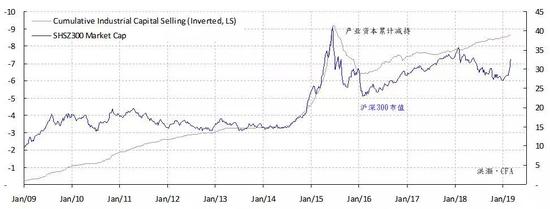

戰略投資者(產業資本)

市場普遍觀察到戰略投資者在此次反彈中一直在減持股份。這種情況被認為是看跌的跡象,因為這些資金往往是與上市公司有著千絲萬縷關係的長期戰略合作夥伴。 如果他們離開,散戶投資者或將會被迫接盤。

數據證據再一次不支持這種流行的市場共識。實際上,戰略投資者一直都在減持股份,一如累積減持股份的總值與市場市值變化之間的密切相關性所示(圖3)。也就是說,在積累了上市公司股權之後,作為市場裡的天然多頭,戰略投資者往往選擇在市場上漲時減持。這樣性質的減持裡蘊含的關於市場前景的信息其實很少。但如果這種類型的資金開始購買,那麽確實是可能在暗示著市場開始顯示投資價值。

圖表 3:無論市場漲跌,作為市場裡天然多頭的產業資本都減持。

資料來源:彭博、萬得、交銀國際

資料來源:彭博、萬得、交銀國際

陸股通

通過陸股通從香港流入的資金能否是當前行情的主要推手?從這些資金的每周流入的數據顯示,這些資金並不是很好的市場擇時指標。無論市場方向如何,它們都傾向於購買(圖4)。 因此,他們的買入對於市場前景的含義並不確定。

然而,有證據表明融資交易員以非常便宜的利率從香港融資,然後通過陸股通進入A股市場。目前,我們很難衡量這些交易的規模。但考慮到內地與香港巨大的融資息差,以及A股的盈利前景,這類交易的動機是很強的。如是,這種來自香港的融資交易將成為市場波動激增的另一個來源。

圖表 4:陸股通北上資金流入激增,但是對於市場前景並無解釋作用。

資料來源:彭博、萬得、交銀國際

資料來源:彭博、萬得、交銀國際

市場展望

約翰·肯尼思·加爾布雷思 John Kenneth Galbraith在他的經典著作之一《金融泡沫簡史》中,討論了誘發並促進金融泡沫形成的因素。除激進的新想法引發人群的幻想和新的金融杠杆工具之外,他認為還有其它兩個因素。

“金融市場的記憶短得猶如金魚的一般,”他在書中寫道。 “在金融市場裡,以前的災難很快就會被忘記。記憶如此短暫的後果,是當類似的市場泡沫卷土重來時,有時甚至距離上一次危機僅短短幾年,這個新的泡沫通常就會被新的一批盲目自大的年輕一代所擁抱,把市場的暴漲當作是金融和經濟中的創新。在人類對其它領域的探索裡,鮮有像在金融領域裡那樣,對於歷史認知的影響是如此微不足道的。即便在某種程度上已成為了記憶的一部分,過去的經歷在下一次泡沫中也會被唾棄,成為給那些無法理解當下奇跡的愚蠢的人們預留的避難所。”讀到這裡,之前我們在電梯裡的遭遇突然就變得很好理解了。

我們很難不認同這輪行情形成的基礎。畢竟,我們的基於經濟周期運行,相對估值和市場技術因子的長期配置模型都在這次市場上行之前就已經空翻多了(圖5)。我們在2019年的展望報告《峰回路轉》(20181119)中,以及在後續報告《峰回路轉:狗年的“教誨”》(20190131)中都詳細地討論了這些模型結論。

圖表 5:我們獨有的股債收益率對比模型在一月初就顯示了A股的長期配置價值。

資料來源:彭博、交銀國際

資料來源:彭博、交銀國際

然而,在短期內,我們認為在監管機構對這些交易的容忍度明確之前,融資交易有可能會更加猖獗。融資交易在市場總成交的佔比可以作為觀察監管機構對於融資交易態度的指標。這些杠杆型交易如果能得到密切的監管和監督,市場的前景將更具穩健。但作為金融史學忠實的信徒,我們也要不斷地提醒自己,不要對於人類的貪欲掉以輕心。

此外,由於息差和持續盈利的前景,以香港較低利率融資並通過陸股通進入A股的衝動依然強烈。這些資金很可能會繼續瞄準深圳交易的科技股和創業板,因為這些股票受益於即將推出的科創板帶來的、估值重估的溢出效應。

這些杠杆交易的存在短期內將加劇市場波動。隨著短期貨易者因市場波動而放棄其頭寸,長期投資者將逐漸接盤。投機者和投資者之間的換崗,很可能會在不久的將來嚴重扭曲風險與收益的關係,讓很多長期持倉看上去暫時得不償失。但我們仍然認為,此刻,長期趨勢重於短期波動。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業於北京對外經濟貿易大學和澳大利亞新南威爾士大學。)