文/新浪財經意見領袖專欄作家 林采宜

在中小銀行風控評估系統還不成熟、中小微企業風險較高卻缺少還款保障的情況下,LPR只是改革了利率的定價方式,並不必然降低中小微企業的貸款利率。

核心觀點:

1. 中小微企業的盈利能力、信息透明度及運營穩定性不足使得我國中小微企業的主要融資方式以銀行貸款等間接融資方式為主;

2. 同業剛兌打破之後,大中小銀行的信用分層強化,中小銀行負債端面臨收縮壓力,相應也影響到對中小微企業融資的信用貸款;

3. 商業銀行貸款利率取決於信貸成本和信貸風險的雙重考量,中小微企業的融資難融資貴體現了其相對較高的風險溢價;

4. 在中小銀行風控評估系統還不成熟、中小微企業風險較高卻缺少還款保障的情況下,LPR只是改革了利率的定價方式,並不必然降低中小微企業的貸款利率。

一、中小企業為什麽融資難?

1. 中小微企業的盈利能力、信息透明度和運營穩定性決定了其融資渠道相對狹窄

從國家統計局的數據來看,小微企業主要分布於批發零售業及工業等領域,大部分行業的小微企業年營收低於1000萬元;其專業技術含量、行業定價權等在整個行業鏈條中處於劣勢。由於這些中小企業的盈利能力、信息透明度、運營穩定性都比較弱,他們與公開發行的股權融資和債券融資等直接融資方式基本無緣,銀行貸款是其主要的融資方式。

中小銀行是中小微企業獲取貸款的主要渠道。從銀行對非金融機構債權分布來看,我國信貸資源相對集中在大型國有銀行;而從小微企業貸款,尤其普惠型小微貸款資金來源分布來看,地區性城商行、農商行是小微企業貸款的主要資金來源,佔比53%以上。

2. 經濟下行預期導致銀行風險偏好下降,銀行貸款更關注信貸資產安全

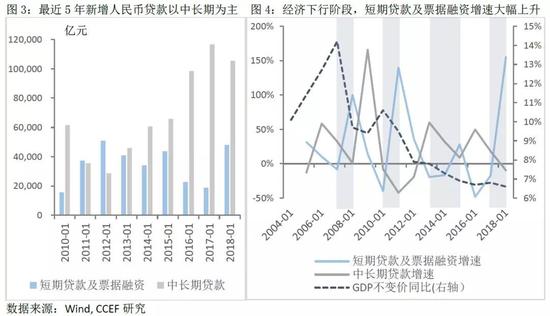

經濟下行預期導致銀行風險偏好有所下降,貸款出現短期化。自2018年以來,短期貸款及票據融資的增速出現大幅上升,與此同時中長期貸款呈負增長。數據統計顯示,在經濟增速下行階段,新增人民幣貸款中短期貸款及票據融資增速均會出現不同程度的上升,可見當前銀行整體風險偏好有所下降。

由於中小銀行股東實力相對較小、營業網點少、業務範圍窄,因此吸收存款能力相對較弱,因此中小銀行很多程度上是通過同業負債來擴大資產負債規模,對同業資金的依賴程度相對較高,其中城商行負債端同業資金佔比曾超過20%。自2017年以來,同業存款監管開始逐步收緊,中小銀行同業存單發行規模大幅減少,但同業剛兌的存在仍為中小銀行負債端獲取低成本流動性資金提供一定保障。而包商事件打破同業剛兌,銀行間市場信用分層,低評級的中小銀行同業存單發行成功率下降,中小銀行負債端面臨一定收縮壓力,對小微企業的貸款能力也相應收到一定影響。

此外,從資產端來看,自2018年以來,經濟增速下行壓力增加,民營企業債券違約數量出現爆發式增長。銀行出於對資產安全的考慮,信貸政策趨於保守。

與此同時,從監管層面來看,嚴監管對中小銀行“寬信用”的傳導也有一定影響。自2017年銀行業“三三四”檢查以來,銀行監管對於不良貸款的核查逐漸趨嚴。過去沒有嚴格執行不良貸款認定的中小銀行,短期內由於對不良貸款的追加確認導致其不良貸款率出現大幅上升。其中農商行整體不良貸款率在2018年6月最高達4.29%,接近5%的紅線。此外,經濟增速下行的宏觀環境中,中小微企業面臨更大經營壓力,資金鏈斷裂的風險相對較高,因此,小銀行對中小微企業的放貸意願進一步下降。

另一方面,資管新規要求表外信貸回表內,加快銀行資本消耗,同時由於中小銀行大部分為非上市銀行,補充資本的渠道較少,因此城商行、農商行等中小銀行的資本充足率呈逐漸下降趨勢。MPA考核則要求銀行的宏觀審慎資本充足率與廣義信貸增速掛鉤,中小銀行面臨更大的達標壓力,對“寬信用”的傳導也構成一定影響。

二、中小企業為什麽融資貴?

通常而言,銀行貸款利率取決於資金成本、運營成本、風險溢價、資本回報及稅費附加等因素。而中小微企業之所以融資貴,主要是風險溢價和成本較高。

2016年以來,不僅商業銀行負債成本整體呈現上升趨勢,中小銀行與國有銀行之間成本差不斷走闊,中小銀行吸收存款壓力顯著加大,導致中小微企業貸款定價中的資金成本有所上升。此外,中小企業貸款戶均貸款金額小,且缺乏完善的財務制度和人員管理制度,企業信息不完整、信息質量不可靠,致使同樣的貸款額度所需要的資質評估要耗費更多的人力物力,即需要較高的運營成本。

高風險溢價是中小企業融資貴的主要原因。中小微企業相較於大型企業而言,其盈利能力、經營穩定性、信息透明度較低,在行業鏈中處於缺乏定價權、相對弱勢的一方。因此,中小微企業貸款的不良率、逾期率相比大型企業平均高出2-3個百分點。面對風險較高的貸款資產,銀行通常會要求較高的收益以彌補壞账損失。因此,風險溢價構成中小企業融資貴的主要原因。據測算,自2008年以來,企業獲取銀行信貸融資成本在6%-11%之間,中小微企業信貸融資成本範圍應在該基礎上還有所上浮。

三、LPR機制能不能改善中小企業融資難融資貴?

新機制下,LPR以MLF為錨,1年期和5年期首次報價利率較之前分別下行6BP和5BP。同時,央行將銀行對新LPR的應用情況及貸款利率競爭行為納入宏觀審慎評估(MPA),旨在對報價質量的考核及督促各行參考新LPR來定價,打破銀行協同設定貸款利率隱性下限等行為。盯住MLF的LPR成為政府管理信貸市場利率的新工具,同時通過指定銀行加點進行報價使新LPR也充分考慮銀行的綜合負債成本及市場供求LPR=MLF+ X Points (銀行)。然而對於中小微企業的貸款定價而言,新LPR只是作為基準利率參考,風險溢價部分仍為影響定價的主要因素。

在中小銀行風控評估系統還不成熟、中小微企業風險較高卻缺少還款保障的情況下,LPR只是改革了利率的定價方式,並不必然降低中小微企業的貸款利率。

(本文作者介紹:華安基金首席經濟學家。)