文/新浪財經意見領袖專欄作家 張瑜、高拓

主要觀點

一、主要稅種悉數正增長,預算目標完成概率增大

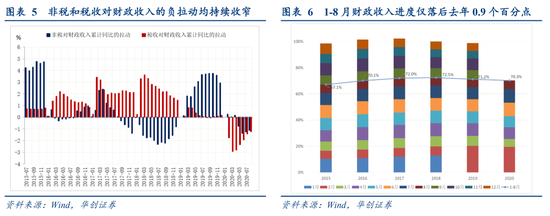

從收入節奏看,1-8月已完成全年預算收入目標70.3%,僅落後去年不到1個百分點,已快於2015年、2016年同期,9-12月僅需0.3%的財政收入增速即可完成全年預算目標,完成概率進一步增大。

分稅收和非稅收入看,8月稅收收入同比增長7%,主要稅種已悉數正增長。其中增值稅增速年內首次回正,反映工業生產持續修複。工業企業利潤增速持續回升帶動企業所得稅增長14.1%,個人所得稅仍維持較高增速(17.5%)。

8月非稅收入同比下降1.5%,降幅較上月收窄4.4個百分點,為連續第3個月回升。經濟步入正軌後,地方壓降涉企收費力度較上半年減弱,非稅收入增速年內仍有進一步上行的彈性空間,可支持財政收入完成預算目標。

二、直達資金支撐地方財政支出,基建類支出仍為負拉動

從支出節奏看,1-8月已完成全年預算支出目標60.5%,仍落後去年4.6個百分點,9-12月財政支出增速預計至少提升至14.1%以上。

分中央和地方看,8月央地財政支出增速均有回落,直達資金支撐地方財政支出維持高增。截至8月31日,1.7兆直達資金已形成實際支出7358億元。

從分項支出看,仍以民生領域拉動為主,社保就業、衛生健康、教育正向拉動仍大(合計8.1%),基建類支出整體仍為負拉動(-1%)。從序時進度看,社保就業與衛生健康分別超序時進度5個、3個百分點,農林水、城鄉社區兩項地方基建類支出分別落後序時進度10個、22個百分點,教育在支出中佔比較大(約14%),同時落後序時進度達9個百分點,年內有望貢獻更多拉動。

三、廣義財政支出為何向上但不“瘋狂”?

廣義財政支出為何向上?從支出總量來看,由於土地出讓收入增速持續上行已形成可供調入一本账的可觀超收(全年5%~10%增速將對應0.58~0.94兆超收),我們將全年廣義財政支出總量目標由約35.4兆上修至約36.1兆,全年廣義財政支出增速目標由7.1%上修至9.4%,對應的9-12月廣義財政支出增速為18.5%。較1-8月(3.9%)和去年同期(3.3%)有較大提升。

從支出節奏來看,除了一本账支出預計將加緊完成預算以外,新增地方債提供較多增量資金。8-10月剩餘新增專項債和一般債額度將分別為8531億、1270億,較去年同期增量分別達4097億、867億,推高同期廣義財政支出增速。

廣義財政支出為何不會“瘋狂”?“瘋狂”有兩層含義,一是指廣義財政支出增速本身可能不如部分市場預期那麽高:我們測算並上修的9-12月廣義財政支出增速(18.5%)仍處於近年同期正常增速區間。二是廣義財政支出向基建投資的傳導可能沒那麽好,市場對資金結構和項目質量的預期或需修正:

從資金結構看,7月底棚改專項債恢復新增發行,9月計劃發行佔比已近4成,專項債允許補充中小銀行資本金進一步分流廣義基建資金。從項目質量看,一方面,今年1.6兆新增專項債增量超地方預期,加上年初規定專項債不得投向土儲棚改(去年佔比近7成)限制較為突然,造成地方符合條件的非土儲棚改項目儲備不足。另一方面,去年新增專項債資金近6成投向新開工項目,今年以存量項目為主,預計投向新開工項目佔比不及4成。

年內廣義財政支出增速預測:1.一本账支出增速:9-12月一本账至少支出9.79兆,增速至少提升至14.1%以上;2.二本账支出增速:9-12月二本账支出4.96兆,增速28.3%(增速區間21.3%~40.8%);3.廣義財政支出增速:9-12月廣義財政支出14.75兆,增速18.5%(增速區間16.3%~22.4%)。

風險提示:財政收入超預期,土地出讓收入超預期。

報告目錄

報告正文

一

主要稅種悉數正增長,預算目標完成概率增大

1-8月全國一般公共預算收入同比下降7.5%,降幅較1-7月收窄1.2個百分點。8月當月同比5.3%,為連續三月正增長(6月3.2%,7月4.3%),反映國內經濟持續穩步回升。從收入節奏看,1-8月已完成全年預算收入目標70.3%,僅落後去年不到1個百分點,快於2015年(67.1%)、2016年(70.1%)同期,9-12月僅需0.3%的財政收入增速即可完成全年預算目標,完成概率進一步增大。

分中央和地方看,地方財政收入增速高於中央。1-8月中央一般公共預算收入同比下降10.1%,8月同比3.5%,較7月下降1.1個百分點,地方一般公共預算本級收入1-8月同比下降5.1%,8月同比6.9%,較7月增長2.8個百分點。

分稅收和非稅收入看,8月稅收收入同比增長7%,較7月增長1.3個百分點,主要稅種已悉數正增長:其中,增值稅增速年內首次回正(3.7%),對應1-8月全國規模以上工業增加值增速回正,反映工業生產持續修複。工業企業利潤增速持續回升帶動企業所得稅增長14.1%,較上月增長12.5個百分點。企業用工回暖、居民收入恢復性增長下,個人所得稅仍維持較高增速(17.5%)。從外貿相關稅種看,“穩外貿”出口退稅進度加快,8月出口退稅增長15%(體現為財政減收),較上月增長29個百分點。從地產相關稅種看,除契稅增速繼續增長外,土地增值稅、耕地佔用稅均有回落,對應8月土地溢價率和供應、成交土地規劃建築面積回落,反映土地市場有所降溫。

8月非稅收入同比下降1.5%,降幅較上月收窄4.4個百分點,為連續第3個月回升。1-8月行政事業性收費收入、地方教育費附加等專項收入分別下降4.5%、2.5%,較上半年降幅分別收窄5.2、1.5個百分點,反映經濟步入正軌後,地方壓降涉企收費力度較上半年減弱。此外,為緩解收支平衡壓力,地方可通過多渠道盤活國有資源資產提升國有資源(資產)有償使用收入,中央通過增加特定金融機構與央企利潤上繳提升國有資本經營收入,非稅收入增速年內仍有進一步上行的彈性空間,可支持財政收入完成預算目標。

二

直達資金支撐地方財政支出,基建類支出仍為負拉動

1-8月全國一般公共預算支出同比下降2.1%,降幅較1-7月收窄1.1個百分點。8月當月同比8.7%,較7月下降9.7個百分點。從支出節奏看,1-8月已完成全年預算支出目標60.5%,仍落後去年4.6個百分點,主要是部分項目支出進度比去年同期放緩,以及壓減非急需非剛性支出。考慮到過去幾年一本账支出均為超支,9-12月財政支出增速預計至少提升至14.1%以上。

分中央和地方看,8月央地財政支出增速均有回落,直達資金支撐地方財政支出維持高增。8月地方支出增速較7月下降10.7個百分點,但仍同比增長12.8%,直達資金提供支撐:根據財政部直達資金監控系統數據統計,截至8月31日,在1.7兆直達資金當中已形成實際支出7358億元,其中市縣基層支出7125億元,佔比96.8%。按照支出進度測算,實際支出的7358億元佔中央財政已下達資金的44.1%,高出序時進度(7月1日起至年底)10.8個百分點。8月中央本級財政支出同比下降10.8%,降幅較7月擴大7.6個百分點。

從分項支出看,仍以民生領域拉動為主,社保就業、衛生健康、教育正向拉動仍大(合計8.1%),基建類支出整體仍為負拉動(-1%)。按8月拉動貢獻排序:社保就業同比34%(前值88%),正向拉動3.8個百分點;教育同比22.3%(前值23.7%),正向拉動2.8個百分點;衛生健康同比23.5%(前值55.4%),正向拉動1.5個百分點;債務付息同比30.4%(前值17.8%),正向拉動1.4個百分點;交通運輸同比19.4%(前值-25.3%),正向拉動0.9個百分點;科學技術同比16.6%(前值26.2%),正向拉動0.4個百分點;文體傳媒同比2.4%(前值-7.7%),正向拉動0.1個百分點;節能環保同比-5.8%(前值27.7%),負向拉動0.2個百分點;城鄉社區同比-10%(前值75%),負向拉動0.9個百分點;農林水同比-8.2%(前值-13.5%),負向拉動1個百分點。從序時進度看,社保就業與衛生健康分別超序時進度5個、3個百分點,農林水、城鄉社區兩項地方基建類支出分別落後序時進度10個、22個百分點,教育在支出中佔比較大(約14%),同時落後序時進度達9個百分點,年內有望貢獻更多拉動。

三

廣義財政支出為何向上但不“瘋狂”?

(一)廣義財政支出為何向上?

從支出總量來看,由於土地出讓收入持續上行已形成可觀超收,全年廣義財政支出目標有必要相應上修:1-8月全國政府性基金預算收入同比增長2.3%,增幅較1-7月擴大1.1個百分點,8月當月政府性基金收入同比7.7%(前值11.3%)。其中1-8月地方本級國有土地使用權出讓收入同比上行至9%,較1-7月增長1.1個百分點。若最終全年土地出讓收入增長在5%~10%之間,相較年初預算增速目標(-3%)將產生0.58~0.94兆的可觀超收,可供調入一本账。將這部分超收納入測算後,我們將全年廣義財政支出總量目標由約35.4兆上修至約36.1兆,全年廣義財政支出增速目標由7.1%上修至9.4%(增速區間由6.8%~8%上修至8.6%~10.9%),對應的9-12月廣義財政支出增速為18.5%(增速區間16.3%~22.4%),較1-8月(3.9%)和去年同期(3.3%)有較大提升。

從支出節奏來看,除了一本账支出預計將加緊完成預算以外,新增地方債提供較多增量資金。1-8月全國政府性基金預算支出同比增長21.1%,增幅較1-7月擴大1.9個百分點,8月當月政府性基金支出同比31.3%(前值6.5%),支撐來自於7月7100億特別國債集中發行形成的支出。7月27日《關於加快地方政府專項債券發行使用有關工作的通知》要求統籌把握新增專項債與抗疫特別國債、一般債券的發行節奏,“力爭在10月底前發行完畢”。9月9日,財政部國庫司在8月地方政府債券發行報告中進一步將“力爭”改為“確保”。8-10月剩餘新增專項債和一般債額度將分別為8531億、1270億,較去年同期增量分別達4097億、867億,推高同期廣義財政支出增速。

(二)廣義財政支出為何不會“瘋狂”?

“瘋狂”有兩層含義,一是指廣義財政支出增速本身可能不如部分市場預期那麽高:此前部分市場觀點忽略了二本账盈余對一本账的調入,直接加總一、二本账預算支出目標測算,從而高估廣義財政支出目標與增速。對比直接加總測算的9-12月廣義財政支出增速(28.7%),我們測算並上修的9-12月廣義財政支出增速為18.5%(增速區間16.3%~22.4%),仍處於近年同期正常增速區間。

二是廣義財政支出向基建投資的傳導可能沒那麽好,市場對資金結構和項目質量的預期或需修正:

從資金結構看,7月底棚改專項債恢復新增發行,9月計劃發行佔比已近4成,專項債允許補充中小銀行資本金進一步分流廣義基建資金。此前市場對廣義財政支出傳導至基建的預期主要聚焦在新增專項債增量,隱含假設是今年新增專項債不可投土儲棚改。但7月底以來棚改專項債已恢復發行,8月新增發行1565億,佔比月內新增發行25%,9月計劃發行(截至9月24日)已達1546億,月內佔比繼續上升至37%,對應了新增專項債投向廣義基建比例的下降。另有2000億新增專項債將於10月底前用於補充中小銀行資本金,進一步分流廣義基建資金。

從項目質量看,一方面,今年1.6兆新增專項債增量超地方預期,加上年初規定專項債不得投向土儲棚改(去年佔比近7成)限制較為突然,造成地方符合條件的非土儲棚改項目儲備不足,具體有三點驗證:第一,7月底棚改專項債恢復發行與允許新增專項債補充中小銀行資本金,或已釋放了地方專項債“供大於求”與非土儲棚改項目儲備不足的信號;第二,7月30日政治局會議指出“要保障重大項目建設資金,注重質量和效益”,表達了對項目質量的關切;第三,7月底《關於加快地方政府專項債券發行使用有關工作的通知》明確規定“賦予地方一定的自主權,對因準備不足短期內難以建設實施的項目,允許省級政府及時按程序調整用途加快發行地方債允許調整用途。”同樣傳達了年內地方專項債項目上馬較為倉促、發行準備不足的信號。

另一方面,去年新增專項債資金近6成投向新開工項目,今年以存量項目為主,預計投向新開工項目佔比不及4成。根據財政部數據,今年截至6月15日新增發行的21936億專項債中,用於新建項目7897億元、約佔36%,用於在建項目14039億元、約佔64%,且用於新開工項目佔比在4月15日至6月15日間未增加。6月15日至9月24日已發行和計劃發行的1.12兆新增專項債中,7月底以來恢復發行的棚改專項債達3264億(佔比29%),按規定僅支持已開工項目,即便剩餘的7970億專項債用於新開工佔比迅速升至60%(超去年水準),1.12兆整體用於新開工項目的比例也不到43%。全年剩餘的0.43兆新增專項債中,接近一半(2000億)將被用於補充中小銀行資本金,其余2300億投向棚改在建項目的比例預計也在3成以上。

綜合以上測算,預計今年新增專項債用於新開工項目佔比僅為38%(剔除補充中小銀行資本金部分),與符合條件項目儲備不足的結論互相驗證。展望明年,由於新開工項目基建支出慣性相對較大(為避免“半拉子”工程一般延續數年),而存量項目基建支出慣性相對較小、施工強度較為靈活,今年以存量為主的項目結構意味著明年基建增速視經濟情況靈活調整的能力更強。

(三)年內廣義財政支出增速預測

1.一本账支出增速:過去幾年一本账支出均為超支,預計9-12月一本账至少支出9.79兆,增速至少提升至14.1%以上;

2.二本账支出增速:剔除二本账盈余調入一本账部分,考慮全年5%~10%土地出讓收入增速帶來的超收,9-12月二本账支出4.96兆,增速28.3%(增速區間21.3%~40.8%);

3.廣義財政支出增速:9-12月廣義財政支出14.75兆,增速18.5%(增速區間16.3%~22.4%),仍處於近年同期正常增速區間。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)