play

美元升值何時了

play

美元升值何時了

文/意見領袖專欄作家 蔣飛

核心觀點

我們在去年7月發布的下半年宏觀報告中提出美元進入升值趨勢,從此之後多篇重要報告以及《大類資產配置報告》均認為美元處於升值趨勢中,尤其是在9月市場分歧加大的背景下我們仍然認為美元會突破110大關。這與我們判斷美聯儲加息激進路徑、美國利率超預期上升幅度高度契合。

我們認為這輪美元升值大致分為三個階段:全球流動性收縮(2021.06——2021.09)、能源危機衝擊(2021.09-2022.12)和經濟危機衝擊(2023.01-2023.06)。這三個階段,美元分別與四國央行總資產增速、能源價格走勢背離、美股下跌有關。

隨著明年經濟陷入低迷、通脹回落之後貨幣政策可能再次轉向寬鬆,美元升值周期到時也基本見頂。我們認為這一時間難以明確預測,並且在最後階段美元升值持續的時間比空間更重要。在俄烏衝突走向不明、核戰陰影出現等地緣政治持續衝突下,美元走勢面臨的不確定性更高,到時我們通過觀察黃金走勢來研判。

視頻版報告

正 文

自從去年7月30日長城證券宏觀團隊發表半年度報告《經濟放緩,風險並存——2021年下半年經濟研究報告》以來,我們始終認為美元處於升值趨勢之中。

美元持續升值的原因是什麽呢?尤其是美元突破100前後時間,市場分歧較大。很多分析人士認為美元突破不了100,有的認為當時已經見頂。作為宏觀研究者,尤其是商業研究,更注重趨勢的形成、發展和結束的整個過程變化。我們認為從去年年中到明年年中,美元升值分為三個階段。

第一階段:全球流動性收縮(2021.06——2021.09)

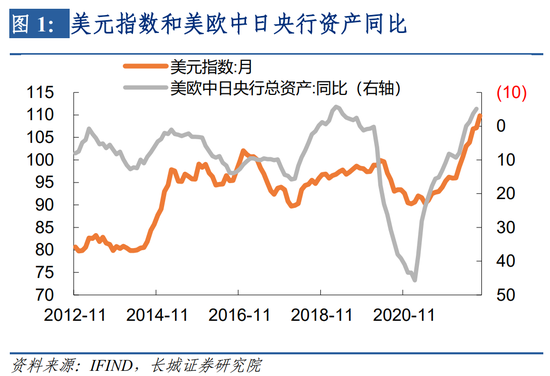

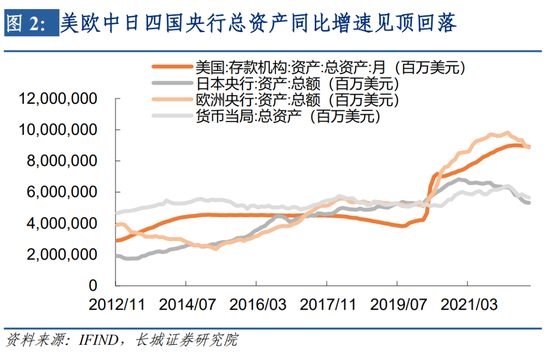

2021年世界仍處於新冠病毒大流行的籠罩之下,各國政府還在救市,主要經濟體的央行資產負債表還在擴張,但增速已經變慢,比如2021年2月四國(美歐中日)央行總資產的同比增速見頂回落。在這種背景下,2021年年中時期美元見底,從貶值趨勢轉變為升值趨勢。

美聯儲在2021年整年都沒有加息,雖然3月份主席鮑威爾有過表示開始考慮“減少所購買的美國國債和抵押貸款支持證券數量”,但4月份議息會議之後又表示“現在還不是開始談論縮減購債規模的時候”,到了6月份宣布“超額準備金利率(IOER)從0.1%調整至0.15%”,此時貨幣政策轉向,美元見底;7月鮑威爾表示“如果通脹上升太多,美聯儲準備調整政策,但距離開始逐步減少資產購買的門檻還有很長的路要走”,8月在傑克森霍爾全球央行年會上鮑威爾終於提出鷹派觀點:美聯儲今年或開始縮減購債,但不會急於加息。9月份更進一步“加息可能會比預期早一點”,11月開始縮表“逐月減少150億美元資產購買規模”,最後12月加大縮表力度“將減碼速度加倍至每月300億美元”。

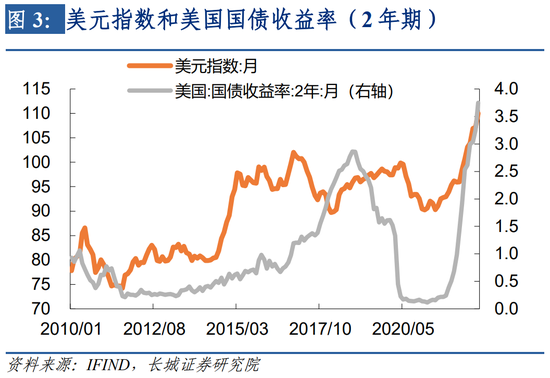

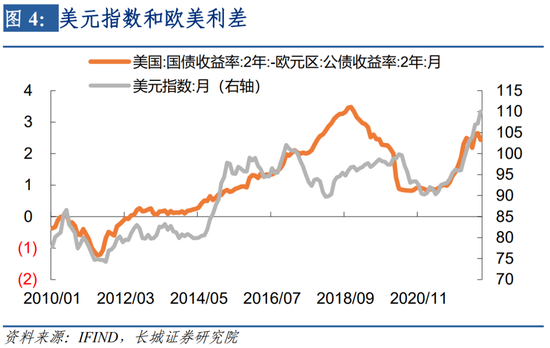

美聯儲貨幣政策取向的轉變,導致全球流動性從寬鬆轉為收緊。2021年6月美國兩年期國債利率開始回升,從0.2%回升至年底的0.7%,再到今年年中的3%,速度不斷加快;同時美國利率的率先回升,造成世界上美元流動性收緊,歐美利差擴大,歐元貶值美元升值。

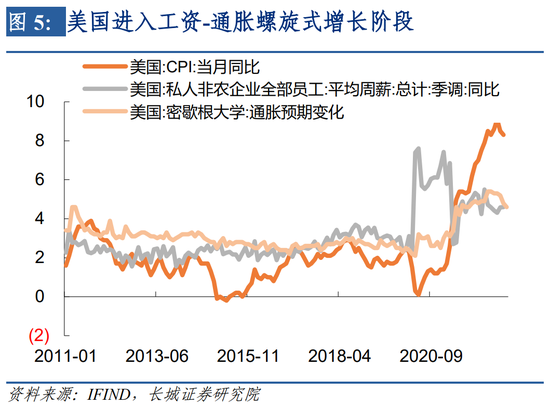

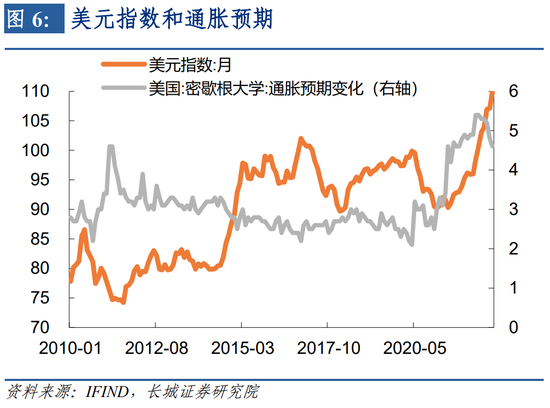

不過由於美聯儲錯失加息時機,美國進入工資-通脹螺旋式增長階段,通脹進入失控狀態。2021年4月份美國通脹預期開始高企,此時CPI同比正好突破過去十年的最高點,正在快速上揚;核心CPI同比更是突破過去十五年的高點,正在快速上揚。等到9月份美聯儲主席拋棄“通脹是暫時”的論調,準備著手收緊貨幣政策時,因為能源價格的上漲,美元進入第二升值階段。

第二階段:能源危機衝擊(2021.09——2022.12)

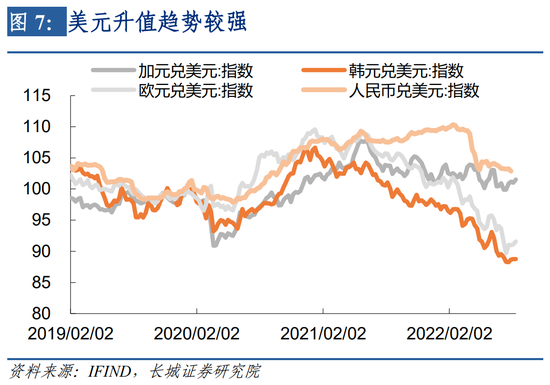

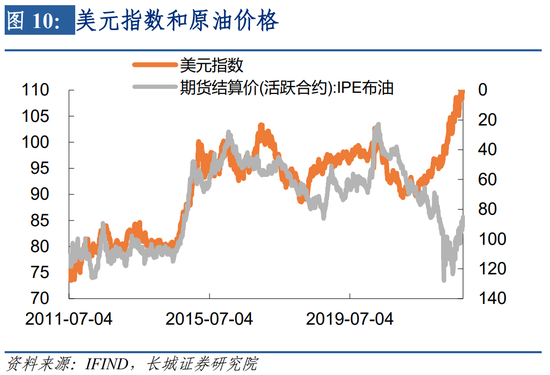

去年9月時歐元兌美元還是1.16左右,現在已經是0.97附近,2020年疫情爆發時歐元匯率最低也隻到了1.06左右;同樣去年9月時美元兌日元還是111,現在已經145,日元貶值趨勢也是從那時開始。這兩個國家都是發達國家並且佔美元指數的權重較大,它們的集中貶值反映出美元升值的趨勢較強。

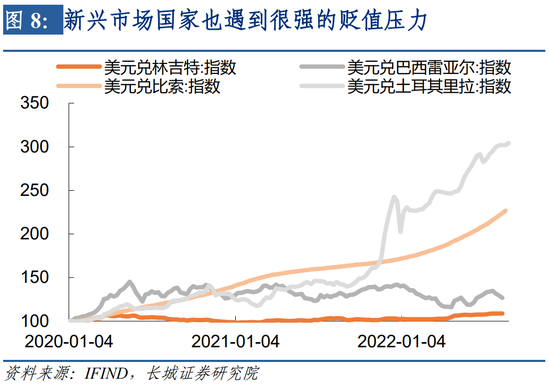

除了發達國家之外,新興市場國家也遇到很強的貶值壓力。最具代表性的是土耳其和阿根廷,2021年9月時美元兌土耳其裡拉已經快接近9了,但那時起土耳其央行非但不加息,反而降息,土耳其貨幣進入快速貶值通道,到今年9月已經貶值到18,一年貶了一半。美元兌人民幣的貶值是在今年4月,4月之前匯率還是6.35左右,現在已經到了7.1附近,相對其他新興市場國家貶值幅度相對有限,但也承受較大壓力。

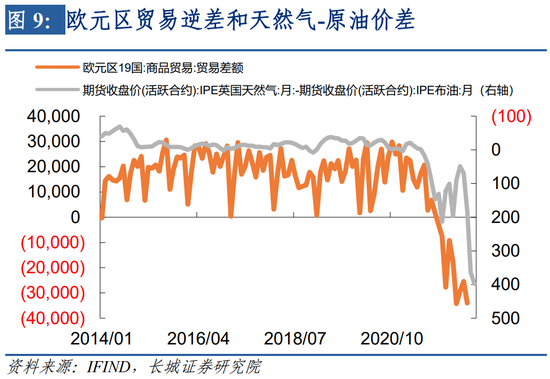

能源危機是這些國家貨幣貶值的共同原因。歐洲和日本都是能源依賴國,尤其歐盟對俄羅斯的天然氣依賴度達到48.4%。根據中國能源報的報導,受去年氣候異常影響,歐洲北海整體夏秋季風力不足,風電出力明顯下降,歐盟1—9月風電發電量同比下降17%。由於歐盟的發電主要依靠天然氣,風電的下降讓歐盟增加了天然氣的需求,去年9月開始天然氣價格出現暴漲,並且甩開原油。幾乎是同時,歐盟的貿易順差開始快速下降,並很快變為逆差擴大。今年再受到俄烏衝突以及俄羅斯對歐盟斷氣的影響,能源危機不斷加深,天然氣價格持續暴漲,歐元繼續大幅貶值。

也是從去年9月開始,美元同比和原油價格同比發生背離,美元出現了大幅的升值。從歷史規律來說,美元升值伴隨的經常是大宗商品價格的下跌,但這一次原油價格並未回落,反而價格越來越高。這說明能源危機是脫離於全球經濟周期之外的自變量,其導致能源價格與美元背離,並要求美元實現更大幅度的升值來抑製能源價格。

我們認為今年冬天將是這輪能源危機的高潮時期,根據《俄羅斯斷氣對歐盟的影響有多大?》報告測算,明年3月歐盟的天然氣庫存將降至歷史最低點,驚險度過今年冬天,但天然氣價格可能繼續創歷史新高。當能源危機正在爆發的同時,另一場危機也在孕育,可能成為美元升值進入第三階段的重要原因。

第三階段:經濟危機衝擊(2023.01-2023.06)

在俄烏衝突發生之後,能源危機就從簡單的經濟現象轉化為地緣政治問題。能源價格的暴漲可能只會影響生產和收入,地緣政治衝突可能會造成世界貿易體系的崩潰,不信任成本、運輸成本、安全溢價等等造成需求和不確定性增加。

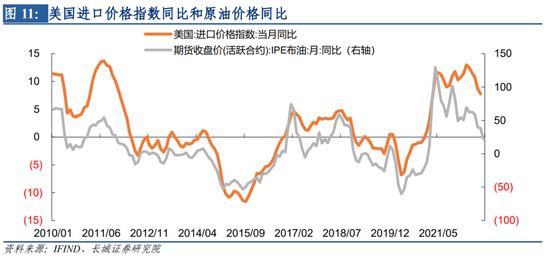

我們的分析還是從美國的進口價格指數同比和原油價格同比的關係開始,這兩者在今年出現明顯的背離。當原油價格同比正在快速下降的時候,進口價格指數同比下降出現的時間較晚,速度也較慢,這說明美國需求韌性較強。

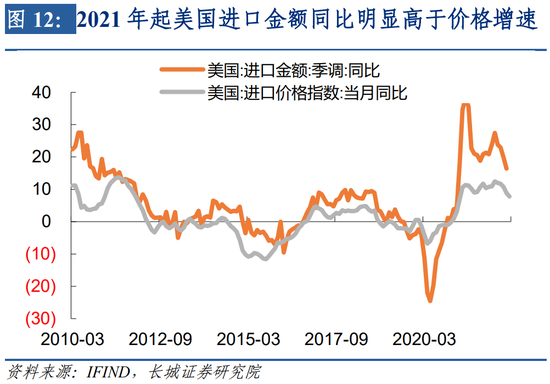

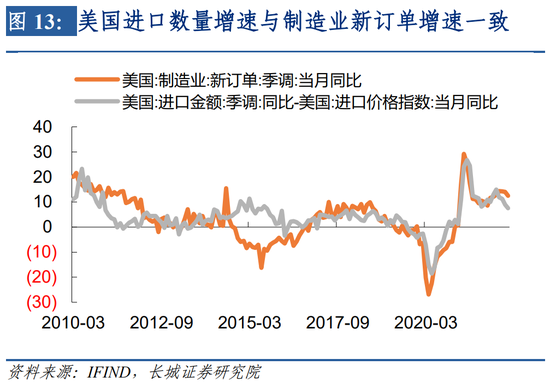

這不僅僅表現在價格上,在數量上美國的需求增速表現的也很旺盛。從去年開始進口金額同比增速就明顯高於價格增速,進口數量增速也保持在過去十年的高點之上,這與製造業的新增訂單增速保持一致,說明這是真實的進口需求。

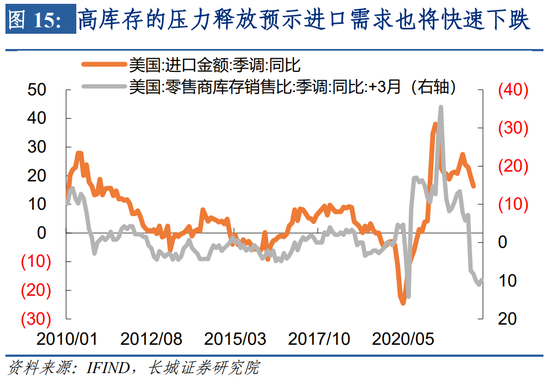

隨著貨幣收緊效果的顯現,勞動力市場正在降溫並將在四季度衰退,高庫存的壓力也將很快釋放,進口需求也將快速下跌,進口價格增速也將與能源價格快速回歸。之後美國通脹會自然回落,企業利潤也大幅縮減,信用利差也再次抬升。我們在《發達市場熊市才剛開啟》中已經預測了明年歐美經濟可能進入危機狀態。

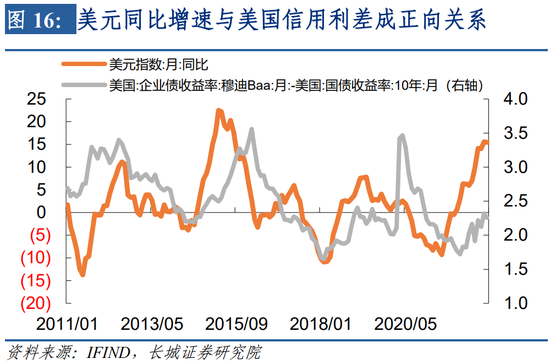

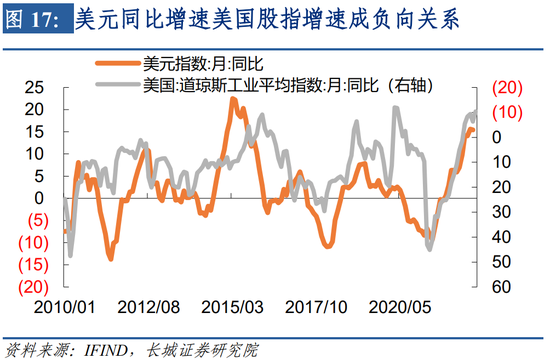

根據歷史規律,美元同比增速與美國信用利差成正向關係,與美國股指增速成負向關係,在危機狀態中,美元作為避險資產更易受到國際投資者青睞。今年以來美國信用利差已經在回升,美股也大幅回撤,但這還只是剛剛開始。如果明年美股繼續大幅下跌,相對應的美元可能會繼續升值。

除了需求大幅減少之外,地緣政治衝突也可能引發危機。9月22日,俄羅斯前總統、現任聯邦安全會議副主席梅德韋傑夫表態稱,對於最新加入俄羅斯的領土,俄羅斯可以動用核武器進行防禦作戰。這可能改變未來世界走勢,自從今年2月24日俄羅斯實施“軍事特別行動”到9月21日實施“部分總動員”,俄烏衝突始終保持在局部戰爭的範圍內。但當前出現轉折點,是戰爭趨於結束還是會擴大?局勢升級或再次引起市場恐慌。

我們認為美元進入第三階段,也將是最後一個階段,隨著歐美國家因經濟陷入深度低迷、貨幣政策再次轉向,美元也將基本見頂。經濟危機是時間短、空間大,屆時政策可能會很快轉向,具體時間還無法提前預判,我們粗略估計時間是在明年6月之前。而美元指數最後上升至哪個位置,也難以準確預估,這一階段美元升值持續的時間可能比空間更有意義。

經濟危機與核戰陰影促使美元創新高。在這個過程中,美元的競爭對手是黃金。雖然短期內黃金價格隨著美元升值而下跌,但脫離美元體系的經濟體或組織可能正把美元兌換成黃金,屆時可能出現美元和黃金價格齊漲的現象。

風險提示

宏觀經濟環境不及預期;國際大宗商品價格波動;美聯儲加息不及預期;信用事件集中爆發。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)