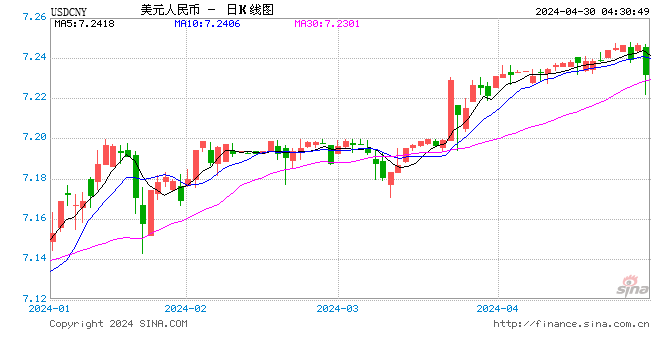

6月20日,人民幣兌美元中間價下調351基點並創5個月新低。而過去三日,該中間價兩度出現超過300個基點的下調。

分析人士指出,人民幣近期走軟的背景是美元指數上演V型反轉,一度創下11個月新高。不可否認,美元走強及我國外貿順差收斂預期,給人民幣匯率帶來一定壓力,但我國經濟增長韌性較足,匯率企穩運行有底氣,當前外匯市場供求和預期基本穩定,人民幣匯率不會出現失控性貶值。

頻現數百點急貶

端午假期歸來,人民幣匯率上演驚魂兩日。

19日,儘管人民幣兌美元匯率中間價仍上調71個基點,但銀行間外匯市場即期詢價交易開盤後,人民幣兌美元直接跳空低開在6.4450元,較上一交易日(6月15日)的16:30收盤價(6.4168元)低出282基點。早間,人民幣即期匯率走勢尚屬平穩,跌幅在50基點以內,但午後匯價突然跳水,快速跌破6.45後,又一路擊穿6.46、6.47,16:30收盤價報6.4743元,較前收盤價大跌575個基點,這是4月中旬人民幣踏上對美元貶值之路以來最大單日跌幅;夜盤交易中,人民幣進一步跌破了6.48,23:30交易結束報6.4890元,創了1月15日以來新低。

鑒於市場匯率先行大幅走低,而美元指數還在繼續走高,6月20日,人民幣匯率中間價已注定將迎來一次大調整。20日,人民幣兌美元匯率中間價設在6.4586元,創下1月15日以來新低,並較前值下調351個基點。這是2月12日以來的最大跌幅。

從中間價走勢看,自4月18日起,人民幣對美元展開新一輪貶值,截至6月20日,已累計貶值1815個基點,幅度為2.89%,是過去一年半來對美元持續最久、幅度最大的一輪貶值。

值得注意的是,最近人民幣貶值有所加快,人民幣兌美元中間價在過去3個交易日兩次出現了超過300個基點的調貶,分別是6月15日調貶344個基點、6月20日調貶351個基點。

這一點在市場匯率走勢上表現得更明顯。4月18日至今,在岸人民幣(CNY)兌美元即期匯率累計貶值1951個基點,而6月15日以來匯價重啟跌勢,3個交易日就跌去了近800個基點。香港市場上,人民幣(CNH)兌美元即期匯率則從6月14日以來連續較快貶值,截至北京時間6月20日16:30,CNH最新報6.4747元,不到5個交易日已跌去858個基點;自4月18日算起,CNH已累計貶值1925個基點。

有必要關注貶值壓力

這一輪人民幣對美元貶值,依舊發生在美元走強的背景下,最近人民幣貶值提速,對應著美元指數加速上漲,創下11個月新高。

觀察美元指數走勢,其從4月17日以來走強,完成對前期震蕩區間的突破後,形成新一輪上行趨勢。人民幣兌美元匯率則是從4月18日開始陷入新一輪貶值,發生在一前一後,凸顯了兩者之間的緊密聯繫。

事實上,很多時候,美元走勢都在人民幣兌美元雙邊匯率走勢中扮演了關鍵的變量。統計顯示,4月17日到6月19日,美元指數已累計上漲6.22%,是過去一年半來持續最久、幅度最大的一輪漲勢。6月初,美元指數在95一線遇阻回落,一度展開調整,但上周在美、歐央行議息決議刺激下上演V型反轉,6月14日大漲1.45%,6月19日向上突破95點,刷新11個月新高至95.30,這構成這一輪人民幣對美元貶值的基本背景。

鑒於美元走勢在人民幣雙邊匯率走勢中的重要影響,倘若後續美元指數進一步走高,人民幣對美元恐將繼續承壓。

當前市場圍繞美元走勢的看法存在不小分歧。一部分觀點認為,美元指數上行趨勢才剛形成,上行太空不可小覷;另一部分觀點則認為,美元指數上漲已是強弩之末,大概率已經在築頂。

站在美元多頭的角度,看多美元的核心邏輯是,美元仍具備在經濟基本面及政策周期上的領先優勢。上周,美聯儲如期加息25BP,並釋放年內再加息2次的信號,市場對全年美聯儲加息的次數的預期隨即由3次提升到4次。歐央行也如期公布了結束購債的時間表,將在今年底結束QE,但意外宣布將至少保持利率不變到2019年夏天。

分析人士指出,今年以來,全球經濟復甦共振減弱,市場重新意識到美元在經濟基本面和政策周期上的領先優勢,是促使其從4月中旬來大幅走強的一個重要因素。

此外,部分觀點認為,反全球化浪潮暗流湧動,激起的避險情緒,也相對有利於美元,不利於新興市場貨幣。

站在美元空頭的角度,看空美元的主要邏輯則是,目前市場對“美強歐弱”的反應已經比較充分,美聯儲加息按部就班,利率水準已接近中性,繼續上升太空有限,但歐央行政策正常化或許遲緩但不會缺席,未來太空較大,兩大央行的資產負債表增速差也逐漸收斂,中長期看,歐元將重新走強,美元難以持續上行。

“現階段,多空兩方似乎很難說服對方,加上全球貿易形勢忽明忽暗,不斷出現新事件、新變數,市場參與者也只能邊走邊看。但眼下美元指數還在走高,對後續美元繼續升值的可能性及潛在影響保持警惕是必要的。”一位外匯市場人士表示。

另外,市場比較關注貿易順差前景對人民幣匯率的影響。今年以來,我國對外貿易順差規模已有所下降,5月貿易順差249.2億美元,較去年同期減少近150億美元。考慮到外貿領域不確定性上升,未來貿易順差仍面臨一定的收窄壓力。

從這兩點來看,今後一段時間,人民幣對美元的下行風險似乎更大一些,對匯率貶值壓力給予關注是應該的。不過,相當一部分市場觀點認為,目前人民幣匯率貶值風險可控,年內不會出現大幅度貶值。

年內貶值風險可控

國家外管局日前公布了5月份銀行結售匯和銀行代客涉外收付款數據。數據顯示,2018年5月,銀行結售匯順差1235億元人民幣(等值194億美元),其中,銀行代客結售匯順差1433億元人民幣。與上月數據相比,5月份銀行結售匯順差擴大,這又主要是銀行代客結售匯順差擴大所致。

外管局新聞發言人表示,5月份外匯儲備餘額下降142億美元,主要受非美元貨幣相對美元下跌以及資產價格總體上漲的綜合影響,國內外匯市場延續平穩運行態勢。目前主要管道的跨境資金流動平穩增長、總體平衡,企業匯率預期總體穩定。

這位發言人稱,5月份以來,國際金融市場延續波動走勢,部分新興經濟體面臨資本外流和貨幣貶值壓力。我國經濟繼續保持總體平穩、穩中向好發展態勢,有效穩定了市場預期,應對了外部環境的變化,為我國外匯市場平穩運行提供了根本保障。

券商研報指出,5月份人民幣對美元繼續貶值,但結售匯等數據反應出外匯供求及預期仍相對穩定,人民幣貶值的擔憂並沒有顯著增強,跨境資金大幅流出的現象並沒有出現。根本原因在於當前與2016年的經濟基本面仍存在較大差異,經濟增長韌性增強,為匯率提供了托底的支持,穩定了市場預期。另外,前期企業積累了不少美元頭寸,在目前融資環境吃緊的情況下,在美元反彈時結匯換取人民幣的動力客觀存在。同時,國內資本市場持續擴大開放,企業舉借外債規模增加,也相應增加了外匯供給,邊際改善了國內外匯市場供求。

分析人士指出,只要國內經濟不出現大的波動,年內人民幣對美元雖然可能難現年初強勢,但不至於出現大幅貶值。

責任編輯:郭建