劃重點

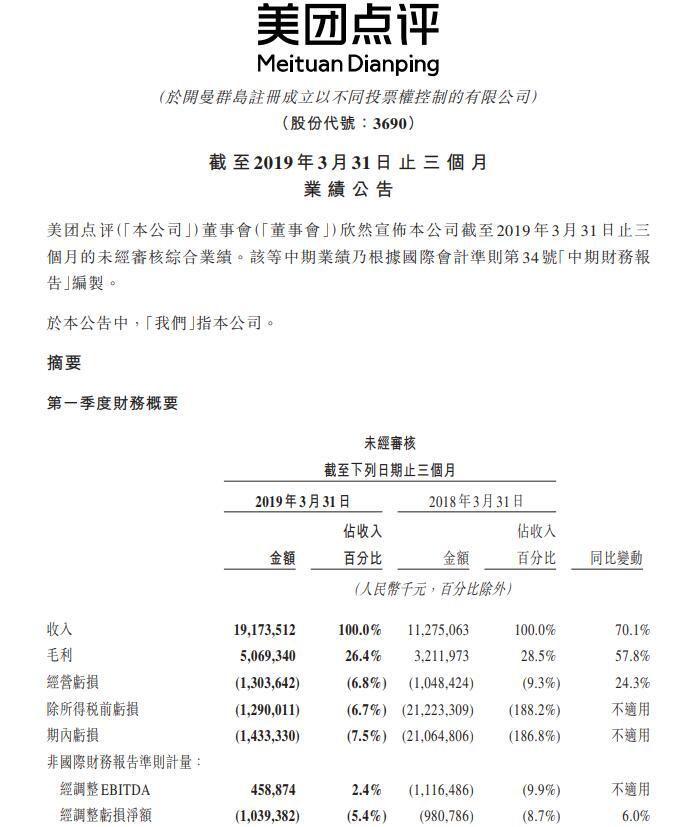

騰訊科技訊 5月23日,美團點評公布第一季度財報,財報顯示,美團點評當季營收192億元人民幣,市場預估182.5億元人民幣。一季度經營虧損13.03億元,經調整虧損淨額10億元。

財務表現概要

第一季度,美團點評總收入由去年同期的人民幣113億元同比增長70.1%至人民幣192億元,受益於所有業務分部的強勁收入增長,及由於季節性因素,相比上一季度的198億元環比減少3.2%。

第一季度,毛利總額由去年同期的人民幣32億元同比增長57.8%至人民幣51億元,由於核心業務的毛利率持續改善;環比增加13.1%,主要是由於新業務虧損收窄。

第一季度,銷售及行銷開支佔總收入的百分比由去年同期的25.2%及上個季度的22.9%降至19.3%,因規模經濟、穩健的經營杠杆及美團點評更強的品牌所致。

第一季度,研發開支由去年同期的人民幣14億元增至20億元,佔收入百分比則由12.3%降至10.6%。研發開支增加主要由於支持業務增長的研發人員數目增加及研發人員平均薪資及福利增加,雇員福利開支(包括以股份為基礎的薪酬)由去年同期的人民幣13億元增至19億元。

經調整EBITDA及經調整虧損淨額分別為人民幣4.589億元及人民幣10億元。經調整EBITDA轉為正值,財務表現得到顯著改善。經調整虧損淨額環比繼續減少。

經調整虧損淨額佔收入的百分比為負5.4%,而去年同期為負8.7%,上一季度為負9.4%。經調整虧損淨額及經調整EBITDA得到改善是由於核心業務經營利潤率的持續改善及美團點評不斷努力精簡新業務經營虧損。

經營概要

按業務劃分,2019年第一季度,餐飲外賣營收實現107.1億元,交易筆數同比增長35.8%實現16.6億筆;

到店及酒旅方面,實現營收44.9億元,同比增長43.2%,國內酒店間夜量由2018年一季度的6060萬增長29.8%至2019年同期的7860萬;

新業務及其他分部繼續保持快速增長,新業務及其他當季實現交易金額164億元,營業收入39.8億元,毛利率環比上升12.2%。

第一季度,美團總交易金額增長27.9%達1384億元,年度交易用戶達4.1億,較去年同期大幅增長8600萬,平均每位交易用戶每年交易筆數較上年同期增長至24.8筆。

第一季度,美團的活躍商家達580萬,這得益於其在商家端持續增強的運營能力以及平台創造的活力。

在出行業務方面,美團通過對運營的優化,逐步收窄共享單車的虧損,並大幅縮減了對網約車服務的補貼,從而有效改善了新業務及其他分部的利潤率,此外摩拜海外重組也在按計劃進行。

4月下旬,美團計程車正式在上海、南京啟用全新的“聚合模式”,用戶可以在美團一鍵呼叫多個不同平台的車輛,進一步提高用戶滿意度並增強用戶粘性。目前,該模式已經在全國17個城市上線,2019年還將推廣至更多城市。

美團CEO王興表示:“2019年第一季度,在聚焦‘Food+Platform’戰略下,集團的各項業務均保持了強勁增長,財務表現顯著改善,進一步體現出生活服務市場的潛力和超級平台的價值。隨著供給側數字化的不斷深入,我們將繼續踐行‘幫大家吃得更好,生活更好’的企業使命,不斷提升科技創新能力,為消費者提供更多樣的選擇、更便捷的服務,持續強化商家的內生動力,實現穩健增長。”