來源:人民幣交易與研究公眾號 文:董德志 柯聰偉 徐亮

國信證券巨集觀分析師

國債期貨策略

方向性策略

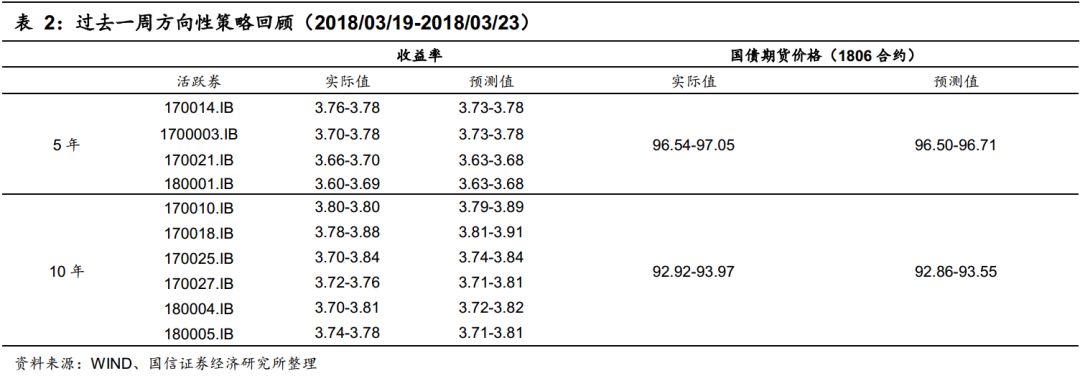

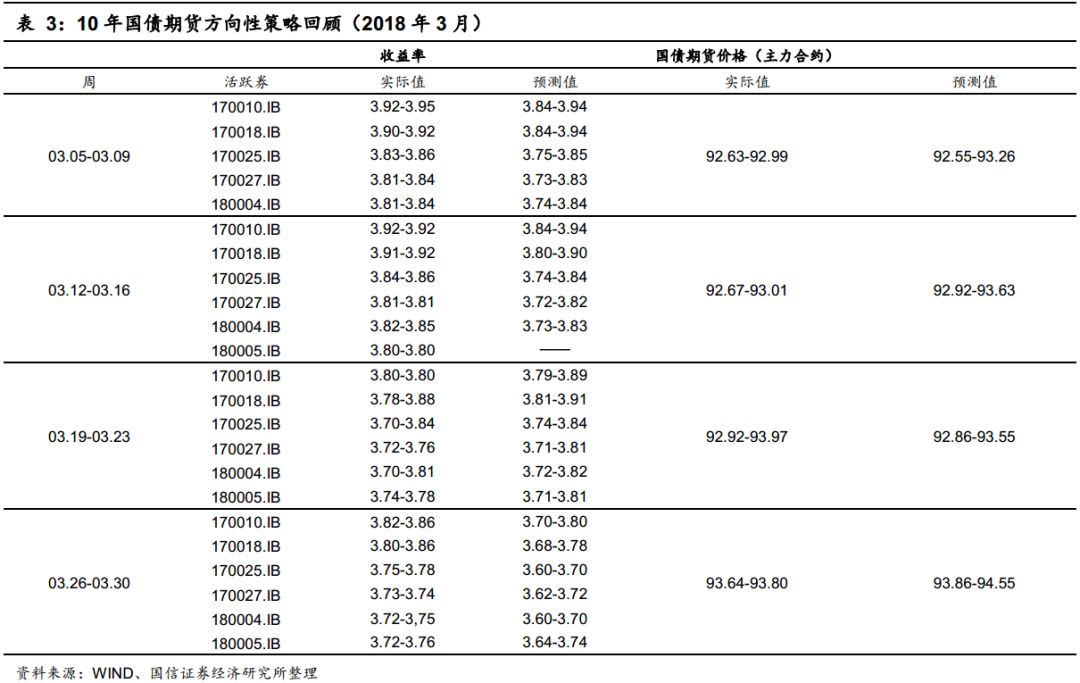

策略回顧:3月債市延續了2月末的上漲態勢。具體來看,3月上半月,受1-2月經濟數據好於預期,流動性寬鬆等因素的交織影響,債市先揚後抑,整體漲幅不大;債市的上漲主要集中於3月下半月,在流動性繼續超預期維持寬鬆;美聯儲加息後,央行雖繼續跟隨上調公開市場操作利率5BP,但幅度略低於預期;中美貿易戰引發避險情緒等因素的影響下,債市再度大幅上漲。

整體而言,3月期間5、10年期國債收益率分別下行約5BP和9BP。而對於期貨來說,3月TF1806累計上漲0.505,對應收益率下行約12BP;而T1806累計上漲1.000,對應收益率下行約14BP。國債期貨表現明顯強於國債現貨。

展望後期,我們認為債市在震蕩後仍將繼續上漲。

主要原因有兩點:

(1)隨著資管新規獲得通過且並未出現超預期的因素,市場對於強監管的擔憂將會有所減弱;

(2)上周在資金面出現季節性緊張的情況下,IRS還是選擇繼續下行,這表明市場普遍對於未來流動性狀況較為樂觀。

另外,從基本面的角度出發,3月製造業PMI雖超預期,但我們認為主要受到春節擾動因素的影響,持續性仍待觀察。對於3月PPI,在南華綜合指數3月均值環比回落3%;流通領域重要生產資料價格中有色、化工、石油天然氣等產品亦出現環比回落的情況下,我們預計3月PPI環比和同比將繼續回落。

按過去一周平均IRR計算,TF1806的理論價格範圍是96.97-97.17,T1806的理論價格範圍是93.72-94.41。

期現套利策略

IRR策略

3月國債期貨表現強於現貨,國債期貨IRR出現上行,其中T1806合約IRR上行較多。具體來看,TF和T合約的IRR水準在3月期間分別上行約0.96%和1.40%。目前,5年和10年的活躍CTD券所對應的IRR水準分別為1.60%和3.25%。我們認為IRR後續仍將上行,但太空已越來越小。

具體來看,支持IRR上行的主要原因有兩點:

(1)期貨強於現貨的局面仍將延續;

(2)國債期貨剔除舊券的新規在1812合約及之後實施,在長遠來看有利於IRR的上行。

但對於1806和1809合約來說,仍然可能會有部分投資者在1812合約之前借助國債期貨交割的便利性來處理手中流動性不佳的舊券,因此,國債期貨多頭進入交割的意願可能會較低,而這將壓製1806和1809合約IRR的上行。但隨著同業存單收益率的不斷下行,IRR上行的太空被不斷壓縮,儘管同業存單收益率並不能成為IRR的絕對上限,但其收益率的下降會使得國債期貨IRR策略的相對吸引力不斷加大進而將壓製IRR的上行。

基差策略

策略回顧:3月期間,期貨表現整體強於現券,TF和T1806合約的淨基差出現下行。具體來看,TF1806和T1806合約的淨基差在3月期間分別下行約0.143和0.172。

目前五債和十債主連活躍CTD券所對應的淨基差分別為0.3517和0.1093,我們認為淨基差在未來一周繼續下行的概率較大,主要原因有三:

(1)從1806合約期現貨相對強弱來看,過去一周,期貨表現繼續強於現券,而且我們認為這一現象在短期內可能仍將持續,淨基差依然面臨下行壓力。

(2)與淨基差一樣,我們認為IRR仍將會繼續上行,但由於同業存單收益率持續下行,IRR上行的太空將被不斷壓縮,與之對應的是淨基差下行的太空也會有限。

(3)五債和十債收益率絕對水準依然較高,分別在3.65%和3.75%左右的水準,收益率短時間向3%逼近的概率較小。因此,CTD券集中在長久期活躍交割券上且發生切換的概率不大,轉換期權大幅上行進而引發淨基差上行的概率亦不大。

綜合以上原因,我們認為期貨仍將強於現貨;IRR將繼續上行但太空有限;轉換期權大幅上行進而引發淨基差上行的概率不大,淨基差在未來一周很可能會出現下行但太空同樣有限。後續需要持續關注國債收益率的下行情況,若債市持續向好,國債收益率繼續向3%附近靠近,那麽淨基差將由於轉換期權價值的上行而面臨上行壓力。

跨期策略

跨期價差方向策略

3月1806-1809的價差略有分化,TF合約價差出現上行而T合約價差出現下行。具體來看,TF1806-TF1809上行0.020,T1806-T1809下行0.030。目前,TF1806-TF1809為-0.050;而T1806-T1809為-0.100。

我們認為跨期價差短期不確定性較大,主要原因有兩點:

(1)5、10年國債收益率水準依然較高,分別在3.65%和3.75%左右的水準,CTD券集中在長久期貨割券上,發生切換的概率不大,因此近遠月合約交割期權的時間價值差異基本可以忽略。支撐正值跨期價差的期權時間價值在當前階段並不能發揮作用;

(2)隨著流動性逐步改善,央行貨幣政策在2018年出現邊際放鬆的可能性越來越大,IRS也出現了持續性地下行。若這一結論能得到確認,那麽資金利率將會出現趨勢性下行,國債期貨跨期價差也將面臨上行壓力。

另外,疊加目前1809合約流動性不佳,我們不建議進行跨期價差策略操作。

做多跨期價差並持券交割

對於5年品種,近月交割能拿到170021.IB是相對理想的,且交割後應及時換券到180001.IB,可以最大化收益。另外,即使是拿到目前任意一支活躍可交割券,收益也能達到0.9元左右。

對於10年品種,近月交割能拿到170025.IB是相對理想的,且交割後應及時換券到170018.IB,可以最大化收益。另外,即使是拿到目前任意一支活躍可交割券,收益也能達到0.95元左右。

跨品種策略

3月,雖然國債期限利差由12BP變平4BP至8BP左右;但從期貨對應的收益率來看,隱含的期限利差上行約2BP,目前約為11BP。期貨做陡曲線策略於3月小幅獲利0.01元。

目前來看,在擺脫極端平坦的收益率曲線後,資金面的寬鬆成為了收益率曲線變陡的主要因素。我們認為在各類金融監管政策陸續落地的基礎上,2017年的緊貨幣政策預計將發生一些微調,適度保持流動性合理充裕是2018年貨幣市場的選擇。若這一判斷得到確認,那麽資金面適度寬鬆的狀態將繼續延續下去,2018年的國債收益率曲線呈現牛陡形態的概率較大。

因此我們推薦1806合約上的曲線策略為變陡策略,即多2手TF1806+空1手T1806。

國債期貨技術指標分析

從國債期貨四個方面的技術指標來看:

(1)趨勢指標。本周DIF線雖位於DEA線上方,但有下穿DEA線的趨勢,短期來看,國債期貨市場風險正在逐步加大。

(2)能量指標。AR與BR指標高位震蕩,國債期貨市場情緒較為穩定,但目前指標整體處於相對高位。

(3)壓力支撐指標。本周BBIBOLL軌道繼續擴大,國債期貨價格由BBIBOLL上軌道線向BBI線收斂,但價格依然位於BBI線上方,國債期貨市場仍然保持強勢。

(4)波動指標。本周ATR指標先下後上,變化幅度不大,但整體位置依然較低,市場活躍程度較前期下降明顯。

結合趨勢指標和能量指標來看,國債期貨市場風險正在逐步加大;但從壓力支撐指標來看,期貨價格已回歸BBI線,繼續回調風險已不大。

利率互換策略

方向性策略

3月,IRS-Repo1Y和IRS-Repo5Y大幅下行。具體來看,3月期間,資金面持續超預期寬鬆,市場對未來資金面預期也變得較為樂觀,即使在月底,資金面出現季節性緊張,IRS也還是繼續下行。總體來看,3月IRS-Repo1Y下行約17BP;IRS-Repo5Y下行約25BP。

後續來看,未來一周公開市場僅有200億逆回購到期,資金到期壓力不大。另外,在平穩渡過季末後,若無其它因素影響,資金面將繼續回歸到適度寬鬆的水準。因此互換利率壓力不大,未來一周IRS-Repo1Y在3.26-3.36%區間,IRS-Repo5Y在3.60-3.70%區間。

回購養券+IRS

3月期間,回購養券+IRS的價差水準由86BP左右下行1BP至85BP左右,均值約為88BP。

目前來看,回購養券+IRS策略的吸引力雖仍然較強,但已不及前期水準,若價差水準繼續下行,那麽策略收益的不確定性將出現上升。

期差(Spread)交易

3月期間IRS-Repo5Y和IRS-Repo1Y的利差由42BP下行8BP到34BP左右。我們推薦的1×5變平交易在3月期間獲利8BP。

和現券不同的是,利率互換曲線結構仍維持正常形狀,因此和國債期貨不同,在資金成本易上難下的情況下,繼續推薦1×5變平交易。

基差(Basis)交易

3月SHIBOR與FR007的價差波動依然較大,整體出現下行。具體來看,3月期間SHIBOR3M和FR007兩者的價差從142BP下降46BP到96BP左右。策略在3月期間盈利約為46BP。目前兩者的價差處於歷史高位,我們認為SHIBOR3M和FR007兩者的價差將繼續收窄。

責任編輯:牛鵬飛