文/新浪財經意見領袖專欄作家 李奇霖( 紅塔證券研究所副所長、首席經濟學家)

春節以來,市場出現了較為明顯的調整,尤其是前期機構重倉的一些股票,有些出現了30個點的跌幅。

有意思的是,就跟上漲是結構性行情一樣,市場下跌也是結構性的。每次機構抱團股下跌的時候,市場賺錢效應並沒有顯著惡化,經常能看到上漲的股票隻數多於下跌的隻數。

以2月23日的市場為例,上證指數下跌了1.99%,盤中甚至出現了100點的下跌,核心茅指數下跌了3.85%,但萬得全A上漲的家數是2061家,下跌的是1935家,在大盤跌幅較大的時候,上漲的家數還能比下跌的多,至少說明市場人氣還是在的。

今年春節前的交易日,市場還在抱團核心資產,所以我們能看到滬深300的漲幅顯著好於中證1000,但春節後,就反過來了,中證1000的表現要顯著好於滬深300。

那麽,是什麽導致春節後,市場走向了另一個極端呢?

在討論這個問題前,我們先看看什麽是核心資產,機構為什麽喜歡抱團核心資產。

做股票估值的,都知道DCF模型,其核心邏輯是把企業未來的預期現金流量貼現為當前值,分子是自由現金流,分母是貼現率,一般用國債收益率作為無風險收益率。

自從去年3月,疫情衝擊全球經濟和金融市場後,全球央行都開始了史無前例的擴表。

更關鍵的是,作為全球資產價格定價的錨,美債收益率被壓降到1%以內的歷史低位,扣除掉通脹預期後的實際利率為負值。

這就意味著傳統追逐確定性的投資機構買美債根本買不下手,所以,只能另辟蹊徑,去資本市場尋找其他的具有確定性、安全性的投資標的。

換句話說,在全球央行史無前例的大擴表下,在零利率和負利率的大趨勢下,DCF模型的分母端幾乎是用0在定價的,只要有確定的分子端,估值在理論上可以做到無窮大。

這就是核心資產能夠持續上漲最重要的理論基礎。

什麽是核心資產?我個人認為的核心資產,指的就是該資產具有現金流創造能力的長期性、高增長性和確定性。這類資產在分子端具有高度的確定性,並且有長期的穩定的現金流。

所以,大家能夠發現核心資產有幾個共同的特點,那就是護城河厚、現金流造血能力強,而且這種造血模式能夠長久地持續下去。

這幾個特點最關鍵的莫過於長久,要成為核心資產,上市公司的資產或商業模式要有持續的現金流創造能力。

有些板塊或者上市公司,它有好的業績,比如銀行,業績一直都很好,業績增速不算低,但就是估值上不去。

原因就是持續性問題,市場無法清晰的算出銀行究竟有多少真實的不良,不知道不良出清後業績什麽時候會大幅下滑,正是因為不知道這一點,所以市場對它的業績持續性產生了懷疑,估值就上不去。

近期銀行上漲很大程度上是經濟復甦預期以及資產質量改善的邏輯在驅動,但多數銀行的市淨率仍低於1,市盈率還是個位數,問題還是出在了對持續性的擔憂上。

比如前期反彈的影視股,雖然春節場超了預期,票房收入高,影視股的業績短期肯定大幅反彈,但它的問題在於資產創造現金流的久期太短,不可能指望一個上市公司永遠都有好的作品蹦出來,萬一拍了爛片,資產價值就會迅速縮水。

所以,影視板塊反彈的力度並不強,雖然大家都知道疫情後票房大概率還會暴漲,但問題是,它的邏輯是短期的。

再比如遊戲板塊,為什麽市場喜歡港股的騰訊和心動公司,因為他們做的不僅僅是遊戲,做的還是平台,有渠道,有長期的確定業績。而且考慮到一個好遊戲的IP維持不了多久,可能有了新的爆款大家注意力就移開了,所以市場給不了A股遊戲公司高估值,雖然它們業績看起來不錯,但未來的確定性比較低。

值得慶賀的是,有些周期股已經走成了成長的邏輯,這個現象與中國經濟深層次的轉型升級indivisible。

四兆以後,周期股的估值就一直起不來,因為產能過剩,因為地產基建即使短期好了但誰都懷疑它的可持續性,所以周期股估值一直往下走。

但自從供給側改革後,邏輯就發生了非常深刻的變化,因為去產能以後,部分周期股它的規模優勢開始顯現了,它有錢可以搞設備更新改造,建立自己排他性的護城河,同時部門擴產的成本越來越低,即使需求下滑了,它的成本可以做到更快的下降。在化工、建築建材、工程機械等板塊裡,出了不少這樣的周期股,但這個已經不是周期股的邏輯,而是成長股的邏輯。

所以,市場不會隻給受益於經濟好、通脹預期起來的周期股高估值,關鍵是要定價具有可持續性。市場是願意給那些建立了規模優勢、成本不斷下移的周期股高估值,因為它有長期的盈利保障,現金流創造的久期長。

這裡可以多說一句,海外的財政貨幣雙積極給這些周期和製造業企業創造了廣闊的市場,再疊加供給端的護城河、產能優勢越來越深,中國一批世界級的製造業龍頭正在孕育。

這也解釋了為什麽機構喜歡白酒,因為部分白酒上市公司有品牌的護城河,還有就是窖池,窖池越老,生產出來的基酒越好。白酒上市公司的毛利率均在50%以上,集中在70-80%,先款後貨,高端白酒還實行配額製,廠商話語權很大,因此具有長期現金流的確定性。

另外,核心資產還有一個特點,那就是外資有一定的定價能力。

實際上,這輪機構投資風格的改變,與對外金融開放,外資加碼布局A股是有一定關聯的。

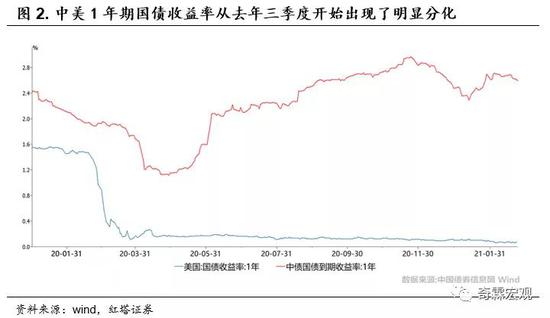

只要是外資有定價能力的標的,它的分母端就不是國內的無風險資產收益率,而是海外的無風險資產收益率,一般就是美債收益率。

我們知道中國率先控制住了疫情,從去年二季度以來,貨幣政策就在回歸常態化了,所以國內國債收益率上的轉捩點比海外早,上的幅度比海外大。

於是沒有外資定價的國內成長股從去年7月就開始“殺估值”了,所以我們從去年7月就看到,一些過去國內投資者還比較認可的成長板塊一直在下跌,與核心資產的背離越來越嚴重。

另外就是為什麽機構偏愛香港的科技股和成長股,一方面是因為確實有很多好的標的選擇了港股上市,更重要的是,港股是外資定價,這些科技股和成長股的分母要比內資的低得多。

後來隨著核心資產的賺錢效應增強,越來越多的投資者開始賣出股票買基金獲利,基金的爆款頻出又進一步推高了核心資產的估值,對市場形成了“抽血效應”,導致非核心資產股價持續下跌,然而這又進一步強化投資者買基金獲利的信念,進而進一步推高核心資產的估值。

雖然部分核心資產的分子端沒有發生變化,該有護城河的還是有護城河,而且經濟持續復甦,分子端搞不好還是強化的,但最主要的問題出現在了分母端。

春節以來,全球金融市場的風險偏好非常強。

因為全球疫情出現了轉捩點,美國接種速度較快,全球疫情新增病患數也在連續下降,疊加1.9兆美元積極財政刺激預期,大宗商品,尤其是原油、銅、鋁、鎳等與經濟增長和通脹相關的商品均大幅上漲,市場開啟了再通脹交易。

儘管美聯儲不斷給經濟還需要貨幣寬鬆支持找理由,但由於市場通脹預期太強了,美聯儲壓得住短端,但壓不住長端,10年美債收益率突破了1.3%,收益率曲線持續陡峭化。

更重要的是,實際利率也開始往上走,和名義利率一樣,長端實際利率往上走得要更明確一些,這說明市場確實在定價再通脹預期,即使央行壓住短端利率,但在財政積極、全球房地產復甦的確定性趨勢下,只會進一步增強市場未來再通脹預期的信念。

未來可以確定的是,基本面的確定性會繼續強化,與之相伴的就是流動性寬鬆的局面會漸進退出。

因此,投資主線可以說非常確定了,隨著經濟景氣度擴散對企業盈利的加持,投資者根本沒必要太悲觀,因為市場結構性賺錢機會至少是不缺的,但一定要尋找基本面最確定的投資機會。

基本面的確定性是2021年投資唯一重要的事。這裡面有幾條主線是值得關注的:

1、從商品價格和庫存表現來看,2021年是全球經濟確定的補庫存周期,補庫存周期有利於上遊,尤其是供給被壓製的商品,需求稍有好轉,價格就能出現較大的上漲。

比如油價,很明顯因為供給端壓製所以價格彈性大,銅也是。在全球主動補庫存驅動下,關注供給收縮或者產能一時半會擴不起來的投資機遇,價格上漲彈性大,企業盈利改善相對確定。

2、財政刺激疊加全球範圍的房地產復甦,工業和製造業的產能缺口多要靠國內填補。國內製造業龍頭企業在設備更新改造後,產能擴張的彈性擴大,人均生產效率提升,與國際同類廠商有定價優勢。我們可以關注具有效率優勢的製造業龍頭企業的出海投資機遇。

3、隨著疫情對經濟的影響逐級減弱,部分行業盈利被疫情打壓得很慘,疫情結束後,在低基數背景下,業績增速會迅猛反彈,比如文旅、交運、線下消費服務等。

4、此前抱團有些基本面優異,但因流動性原因被錯殺的標的,可以找找估值不高、細分賽道裡的龍頭。

5、地產股因為基本面的確定性和低估值,短期因避險釋放有短期投資機會,但順周期動能越強,出口-製造業產能擴張對經濟驅動力越強,對地產-基建產業鏈的依賴性就會越弱化,這意味著相關領域企業的成長性較弱,估值很難起來,隻適合短期避險。

6、對核心資產來說,這正好也是一個洗盡鉛華的機會,對真正具有國際競爭力、成長天花板高、護城河深的核心資產來說,在經濟復甦和景氣度擴散的背景下,未來是能扛得住估值調整的。

(本文作者介紹:紅塔證券研究所副所長、首席經濟學家)