文/新浪財經意見領袖專欄作家 任澤平 華炎雪 李曉桐

事件

中國11月製造業PMI為52.1%,前值51.4%;非製造業PMI為56.4%,前值56.2%。

解讀

1 經濟持續復甦,但不宜盲目樂觀

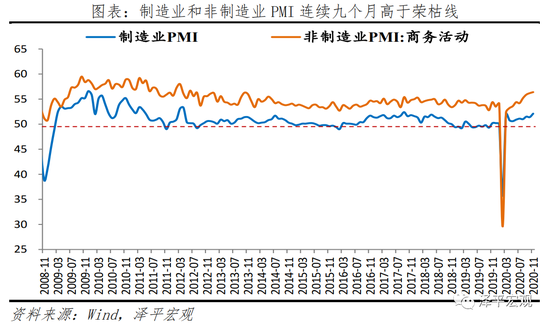

1)中國經濟持續復甦。國內疫情防控得力,復工複產複商複市加快,經濟自3月以來持續恢復。11月綜合PMI、製造業PMI和非製造業PMI指數分別為55.7%、52.1%和56.4%,較上月上升0.4、0.7和0.2個百分點,均創年內新高。

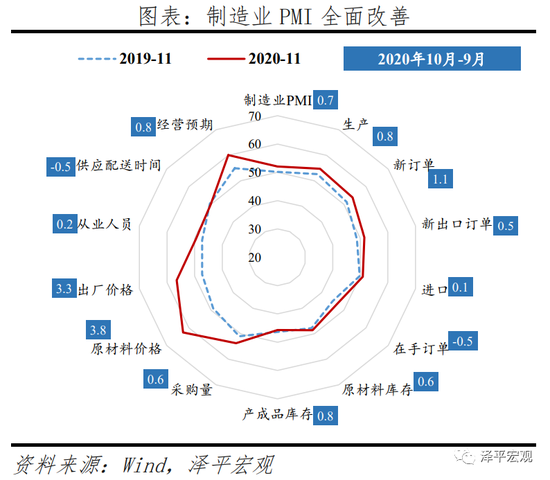

2)製造業供需顯著改善。11月製造業生產和新訂單指數分別為54.7%和53.9%,較上月上升0.8和1.1個百分點;歐美復工複產刺激外需回暖,11月新出口訂單指數為51.5%,較上月上升0.5個百分點,連續三個月高於榮枯線。

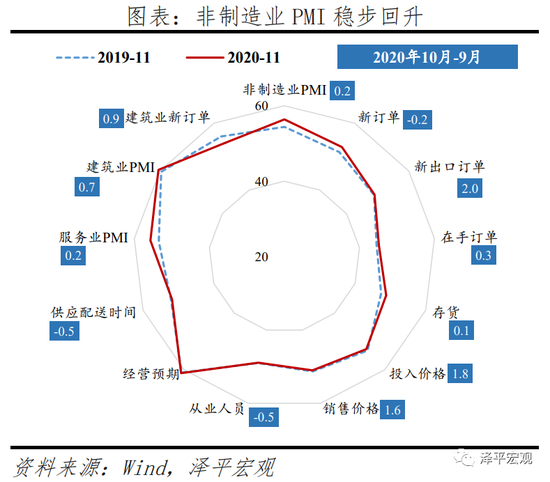

3)非製造業恢復穩中向好。建築業商務活動指數為60.5%,景氣度高位回升0.7個百分點。服務業商務活動指數為55.7%,較上月上升0.2個百分點,連續四個月回升。國內疫情有效防控,經濟穩步復甦,消費市場有序恢復。

4)小型企業恢復較慢。11月小型企業PMI為50.1%,較上月回升0.7個百分點,低於大、中型企業。反映資金緊張的小型企業佔比為42.3%,助企紓困政策應持續發力。

5)就業形勢仍嚴峻。11月製造業從業人員指數49.5%,較上月回升0.2個百分點;非製造業從業人員指數48.9%,較上月回落0.5個百分點,均低於榮枯線。10月全國城鎮調查失業率5.3%,較去年同期高0.2個百分點。其中,25-59歲人口調查失業率為4.8%,與上月持平,較去年同期高0.2個百分點。

6)不宜對經濟形勢盲目樂觀。出口、基建和房地產投資是拉動當前經濟的主要力量,未來均不可持續,面臨放緩壓力,5月以來房地產調控收緊,基建投資面臨地方財政收入壓力,“疫情受益型”出口難以持續高增長;小微企業和就業形勢仍嚴峻。

我們判斷,未來1-2個季度經濟延續3月份以來的周期慣性和政策滯後效應,有望繼續復甦,但明年1季度之後經濟面臨放緩壓力,即2020年5月是政策頂,2021年1季度前後是經濟頂。

建議:

貨幣政策談收緊為時尚早,宜保持中性觀察。精準把握好力度和節奏,不要人為製造經濟的大起大落。結構層面,流動性精準投向基建和實體經濟,尤其受疫情影響嚴重的行業、中小微、民企、製造業、高新技術等領域。

財政政策的結構性效果比貨幣政策好,應繼續發力基建尤其是新基建,打造中國經濟新引擎。

“雙循環”的核心是對內擴大內需、對外提升產業鏈安全,關鍵是三大抓手:新基建、城市群和放開生育。這是這些年我們在公共政策領域的三大建言和呼籲,但進展不同,新基建已經從學術討論走向國家戰略,城市群逐漸走向社會共識但尚未完全落實到公共政策,而全面放開生育則面臨巨大的學術分歧和社會爭議。

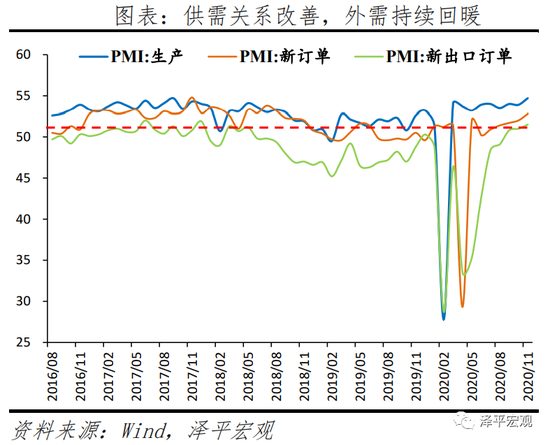

2 供需關係改善,外需持續回暖

11月製造業PMI為52.1%,較上月上升0.7個百分點,連續九個月高於榮枯線。

供需關係改善,11月生產指數為54.7%,較上月上升0.8個百分點;新訂單指數為53.9%,較上月上升1.1個百分點。供需差值持續減小,從6月2.5個百分點下降至0.8個百分點,反映製造業內生動力不斷增強、供需關係改善。高技術和裝備製造業恢復有所加快,醫藥、電氣機械器材、計算機通信電子設備及儀器儀表等行業生產指數和新訂單指數均高於56.0%,位於較高景氣區間。

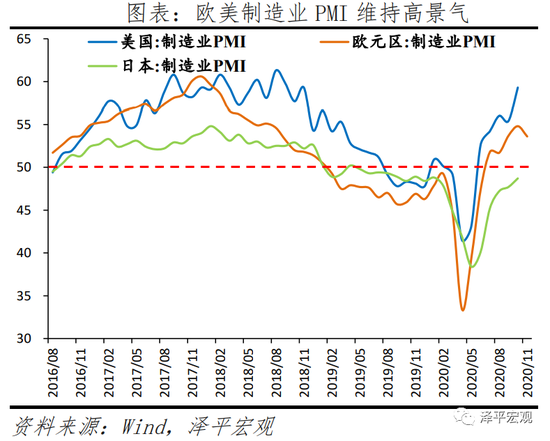

外需持續回暖,11月新出口訂單指數為51.5%,較上月上升0.5個百分點,連續三個月高於榮枯線。歐美製造業持續改善,11月美國Markit製造業PMI為56.7%,較上個月上升3.3個百分點;歐元區製造業PMI為53.6%,德國製造業PMI為57.9%,分別高位回落1.2和0.3個百分點。

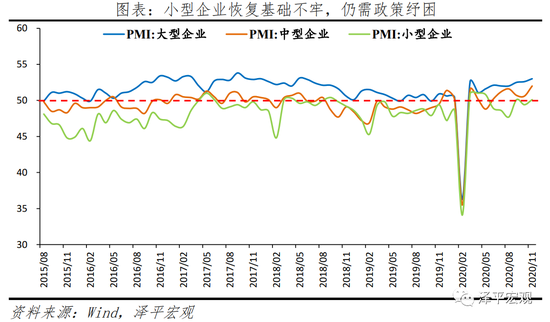

3 小型企業恢復基礎不牢,仍需政策紓困

11月大中小型企業PMI分別為53.0%、52.0%和50.1%,較上月上升0.4、1.4和0.7個百分點,小型企業恢復慢於大、中型企業。小型企業生產指數和新訂單指數分別為51.8%和50.5%,分別較上月上升0.1和0.8個百分點,供需兩端有所恢復。但恢復基礎不牢,資金緊張的小型企業佔比為42.3%,仍需政策紓困。

今年以來,助企紓困以及直達實體經濟的貨幣政策工具逐步落地見效,包括貸款延期支持工具以及信貸支持計劃等。截至9月底,全國銀行業金融機構已累計對189萬家市場主體的貸款本金和91萬家市場主體的貸款利息實施了延期,共涉及4.7兆元到期貸款本息。3-9月,全國銀行業金融機構累計發放普惠小微信用貸款2.3兆元,比上年同期多發放7961億元。

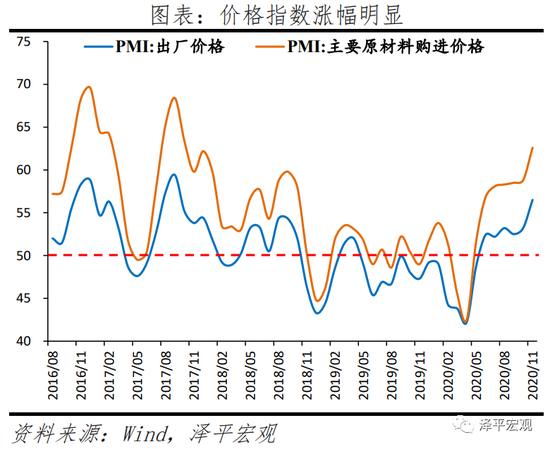

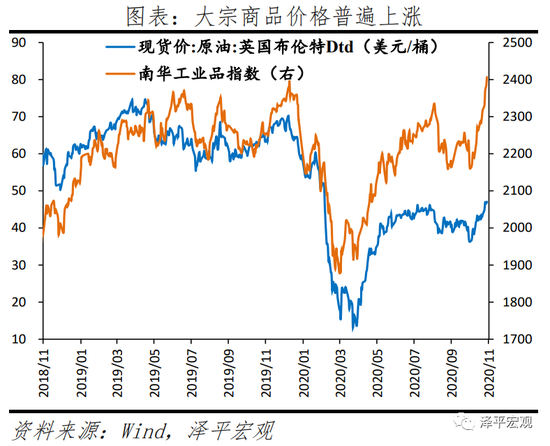

4 價格指數漲幅明顯

11月製造業PMI主要原材料購進價格指數和出廠價格指數分別為62.6%和56.5%,較上月上升3.8和3.3個百分點,達到年內高點。主因隨著近期大宗商品價格普遍上漲,以及企業生產、採購活動加快。11月布倫特原油均價環比5.7%,南華工業品指數環比2.4%,螺紋鋼環比5.9%。從行業看,上遊產品價格上漲幅度更為明顯,石油加工煤炭及其他燃料加工、化學原料及化學製品、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工等行業兩個價格指數均位於60.0%以上高位景氣區間。

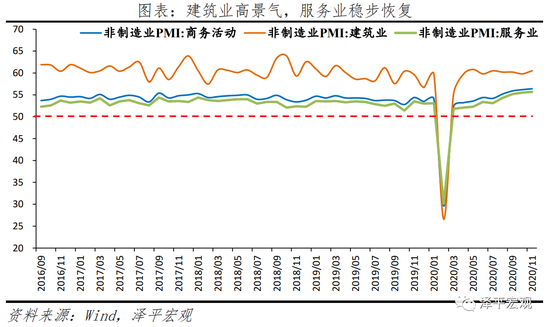

5 建築業高景氣,服務業穩步恢復

11月非製造業商務活動指數為56.4%,較上月上升0.2個百分點,連續九個月高於榮枯線。

建築業商務活動指數為60.5%,連續八個月處於59%以上,維持高景氣。建築業生產活動有所加快,截至10月底地方政府債券和已下達專項債額度已基本發行完畢。建築業新訂單指數為54.0%,較上月上升0.9個百分點;從業人員指數為54.4%,較上月上升1.2個百分點,反映建築業企業為滿足生產需要,用工需求有所增加。

服務業商務活動指數為55.7%,較上月上升0.2個百分點,穩步恢復。從行業看,鐵路運輸、航空運輸、電信廣播電視衛星傳輸服務、金融等行業商務活動指數位於60.0%以上高位景氣區間,業務總量明顯增長;房地產、生態保護及環境治理等行業商務活動指數降至臨界點以下,景氣度有所回落。從價格看,銷售價格指數為50.9%,高於上月2.0個百分點,疫情以來首次升至臨界點以上。從市場預期看,業務活動預期指數為61.1%,連續5個月高於61.0%。

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)