近日,森馬服飾(002569.SZ)發布了半年報,報告顯示,上半年森馬服飾實現營業收入82.19億,同比增長48.57%,而歸母淨利潤為7.22億,僅同比上升8.2%,扣非淨利潤也只有6.69億,同比上升8.02%。

值得注意的是,森馬服飾經營活動現金流量淨額卻從-831.89萬驟降到-4.18億,降幅高達4923.37%,對此森馬服飾的解釋是“本期各項費用增加以及合並法國KIDILIZ集團所致”。

為拓寬海外市場,森馬服飾以8.44億收購國外童裝品牌KIDILIZ,上半年並表後KIDILIZ增收不增利的毛病也體現在森馬服飾的半年報中,同時,上半年森馬服飾一口氣新增了955家門市,二者共同導致銷售費用等齊齊飆升,此外森馬服飾存貸雙高的危機也逐漸顯現,本該看好收購KIDILIZ後發展前景的控股股東也連續兩次減持超18億,不知未來森馬服飾該如何扭轉局勢。

童裝“挑大梁”,營收佔比已超60%

目前,森馬服飾以成人休閑服飾、兒童服飾為主導產品,擁有大眾休閑裝品牌“森馬”和中等價位童裝品牌“巴拉巴拉”,在本期並入法國KIDILIZ後,境外收入佔總營收比重從2018年末只有5.08%上升到如今18.31%。

不過KIDILIZ業務的收入構成卻有點奇怪,據半年報顯示,KIDILIZ的門市大多在海外,截止2019年6月30日,KIDILIZ有434個直營店和43個加盟店,直營店的數量比加盟店數量的10倍還多,但上半年KIDILIZ加盟店貢獻營收6.95億,直營店營收卻只有5.33億,實在是令人生疑。

曾經森馬一邊與美特斯邦威、班尼路等大眾休閑品牌明槍暗箭來回牽扯,一邊在2002年就設立品牌“巴拉巴拉”,早早進入童裝行業,那時候童裝市場還有大量留白,於是巴拉巴拉一時之間風靡亞洲,多年市場份額連續第一。

發現小孩的錢比成人更好賺之後,森馬服飾開始將業務重心向童裝偏移,2011年上市之初,森馬服飾全年營收中73.13%來自休閑服飾,僅26.87%來自兒童服飾,到2018年末兒童服飾佔比已達到56.14%,2019年上半年在並入KIDILIZ後,兒童服飾營收佔比達63.42%,創歷史新高。

近一年裡,森馬服飾在童裝市場上也是動作不斷,2018年3月,與THECHILDREN’S PLACE簽署協議,以2600萬設立上海綺美服飾專門銷售THECHILDREN’S PLACE童裝,5月又以現金2295萬與溫州佳諾服飾合作設立浙江森樂服飾,購買並運營佳諾服飾旗下童裝品牌“COCOTREE”,還有就是上面提到的,森馬服飾8.44億收購法國SofizaSAS 100%股權,間接收購法國中高端童裝品牌KIDILIZ。

不過值得一提的是,據當時公開資料顯示,KIDILIZ2017年實現營業收入4.27億歐元,稅後淨利潤確實虧損的0.27億歐元,以2017年平均匯率1歐元=7.6216元人民幣折算,淨利潤大約虧損1.91億,如今看來,KIDILIZ這個增收不增利的“毛病”已經傳導給森馬服飾了。

如今阿迪達斯、李寧等運動品牌也紛紛進軍童裝行業,收購KIDILIZ讓森馬服飾走進了海外市場,但仔細盤算下來,營收、毛利等各項指標看起來都大有長進,可好像淨利潤並沒有賺得更多,反倒是對存貨、應收账款等有不良影響,而KIDILIZ則成“背鍋俠”。

存貸雙高,現金流“亮紅燈”

一般來說,企業生產的輪回包括四個環節,資金、存貨、生產和銷售,如此循環往複,而當一個企業存貨和應收账款雙雙居高不下時,就難免讓人心生疑慮,畢竟企業在生產的輪回裡只有付出沒有實在的回報。

前面我們提到森馬服飾經營活動現金流量淨額大幅下降,已是-4.8億,這表明在上半年裡森馬服飾生產活動中投入的錢比收回的錢少了整整4.8億,要想账目平衡,存貨和應收账款的數額必然會有所增加。

果不其然,截止6月30日,森馬服飾存貨餘額已達42億,而上年同期末只有26.42億,同比增長58.97%,除了萬能理由“本期合並KIDILIZ集團”之外,森馬服飾對於此解釋為“銷售增加相應備貨增加”,不過貓妹卻覺得實在是說不過去。

服裝業的旺季首先是在年初1、2月時,2018年末森馬服飾存貨增加到44.17億,較2017年末增加了85.27%,其次旺季出現在換季時,夏裝選購一般是在5、6月,童裝更是在六一前後集中熱銷,到了7、8、9月則徹底進入淡季,而到6月底中報期末森馬服飾卻還囤著這麽多貨,不論是夏裝還是秋冬裝似乎都找不到合適的理由。

除了存貨積壓,森馬服飾的應收账款也達到年度中期的歷史新高15.47億,而上年同期末只有8.89億,同比增長74.02%,對此森馬服飾解釋為“銷售增加相應加盟商授權增加”,雖然說跟加盟商搞好關係很重要,但更重要的是買了貨最後得把錢收回來,不然銷售收入也就是個數字罷了。

貓妹對比了一下森馬服飾自上市以來半年報的存貨和應收账款情況,二者皆是一路走高,存貸雙高一直是財務造假的警示燈,對森馬服飾來說,起碼現金流已經在閃爍危險的信號了。

收購“後遺症”漸顯,股東已減持超18億

花了大半年的淨利潤買來了KIDILIZ,不僅增收不增利,更讓存貨和應收账款越壘越高,但KIDILIZ帶來的“副作用”還遠不止於此。

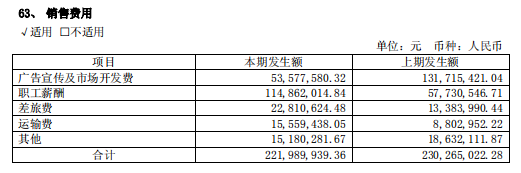

KIDLIZ並表後的這半年裡,森馬服飾的各項費用率明顯飆升,其中銷售費用從9.47億增加至19.64億,同比增長107.41%,管理費用也從1.49億增加至3.74億,同比增長151.72%,不過研發投入也從8847.75萬增加至1.8億,同比增長103.43%,而這些增長都有一個共同原因就是“收購KIDILIZ集團”。

當然,銷售費用的增多還有廣告宣傳費等因素,上半年森馬服飾總共新開門店955家,關閉門市699家,至6月末門市數合計已達1.02萬家,由此帶來的租賃費、人員工資也讓銷售費用增幅明顯。

另外,據半年報顯示,至6月末森馬服飾账面有短期借款2.2億,而上年同期末只有2200萬,同比增長9倍,森馬服飾解釋稱“由於合並KIDILIZ集團短期借款所致”,不過這相對於森馬服飾账面18.37億貨幣資金來說應該只是小事兒。

除此之外,收購KIDILIZ還讓森馬服飾長期待攤費用、應交稅費等各項負債增長幅度皆超過50%,甚至應付職工薪酬都直接從2018年中報的1億飆升至2.51億。

值得一提的是,由於2011-2015年間轉移定價問題,當地稅務總局正在對KIDILIZ進行稅務稽查,森馬服飾也對這一潛在稅務風險計提了9503.87萬預計負債。

至此,在收購KIDILIZ對森馬服飾的正面影響還很微弱時,其負面效應卻逐漸凸顯,可能森馬服飾的大股東們對此也有共鳴,於是質押減持接踵而至。

天眼查數據顯示,邱光和為森馬服飾控股股東,與邱堅強、周平凡、戴智約和邱豔芳共同為實際控制人,也是典型的家族控股企業。

實控人中邱豔芳與周平凡為夫妻關係,前者在7月通過協議轉讓了5%股權,套現13.08億,後者也在上半年通過兩次集中競價及大宗交易套現5.08億。

收購KIDILIZ是森馬服飾走出國門的關鍵一步,只是從半年報來看,暴露的問題遠大過收益,不知未來森馬該如何達成曾經的宏偉願望……(藍鯨產經 徐曉春)