文/新浪財經意見領袖專欄作家 任澤平 夏磊 羅志恆 華炎雪 賀晨

隨著主動去庫存周期結束、產能新周期和貨幣財政政策效應顯現,年中經濟將觸底,下半年企穩,全年前低後穩,經濟失速風險緩解。

一、2019年宏觀形勢主要判斷:經濟年中觸底,資本市場否極泰來

1、上半年中國經濟還將慣性下滑,隨著主動去庫存周期結束、產能新周期和貨幣財政政策效應顯現,年中經濟將觸底,下半年企穩,全年前低後穩,經濟失速風險緩解。

經濟有自身運行規律,關注世界經濟、金融、庫存、產能、房地產、政治等六大周期。

2、年初M2和社融增速觸底回升,政策底(2018年3季度)、市場底(2019年1季度)、經濟底(2019年中)將先後出現。

3、貨幣寬鬆和周期輪動,債市、股市、房市、商品將先後轉好。

4、未來宏觀政策既要防止對衝不及時、力度不夠,也要防止力度過大、重走老路。

5、中國“增速換擋”步入“經濟L型” 觸底期,有三次觸底,第一次是2016年初,第二次是2019年中。

6、當前三大挑戰:中美貿易戰具有長期性和嚴峻性;漸行漸近的人口危機;調動地方政府和企業家的積極性,推動新一輪改革開放。

二、最黑暗的時候往往孕育著黎明:經濟預測是哲學問題

2018年中國經濟十分困難,被稱為過去十年最差,內外形勢複雜嚴峻,金融風險大面積暴露,資本市場十分低迷。

在社會上充滿“離場論”“洗洗睡”之際,在市場最為悲觀的時刻,我們在2018年底發出了對中長期中國經濟改革前景堅定樂觀的聲音,提出“2019年中經濟二次探底”“最好的投資機會就在中國,新一輪改革開放將開啟新周期”“很多股票都很便宜”,2019年初提出“否極泰來”。

從事宏觀形勢分析20年,看世事變遷,潮起潮落,唯一不變的就是人性和周期。我們在五年熊市後的2014年預測“5000點不是夢”,在2015年市場一片“賣房炒股”聲中,冷靜提出“海拔已高風大慢走”“一線房價翻一倍”。

未來是否可以預測?這個迷一樣的問題長期充滿爭議,有時就好像我們在談論占星術。但當我們開始探索經濟周期和人性本質的世界時,顯然有助於我們理解甚至掌握事物發展規律,讓決策更加正確。這個世界沒有水晶球,但是少數人確實通過努力擁有了洞悉事物規律和人性本質的能力,從而與眾不同。

2019,“否極泰來”。最黑暗的時候往往孕育著黎明,一切都在周期框架裡。

宏觀經濟形勢最標準的分析框架是趨勢與波動,即經濟潛在增長率和周期波動。

三、周期之輪:否極泰來

2018年的經濟困難是經濟潛在增長率下降、主動去庫存周期、金融去杠杆周期、房地產調控周期和中美貿易戰等疊加的結果。

經濟有自身運行規律,就是周期,均值回歸。

2017年3季度-2019年上半年處於庫存周期的主動去庫存階段,預計持續至2019年中,對經濟拖累緩解,是經濟觸底的重要原因。本輪庫存周期運行:第一階段是2016Q1-2016Q2,被動補庫存;第二階段是2016Q3-2017Q2,量價齊升,繁榮,主動補庫存;第三階段是2017Q3-2018Q3,量跌價滯,滯脹,被動去庫存;第四階段是2018Q4-2019Q2,量價齊跌,衰退,主動去庫存。從2019年3季度,開啟新一輪庫存周期。

經過2010-2015年單邊下滑,2016-2018年中國產能周期觸底,站在產能新周期的起點上:市場自發去產能疊加供給側改革和環保督查,產能出清充分,傳統行業產能投資持續大幅下滑甚至負增長;規上工業企業產能利用率回升至76.5%;資產負債率從58%降至56.8%。

房地產調控周期後期:去庫存任務基本完成,調控不再加碼。

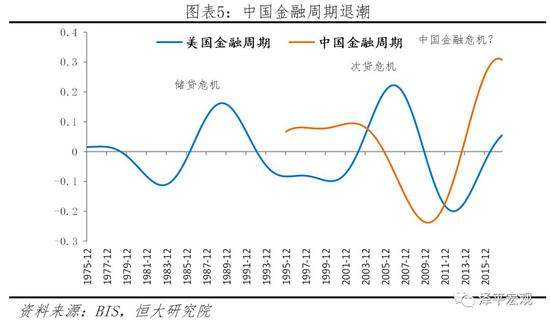

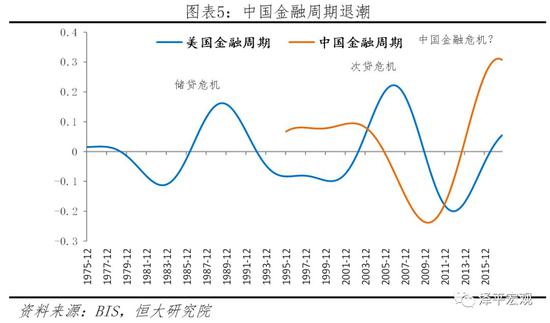

金融去杠杆周期:當前中國正處於改革開放以來第一輪金融周期的下半場,防化重大金融風險具有特殊意義。

政策底(2018年3季度)、市場底(2019年1季度)、經濟底(2019年中)將先後出現:2018年11月M2降至歷史低位,2019年初M2和社融增速觸底回升,寬貨幣寬信用政策開始見效,但預計回升幅度不大,不會大水漫灌。2019年固定資產投資將觸底回升,但幅度不大,主因是貨幣寬鬆、財政積極和去庫存結束。

四、宏觀調控:逆周期調節

未來宏觀政策既要防止對衝不及時、力度不夠,也要防止力度過大、重走老路。

建議:

1、建議2019年降準4次。目前中國大型、中小型存款類金融機構存準率依然高達13.5%和11.5%,降準空間大。

2、利率市場化下,建議更多地通過貨幣市場利率引導廣譜利率下降。

3、從“寬貨幣”到“寬信用”,建議金融監管政策從“一刀切”到結構性寬信用,支持實體經濟發債、地方基建、剛需和改善型購房需求、激活股票市場等。

4、建議財政政策更積極,上調赤字率和專項債發行規模,支持減稅和基建,減稅優於基建。

五、中國經濟步入“經濟L型”的觸底期:最好的投資機會就在中國

作者在2010年參與研究提出“增速換擋”,2014年獨立提出“新5%比舊8%好”,2015年下半年提出“經濟L型”,這三大判斷一脈相承,均在宏觀經濟領域引發了廣泛爭論,但隨後均被事實所驗證。

當前中國經濟“增速換擋”已經從快速下滑期步入緩慢觸底期,未來“經濟L型”將會有三次觸底,第一次觸底是2016年初,第二次觸底大約在2019年中,在庫存周期的波動中完成。

中國經濟社會發展能否實現“增速換擋”,構築新的高質量中速增長平台,取決於能否推動新一輪改革開放,進一步釋放全球化、市場化、城市化、工業化的潛力,完成從要素驅動向創新驅動的轉型。

最好的投資機會就在中國:2018年中國人均GDP為9700美元,不到美國的1/6,發展潛力巨大;2018年中國城鎮化率59.6%,發達經濟體大部分超過80%;中國14億人,擁有全球最大的市場,美國3.2億人,日本1.3億人,德國8000萬人,全球77億人;中國GDP增速6%以上,是美國的3倍;中國創新創業十分活躍,新經濟獨角獸企業數僅次於美國,中美獨角獸企業佔全球70%;新一輪改革開放將開啟新周期。

六、挑戰:中美貿易戰和人口危機

1、中美貿易戰具有長期性和嚴峻性

隨著中國經濟崛起、中美產業分工從互補走向競爭以及中美在價值觀、意識形態、國家治理上的差異,近年美國政界、商界以及社會各界對中國看法發生重大轉變,鷹派言論不斷抬頭,部分美方人士認為中國是政治上的威權主義、經濟上的國家資本主義、貿易上的重商主義、國際關係上的新擴張主義,這是對美國領導的西方世界的全面挑戰。中國經濟崛起挑戰美國經濟霸權,中國進軍高科技挑戰美國高科技壟斷地位(國際分工從互補走向競爭),中國重商主義挑戰美國貿易規則,中國“一帶一路”挑戰美國地緣政治,中國發展模式挑戰美國意識形態和西方文明。

中美貿易戰從狹義到廣義有四個層次:縮減貿易逆差、實現公平貿易的結構性改革、霸權國家對新興大國的戰略遏製、冷戰思維的意識形態對抗。在中美貿易戰開打之初,我們鮮明地提出了一些與市場流行觀點不同:“中美貿易戰具有長期性和日益嚴峻性”“這是打著貿易保護主義旗號的遏製”“中美貿易戰,我方最好的應對是以更大決心更大勇氣推動新一輪改革開放,堅定不移。對此,我們要保持清醒冷靜和戰略定力。”

過去傳統的國際經濟大循環難以持續,以中美貿易摩擦的形式終結,中國發展的戰略機遇期內涵發生重大變化。在外需面臨重大調整的背景下,這需要中國重新調整外需內需、投資消費和產業結構,並涉及到降低關稅、保護知識產權、服務業開放、戶籍制度改革、多層次資本市場發展等一系列觸及靈魂的變革。

2、漸行漸近的人口危機

當前中國人口問題的核心早已不是“劉易斯轉捩點”,而是“漸行漸近的人口危機”:2018年出生人口降至1523萬,比2017年減少200萬,全面二孩政策不及預期,總和生育率降至1.52,生育意願大幅降低;育齡婦女規模已見頂下滑,2030年20-35歲主力育齡婦女規模將比2018年減少29%,其中25-30歲生育旺盛期婦女將減少41%;出生人口即將大幅下滑,預計2030年將降至1100多萬、較2018年減少26%;人口快速老齡化,人口年齡中位數從1980年的22歲快速上升至2015年的37歲,預計2030年將升至43歲;2017年65歲及以上人口比例達11.9%,之後快速上升,預計到2050年達約30%;15-64歲勞動年齡人口比例在2010年達峰值,人口紅利消失,中國“未富先老”。

面對“漸行漸近的人口危機”,我們建議當前亟需立即全面放開生育,加快構建生育支持體系,大力鼓勵生育,使中期總和生育率回升到1.8左右。一是實行差異化的個稅抵扣及經濟補貼政策,覆蓋從懷孕保健到18歲或學歷教育結束。二是加大托育服務供給,大力提升0-3歲入托率從目前的4%提升至40%,並對隔代照料實行經濟鼓勵。三是進一步完善女性就業權益保障,並對企業實行生育稅收優惠,加快構建生育成本在國家、企業、家庭之間合理有效的分擔機制。四是加強保障非婚生育的平等權利。五是加大教育醫療投入,保持房價長期穩定,降低撫養直接成本。

七、以六大領域為突破口,新一輪改革開放開啟新周期

最大的改革是開放,通過開放實現國企、民企、外企等市場主體的公平競爭和優勝劣汰。中國從來都不怕開放,怕的是不開放。

改革開放進入深水區。事業都是人乾出來的,空談誤國,實乾興邦。未來應以六大改革未突破口,調動各方面積極性:

1、建立高質量發展的考核體系,鼓勵地方試點,調動地方政府積極性;

2、全面放開汽車、金融、石油、電力等行業管制,競爭中性,調動企業家積極性;

3、以中美貿易戰為契機,降低關稅、放開行業投資限制、加強知識產權保護,積極推動建立中美自貿區,調動外資積極性;

4、大規模減稅降費,從碎片化、特惠式減稅轉向一攬子、普惠式減稅,全面降低企業所得稅、製造業增值稅、個人所得稅稅率,提高企業和居民的獲得感。同時,通過簡政放權和機構改革,壓縮冗餘人員及支出,調動企業和居民的積極性;

5、大力發展多層次資本市場,減少行政乾預的同時加強法治監管,鼓勵並購重組,推動以信息披露、嚴懲重罰、退市制度等為核心的注冊製,調動新經濟和PEVC風投的積極性;

6、建立居住導向的住房制度和長效機制,關鍵是人地掛鉤和金融穩健。盡快改變過去“控制大城市人口、積極發展中小城市和小城鎮、區域均衡發展”的城鎮化思路,確立以大城市為引領的都市圈城市群的城市規劃區域規劃戰略,要促進人口、土地、技術等要素自由充分流動,調動各區域積極性。

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)