第二輪帶量採購箭在弦上。新一輪帶量採購正從“4+7”11個試點城市向全國鋪開,這意味著國產仿製藥替代進口專利過期原研藥的進程加快。

對進口原研藥企來說,這不是一個好消息。數據顯示,過去專利原研產品依舊佔據著跨國藥企中國銷售額的80%。“如何管理失去專利的原研產品將是跨國藥企當下面臨的最緊迫問題”。在近日的第36屆全國醫藥工業信息年會上,武田中國總裁單國洪如是言。

今年以來,跨國藥企剝離專利過期原研藥消息此起彼伏。

7月底,全球最大的製藥企業輝瑞對外宣布稱,將旗下專利到期品牌和仿製藥業務部門——普強與全球最大的仿製藥企邁藍合並,成立一個新的跨國製藥企業。“宇宙大藥廠”輝瑞剝離普強,轟動行業。普強原本是輝瑞的三大業務板塊之一,該部門於去年年中重組新成立,掌握著20多個知名成熟藥品,涉及心血管、疼痛、精神病學和泌尿學等非傳染性疾病治療領域。普強的不少銷售收入利潤都來自中國市場。

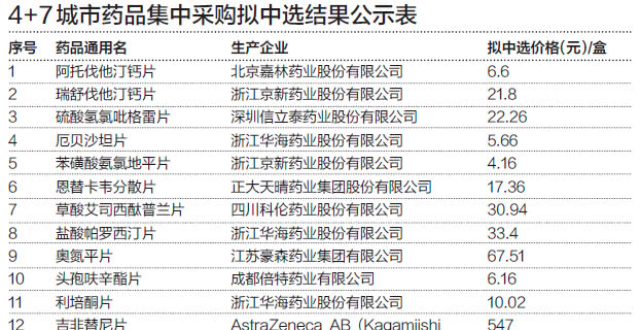

輝瑞的剝離行動可以說是對中國帶量採購推行下的一次應對。在首批“4+7”帶量採購中,普強的兩大重磅產品立普妥(阿托伐他汀鈣片)與絡活喜(苯磺酸氨氯地平片)均落標,導致丟掉了不少市場,由此也衝擊到公司自身的業績。今年二季度,輝瑞第二季度中國區銷售額下滑了20%。

輝瑞方面表示,此次交易,意味著公司將專注於創新藥物。

同樣在7月,葛蘭素史克中國宣布,以2.5億元出售其在華最大工廠蘇州工廠100%股權給複星醫藥。與此打包出售的還有該廠持有的B肝明星藥“賀普丁”(拉米夫定)。該款藥在我國曾暢銷20年,但隨著中國上市新產品增加,該藥物增長已陷入疲軟。在首輪帶量採購中,正大天晴B肝藥“潤眾”以大降九成成為11個試點城市公立醫院的獨家供應商,這對其他B肝藥物構成很大威脅。對葛蘭素史克來說,出售勢在必行了。

在此三個月前,即4月23日,禮來亦對外宣布,與中國藥企億騰醫藥簽署協議,向後者出售希刻勞和穩可信在中國內地市場的權利以及位於蘇州的希刻勞生產工廠。這兩款產品,也曾是禮來在中國抗生素業務的王牌品種。

9月1日,上海陽光醫藥網已發布新的邀約稱,在“4+7”城市及已跟進落實省份執行集中採購結果的基礎上,國家組織相關地區形成聯盟,依法合規開展跨區域聯盟藥品集中帶量採購。此次納入聯盟的地區包括山西、內蒙古、遼寧、吉林等24個省份。這是即將啟動的第二輪帶量採購。

帶量採購的推廣,究竟對原研藥企的衝擊有多大?

首輪在“4+7”城市試點的帶量採購,已從今年3月份開始落實。首輪帶量採購,進口專利過期原研藥被替代的效果明顯。25個帶量採購中選品種中,僅有2個是進口原研藥,其余的以國產仿製藥為主。

在過去,由於中國仿製藥質量水準總體偏低,難以與原研藥在同一水準上進行公平競爭,這也導致了屢屢在國外市場應驗的“專利懸崖”現象,在中國市場卻遲遲未發生。

帶量採購正在扭轉這一格局,讓已通過一致性評價的國產仿製藥與進口原研藥有了同台競技的機會,可以獲得同樣的醫保支付待遇,同時倒逼進口原研藥降價。這意味著,跨國藥企在華推廣過期原研藥的高收入增長模式已難以為繼了。

“隨著國產品代替進口產品的趨勢明顯,失去專利的原研產品高溢價優勢已不複有了。如何管理失去專利的原研藥將是跨國藥企當下面臨的最緊迫問題。”單國洪認為,目前跨國藥企要最大化發揮專利過期原研產品的價值,如對於銷售佔比高,相對競爭壓力小的產品可以依舊保持高價格高利潤模式,或者探索薄利多銷模式、混合模式,盡可能擴大產品生命周期及價值;對於非重點產品、增長放緩的產品,以及未來預期將面臨高度競爭的產品,可以考慮新的商業模式,如與中國本土公司經銷合作、外包或者剝離。

業內亦認為,由於過期原研藥仍佔據著跨國藥企中國銷售額較大比例,隨著帶量採購持續突進,跨國藥企的剝離潮或將持續。

值得一提的是,跨國藥企也在持續將新產品引入中國市場。艾美達數據顯示,2018年以及今年上半年,在中國上市的進口藥品數量分別為136個、34個。

單國洪表示,新上市產品將成為跨國藥企中短期的主要業績增長動力來源。“新產品上市以及進入國家醫保目錄,已成為中國醫藥市場增長的主要動力。但中國藥品審批速度加快,也帶來新產品更加激烈的競爭,因此,迅速佔領市場顯得至關重要。另外,醫保模式的轉變也要求企業重新審視新治療方案的上市定價。”