簽到語

以前,跟朋友說,現在重疾的患病率越來越年輕了,可能很多人不信。

但前段時間一條「3歲女孩得乳腺癌」的新聞瞬間讓李財師的朋友圈炸開了鍋。

事情的經過大概是:

妍妍媽媽今年3月份時,在一次給女兒換衣服洗澡的時候,發現女兒的背心上沾著一點點紅色的東西,摸上去粘粘的,但因為紅色分泌物只有一點點,她也沒有太往心裡去。

但隨之接下來的幾周內,這樣的「小紅點」頻繁出現,而更令她緊張的是,女兒妍妍的左胸裡面似乎長了什麼東西,用手摸上去小小軟軟的,還能輕微移動。

去醫院後,醫生隻覺得像是性早熟,隨後的日子裡,妍妍胸部的腫塊越來越大,後來到醫院診斷後竟發現妍妍確診了一種罕見的乳腺腫瘤——分泌性乳腺癌。

江蘇省人民醫院資深乳腺外科專家唐金海教授介紹,分泌性乳腺癌過去也稱為幼年性乳腺癌,多發於幼兒。

目前妍妍經及時診治,效果良好,已於本月3日痊癒出院。

談到乳腺癌,大家都不陌生,這個疾病目前位居女性惡性腫瘤發病率首位,愈來愈受到人們的關注與重視。

在許多人的印象中,乳腺癌往往發生在成年女性中,3歲小女孩似乎與「乳腺癌」完全沾不上邊。

但生活往往很戲劇化,你越不希望發生什麼,越能發生什麼。

也許很多人認為這位3歲的小女孩患上乳腺癌很偶然,但這也能說明癌症正呈現年輕化趨勢。

不僅如此,越來越多的疾病在低年齡人群中出現,比如糖尿病、高血壓、腦卒中、頸椎病等這些大部分可能發生在中老年人身上的疾病,正發生在年輕人身上。

快生活節奏導致人的精神長期處於緊繃狀態,空氣汙染、食品安全、長期熬夜伴隨著我們逐步走向重病的盡頭。

面對高發的重疾,我們應該如何應對?又如何為孩子選擇適合他(她)們的保障方案?

今天,李財師就給大家介紹一款適合給孩子投保的少兒重疾險——大黃蜂2號。

現在李財師帶大家一起了解下:

可以看到,和和諧健康大黃蜂不同,大黃蜂2號沒有特定重疾長期醫療的附加。

不過它的保障內容更加全面,採用了「身故+重疾+輕症+特定疾病額外給付」的產品形態。

由100種重疾+50種輕症+12種特定疾病組成的。

之前李財師和大家說過,評價一款重疾險的好壞,取決於它是否含有高發疾病,而不是疾病種類。

現在我們先看一下重疾。

明顯可以看到,高發的16種少兒重疾中,大黃蜂少兒重疾險2號佔了14種。

並且對於「成骨不全第三型」、「嚴重幼年型類風濕性關節炎」以及「嚴重原發性心肌病」方面,理賠條件比較寬鬆。

可以看出大黃蜂少兒重疾險2號還是誠意滿滿的。

接著帶大家去看看輕症。

可以看出高發的11種少兒輕症,大黃蜂少兒重疾險2號直接全部包圓了。

包圓就不說了,關鍵它還可以賠付3次,每次賠付基本保額的30%。

並且只要發生輕症,後續的保費就不用再交了。

例如:

小明買了50萬保額的大黃蜂少兒重疾險2號,得了少兒群體中高發的輕症——實力嚴重受損,不僅可以得到15萬的理賠金,而且後續的保費都不用再交了,保障仍然繼續。

如果2年後,得了其他的輕症,或是重疾,都可以得到賠償。

不得不說,大黃蜂少兒重疾險2號真的是財大氣粗啊!

另外還可以附加投保人豁免,只要作為投保人的我們,發生了身故或全殘,或確診100種重疾、20種中症、 30種輕症,就可以免交後期的所有保費,保障依然繼續。

也就是說,不管作為父母的我們發生了什麼,孩子的保障依舊有效。

除此之外,需要著重說明的是:這是一款保額會長大的少兒重疾,前11年每年5%複利遞增,最高可達130萬。

舉個栗子:

比如老王給兒子小王購買了50萬保額的大黃蜂2號,

第二年保額會變成52.5萬(50*(1+5%));

第三年保額會變成55.125萬(50*(1+5%)^2);

...

第十一年保額會變成81.4萬(50*(1+5%)^10);

第十二年及以後的重疾保額會保持81.4萬保持不變;

生生的比原本的50萬多出了31.4萬。

這不明擺著白送錢嘛!

這多出的31.4萬,完全可以幫我們一定程度上抵禦通貨膨脹,非常實用。

所以這個功能我還是非常喜歡的,誰讓我那麼愛錢呢,對吧?

拒說大黃蜂少兒重疾險2號是市面上唯一一款含有保額複利遞增功能的少兒重疾險。

另外大黃蜂少兒重疾險2號含有12種特定重疾額外賠付,同時這個功能也是李財師最喜歡的。

賠付金額=每年複利遞增後的保額+基礎保險金額。

12種特定重疾具體包括:

白血病、嬰兒進行性脊肌萎縮症、嚴重骨髓增生異常綜合症、重症手足口病 、斯蒂爾病(全身型幼年類風濕性關節炎)、自體造血乾細胞移植、骨髓纖維化、嚴重脊髓灰質炎、嚴重原發性心肌病、重型再生障礙性貧血、嚴重Ⅲ度燒傷、嚴重腦損傷。

因為12種特定疾病的出現,意味著只要在18歲前發生了白血病、重型再生障礙性貧血、重症手足口病等12種特定疾病中的任意一種,我們就可以得到雙倍保額的賠付。

例如:

小明買了50萬保額的大黃蜂少兒重疾險2號,得了少兒群體中高發的重疾——白血病後,就可以得到100萬的理賠。

這多出來的50萬,對於我們普通家庭來說,無異於雪中送炭。

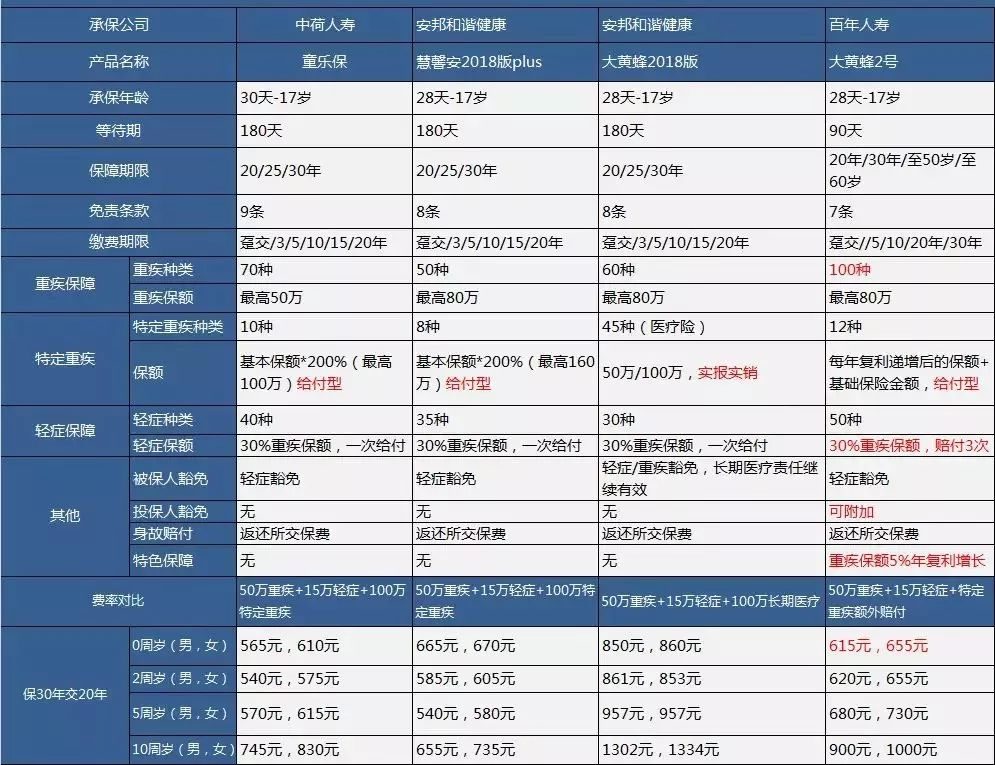

下面來看一下大黃蜂2號和和諧健康慧馨安、大黃蜂,以及童樂保之間的比較,看看誰更勝一籌:

相比較其他三款,大黃峰2號的升級之處在於:

1)等待期縮短為90天,基本上已經是少兒重疾等待期最短間隔;

2)保證期限新增50歲和60歲兩個年齡段,滿足了家長更多的選擇空間,如果選擇保障至60歲,基本可以看做是一款長期重疾險了;

3)可附加投保人豁免(投保人身故/全殘/重疾/輕症豁免),以及重疾保額年複利5%增長兩個特色保障,

投保人豁免的功能李財師之前詳細介紹過,非常適合父母給孩子投保,這一點對於家庭支柱為投保人的特別重要。

它可以防止因為突然身故收入中斷,保險斷供而導致失效的不好後果。

4)重疾輕症保障上,大黃蜂2號的數量都是最多的,且輕症不分組最多賠付3次,李財師認為這一點非常實用。

如果保至60歲,其時間跨度內發生第二次輕症的概率,顯然會比30年要高。

再來看單獨的對比,大黃蜂2號的產品形態其實和慧馨安、童樂保更像,同樣加入了少兒特定疾病的保障。

一旦罹患條款中約定的特定疾病,除了賠付重大疾病保額,還能再額外獲得一筆賠付。

具體病種上,大黃蜂2號的12種特定重疾裡有8種涵蓋了慧鑫安和童樂保,有4種與他們不同,整體特定疾病的設置變得更合理了。

這裡有一點需要特別注意,雖然大黃蜂2號的特定疾病種類比慧馨安多了3種,但大黃蜂2號少兒特疾僅在18歲前提供保障,被保人18歲後該保障自動終止;而慧馨安的少兒特疾保障是整個保險期間都有的。

最後來比較一下保費。

從表中可以看到,在附加100萬重疾長期醫療險的前提下,同一年齡段,和諧健康大黃蜂的保費都是最高的,這個長期醫療險,是大黃蜂最大賣點之一,也是一個獨特的優勢。

它可報銷45種大病治療費用,100%報銷,不限制社保用藥。最重要的是沒有續保風險,從保費對比上,也能從側面反映長期醫療險的含金量非常高。

想通過一份保單解決重疾和醫療保障的話,那麼大黃蜂無疑是首選。

而大黃蜂2號最大的特色是重疾保額能年複利5%增長(10次),價格也更實惠,看重保額增長的話,後者無疑是更好的選擇。

再來看大黃蜂2號和慧馨安的比較:

0-1歲大黃蜂2號更加便宜,再加上它的重疾保額年複利5%增長,顯然選擇大黃蜂2號會更加劃算;

2歲以後,大黃蜂2號的保費都要比慧馨安要貴。

以5歲男孩為例,前者比後者貴了140元,10歲貴了245元,

這種情況下,大黃蜂2號憑藉年複利5%增長的優勢,是否依舊值得買呢?

首先我們從各自獲得的保障入手:

大黃蜂2號:重疾100種+輕症50種(3次不分組)+每年複利增長5%保額保障(額外31.4萬)+12種特定疾病額外賠付(重疾基本保額+年複利增長保額)

慧馨安:重疾80種+輕症35種+8種特定疾病額外賠付(100萬)

再來看額外增加的保額,以同等增加的31.4萬保額計算,假設5歲男孩購買慧馨安,也想在11年之後補充這部分保額計算。

投保年齡16歲,保障期限20年,繳費期15年,年交保費是291元。

540元+291元=831元,高於大黃峰2號的680元。

很明顯,大黃峰2號的性價比要更高一點。

當然,這只是一種計算方法,如果不看重複利增長的話,慧馨安會是更好的選擇。

總的來講,大黃蜂2號算得上是一款性價比非常高的少兒重疾險了,前十年保額複利增長,可附加投保人豁免,病種從數量到質量都優於其他產品。

唯一的遺憾就是,特定重疾保額翻倍,隻保障到18歲前。

由此帶來的影響,如果保障期至50歲或60歲,就早早結束了特定疾病保障,使得大黃蜂2號的性價比大打折扣。

所以,李財師的建議是:

如果是短期保障,保障個20年、30年,大黃蜂2號無疑是性價比之選;

,了解大黃蜂2號

(大黃蜂2號少兒重疾)

ps:因為大黃蜂和大黃蜂2號屬於不同保險公司的產品,所以兩者在保額上沒有限制,可以疊加購買。

最後,說幾點關於兒童投保的建議:

1. 保額要充足,建議選擇高保額

兒童重疾治療周期通常較長,費用昂貴,高額重疾的理賠金不僅可以用來給孩子治病,也可用於患病期間的營養補給、後續康復護理費,以及家長在陪伴孩子治病期間的務工費。

2. 關注少兒特定疾病

對於少兒重疾險的選擇,首先要關注少兒病種的覆蓋情況,儘可能選擇全面覆蓋的重疾險;其次,優先選取具有特定疾病保障的產品,包含少兒高發疾病,如少兒白血病、重症手足口病、嚴重脊髓灰質炎等。這樣的保障更有針對性。

最後,預算充足的情況下,選擇定期重疾+多次賠付保終身重疾,兩者搭配,給孩子最長久的保障。

3. 理性購險,謹慎為孩子花費重金

對於孩子來說,他們最大的保障就父母;對於整個家庭來說,大人的平安才是孩子健康成長的唯一前提。

李財師建議,在給孩子購買保險前,先將大人的保障購置妥當,特別是家庭主要經濟支柱,需要配置意外、重疾、醫療、壽險。

其次,再考慮為孩子選擇一份保險。如果大人的保險還不夠充分,但依然希望給孩子購買一份保險,那麼在選擇時一定要注重性價比,優中選優,不要盲目為孩子砸重金,類似於教育金等理財類產品請先pass。

最後,希望每一個可愛的寶寶都能健康成長。

以上,就是今天的內容,如果對你有所幫助,歡迎分享給身邊的朋友。

PS:

關於百年大黃蜂2號少兒重疾險的詳情還有很多。

感興趣的朋友,可以直接掃描下方二維碼或者點擊閱讀原文了解更多。

,了解大黃蜂2號

有任何保險相關的問題,歡迎掃描下方二維碼,添加添加理財師進行保險交流。

看到會及時回復哦~