私募冠軍炒殼記

來源: 市值風雲

東晶電子,主要從事石英晶體元器件等領域相關產品的研發、生產和銷售,主要產品是諧振器、振蕩器等石英晶體元器件。上市公司歷年年報都會對其主營產品做如下描繪:石英晶體元器件廣泛應用於通訊、資訊、汽車電子、智能控制、家用電器、安防智能化和航天與軍用產品等領域。

然而,這個被上市公司自稱有著光輝前景的產品,卻對上市公司的經營業績提振幫助不大:2012年以來扣非淨利潤連續6年虧損。

最新公告顯示,2018年1季報上市公司虧損646萬元,並預計上半年虧損額最高或達1600萬元。

對於2013年以來扣非淨利潤連虧5年的上市公司而言,2018年的這個開局形勢頗為嚴峻哦。

當然,生在A股是所有上市公司500年修來的福份:經營不行,不是還可以賣殼嗎?

一、離奇虧損

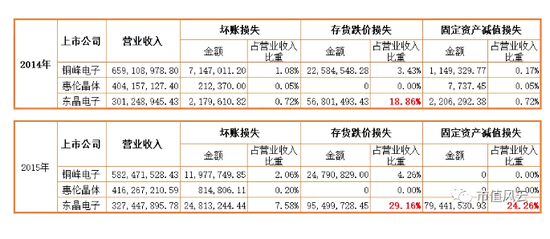

從文圖表知道,東晶電子(002199.SZ)在2014、2015年連續兩年淨利潤虧損幅度較大。簡單看了一下虧損原因,其中,2014、2015年都是大額存貨跌價和固定資產減值。

風雲君好奇之下找了另外兩家主營業務、主要產品與東晶電子一致的上市公司來比較,見下方表格:

通過比較,發現一件非常有意思的事情:東晶電子在2014、2015年存貨跌價損失佔當期營業收入比重都非常大,分別是18.86%、29.16%,然而,同期的銅峰電子和惠倫晶體的存貨跌價損失較小,銅峰電子保持在4%以內,惠倫晶體沒有出現存貨跌價。

那麽,問題來了,同一個行業、生產同一類產品,為什麽就東晶電子一家公司的存貨跌價比重如此大?

其中的矛盾,誰能解釋下?

繼續看,東晶電子在2015年發生了近8千萬的固定資產減值損失,佔當期營業收入的24.26%。

那麽,問題又來了:其他兩家同行公司當期均沒有發生大額固定資產減值損失,為什麽又單單是東晶電子在出現存貨跌價損失後又遭遇固定資產減值損失?

進一步分析還發現,東晶電子從2012年開始先後花了2.2億多元建設的LED藍寶石項目,最後成為上市公司固定資產減值和存貨跌價的大坑。

當初對這個項目的可行性研究報告是怎麽做的?

拍屁股還是拍胸脯?

二、保殼甩貨

2014、2015年連續虧損後,2016年就成保殼的關鍵年份,否則就要被暫停上市。

因此,保殼成為東晶電子原大股東們在2016年的主要工作。

具體怎麽辦?

熟讀市值風雲主編的《上市公司套路學》的讀者這個時候就會心照不宣滴微微一笑了:賣資產保殼啊!

風雲君此前不止一次說過,上市公司保殼策略無外乎賣資產和秀財技。當然,賣資產是最穩妥的方式——畢竟有真金白銀入账,其他人也不會說什麽。

如果資產還值點錢的話,控股股東就三文不值二文滴直接收!如果資產不值錢,那肯定不能坑了咱高風亮節的控股股東啊,愛誰誰啦!

到具體賣資產的操縱層面,上市公司一點不含糊。

2016年3月30日,上市公司發布公告稱,已與東晶博藍特簽署《資產轉讓協定》,約定將全資子公司東晶光電的存貨、設備類固定資產、投資性房地產及建築物類固定資產轉讓給東晶博藍特,作價3761.60萬元。

賣設備只是“餐前甜點”,主菜在後頭。

2016年8月12日,在上市公司原實際控制人李慶躍李老闆的主導下召開2016年第五次臨時股東大會,決定將上市公司所持有的成都銳康80%股權及黃山光電100%股權出售給中基投資管理有限責任公司(以下簡稱“中基投資”),二者的交易對價分別是4000萬元、1.05億元。

該筆交易順利地在2016年12月完成,為了保證上市公司在2016年一定盈利,李老闆繼續賣資產。貌似接下來的這資產成色不錯。

2016年11月19日發布公告稱,全資子公司東晶金華與浙江駿澤資產管理有限公司(以下簡稱“駿澤資產”)於2016年11月18日簽訂了《股權轉讓協定》,以人民幣3500萬元的價格將上市公司持有的萬通小貸10%的股權(對應人民幣3000萬元的出資額)全部轉讓給駿澤資產。

公開市場資訊顯示,駿澤資產的股東施曉能和盛彥鑫與東晶電子原實際控制人李慶躍黎老闆均為舅甥關係。因此,該筆交易屬於關聯交易。

在拋售了這一系列資產後,上市公司欣喜地發布業績預告,我們預計2016年全年淨利潤在1200萬元至2200萬元之間,我們將實現扭虧為盈!

一邊在賣資產,原實控人李老闆就一邊在找接盤方。

這招實在是高啊!

把上市公司易於變現的資產全賣了以後,然後奔走相告當年盈利啦,於是李老闆在“扭虧為盈”的掩護下果斷且堅決地套現離場。

於是就有了下文的故事。

三、私募冠軍接盤

2016年11月15日,東晶電子公告停牌,15天后的11月30日再次公告稱,上市公司實控人變更。

上市公司原實際控制人李慶躍與股東吳宗澤、池旭明、俞尚東等4名自然人與寧波梅山保稅港區藍海投控投資管理中心(有限合夥)(以下簡稱“藍海投控”)簽訂《股份轉讓協定》和《表決權委託協定》,李慶躍、吳宗澤、池旭明、俞尚東將其所合計持有的公司1,223.42萬股股份(佔公司總股本的5.03%)轉讓給藍海投控,同時,將另外的3670.3265萬股(佔公司總股本的15.08%)的表決權全部不可撤銷地委託給藍海投控。

由此,藍海投控成為東晶電子實際控制人。而藍海投控的出資結構是蘇思通出資990萬元,佔出資比例99%。東晶電子最終的實際控制人是蘇思通蘇老闆。

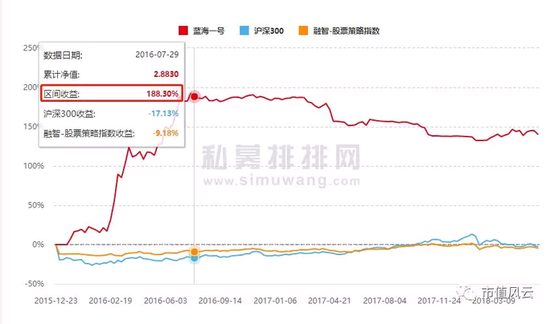

而這位蘇老闆可是大有來頭,資料顯示,蘇思通為中國藍海金融控股有限公司總裁、藍海私募基金CEO。旗下產品“藍海一號”以189.75%的收益成為2016年私募冠軍,見下方截圖:

公告顯示,股票轉讓價格是20.00元/股,共計2.4468億元。也就是說,蘇老闆花了不到2.5億元控制了當時總市值約45億元的上市公司。

進一步查看發現,藍海投控成立於2016年10月28日,而1個月後就出手接盤東晶電子。

當然,對二級市場投資者而言,這些都不是事,私募冠軍有著絕對的號召力,股價自然在不明真相的投資者競相搶買中而一路上漲。

事實證明,一個沒有任何實業經驗的私募冠軍蘇老闆,接盤東晶電子肯定不是來研究如何製作石英元器件的,也不是來帶來上市公司走出經營困境的。

關於私募大佬接盤上市公司的案例不少,風雲君此前也曾寫過幾篇,《金剛玻璃海外並購迷局:私募大佬羅偉廣的資本魔術(上)》。

1、股價大幅波動

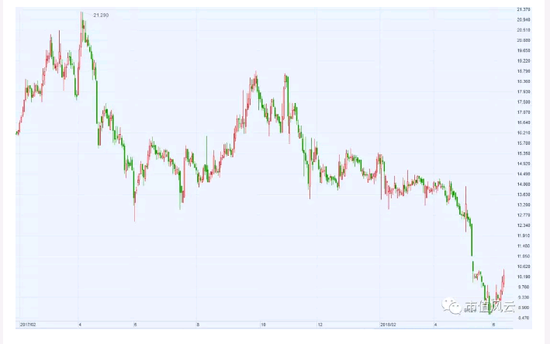

先來看看東晶電子的股價走勢圖,如下:

蘇老闆接盤時,東晶電子的股價位於階段高位,接盤價格高達20元/股,作為曾經的私募冠軍,如此高位接盤顯然不是明智之舉。那麽,又是什麽原因讓蘇老闆敢在如此高的位置接盤呢?

下圖選取了2016年1月-2017年4月東晶電子收盤價與市盈率變動情況,如下:

從上圖可以清晰看出,東晶電子的市盈率在2016年底之前處於0軸下方(右側數據),也就是說,東晶電子在2016年期間是虧損的,而到2017年後,雖然淨利潤是正的,但是微利,如此才導致了市盈率水準高達250-300倍。

蘇老闆是在2016年12月3日正式接盤東晶電子,在此前後,東晶電子股價經歷了大幅波動,在股價大幅波動的情況下仍以高於市價的20元/股的價格接盤(還不如在二級市場增持),顯然與私募冠軍的操作手法(低買高賣)不符。

唯一合理的解釋只有一個:高溢價的接盤價格只是做給市場投資者看的。讓小韭菜、小白菜們誤以為這20元/股就是安全邊際,在20塊下方就可以放心地買買買!如此,以高拋低吸的玩家們才能在階段性高位忽悠更多韭菜來接盤。

2017年,是蘇老闆入主東晶電子的完整財務年度,實際情況是蘇老闆並沒有帶領上市公司走出經營窘境,全年淨利潤只有149萬元,扣非淨利潤是-1205萬元。

業績頹勢沒有絲毫扭轉,股價靠資金推動也非長久之計,但是,殼還是要保的,不然砸到私募冠軍手上,傳出去蘇老闆還怎麽割韭菜!

不對!是賺錢!

2、再賣資產

話說回來,這就有點難為蘇老闆了。為了保殼,上市公司在2016年已經賣過一次資產了,而且前一次堪稱大清倉拋售,基本上容易出手的都賣了,所以,再想靠賣點資產保持盈利,確實不好辦啊!

只要思想不滑坡、辦法總比困難多!有條件要賣,沒有條件、創造條件也要賣!

於是,蘇老闆盯上了上市公司的一塊地。

2017年06月29日上市公司發布公告稱,將位於浙江省金華市南二環工業園區27號路以南,19號路以西的部分土地使用權及該土地上的房屋建築物轉讓給浙江東晶博藍特光電有限公司,交易價格4900萬元。年報披露該筆轉讓價款對2017年度損益構成較大影響。

這其中啥意思就不用風雲君解釋了吧!

東晶電子成功的保殼(保盈利)經驗告訴我們的上市公司老闆,有錢一定要多屯地。

風雲君在想,2017年如果沒有這4900萬元賣地的錢,那麽,東晶電子的財務數據得多難看啊?

地是賣了,殼是保下了,可是啊,上市公司又遇到麻煩了。

2017年11月13日,上市公司發布公告,上市公司曾2016年7月27日為黃山光電提供銀行貸款擔保,其中涉及的額度1.5億元,貸款期限到2019年3月19日。

建設銀行黃山屯溪支行發現,黃山光電自2016年以來就存在半停產狀態。於是要求上市公司提前履行擔保責任,替黃山光電提前歸還1.5億元貸款和利息。

要知道此時的黃山光電已於2016年8月從上市公司中剝離,跟上市公司沒有1毛錢關係。

這莫名出現的1.5億元貸款擔保有點離奇啊!

該擔保貸款的最新進展如何,風雲君並未找到其他公告。

3、蘿卜章

地是賣了,2017年關總算是過去了,而沒有業績支撐的股價徹底萎了,開始了單邊下跌。

股價從21.29的高點下跌到8.62,區間跌幅達到60%,股價在被私募冠軍玩了一把後,剩下的就只有一地雞毛!

還是那句話,業績不行,故事來湊!那故事也講不好了呢?

不是還可以賣殼嗎?

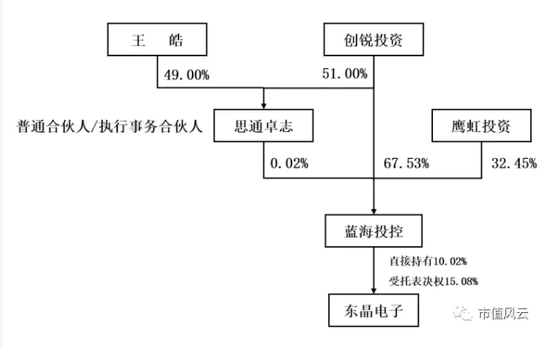

於是,2018年4月20日,上市公司披露,2018年4月18日蘇老闆與創銳投資、鷹虹投資簽署《財產份額轉讓協定》,通過轉讓合夥企業份額的方式將東晶電子的實控人轉讓給創銳投資,交易價格是5.2798億元。

由此,創銳投資取得東晶電子25.10%股票之表決權,成為實際控制人。見下方股權結構圖:

蘇老闆算是脫身了。

可是在2018年5月14日上市公司卻爆出因蘇老闆陷民間借貸糾紛而導致上市公司部分銀行账戶遭凍結。

這跌宕起伏的故事,堪比《賣殼恩仇錄》啊!

故事是這樣的:劉潤東向臨沂市蘭山法院遞交《民事起訴狀》,東晶電子與朱嬛、藍海思通共同為蘇思通向劉潤東的借款提供了擔保。原告東劉潤東向臨沂市蘭山法院提供的《民事起訴狀》隨附的《擔保書》複印件(蘇思通簽字並加蓋手印、加蓋公司公章)。

這份加蓋有上市公司公章的借款擔保書把交易所給驚動了。在深交所追問公司實控人蘇思通的債務謎局後,上市公司表示,不知道有該筆擔保,那份為蘇老闆借款提供擔保加蓋的公章很可能蘿卜章。

這就尷尬了!

風雲君想問的是,既然上市公司不承認這個擔保,那,那個蘿卜章是自己蓋上去的?

還是臨時工蓋錯了?

如今,東晶電子如今再次易主,至於未來如何?

今年開局不順的東晶電子將何去何從?

且行且看。

責任編輯:張恆