圖片來源@視覺中國

文丨港股研究社

8月27日晚間,“港股直播第一股”映客互娛對外公布了2019上半年財報。財報顯示,截至2019年6月30日,映客總營收14.86億元人民幣,同比減少34.9%。同時,財報稱因創新產品及技術投入的加大,期內虧損金額為2754萬人民幣。虧損的出現並不意外,早在今年7月中旬,映客發布的盈利預警便表示,上半年會錄得部分虧損。

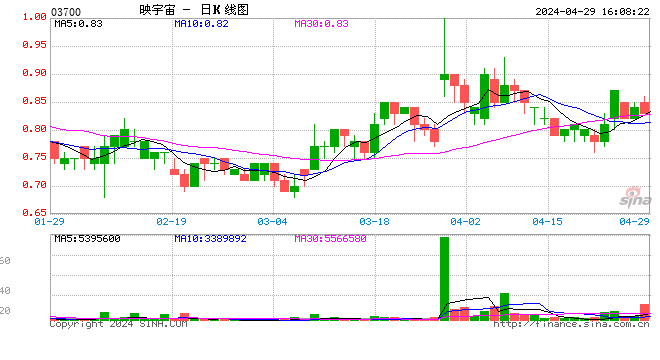

表現在資本市場,股價持續飄綠。在27日披露財報前夕,股價便再度走弱,最低見1.05港元,當日以1.09港元收盤,跌幅4.39%。今日盤後股價繼續創新低,截至目前報1.05港元,期間最低下探至1.02港元。相比3.85港元的發行價,目前已跌去72%。如今21.5億港元的市值,已不及曾經巔峰時刻110億港元市值的五分之一,形勢不可謂不嚴峻。

映客作為曾經國內直播平台中較早實現盈利的企業,如今卻成了國內頭部直播平台中,唯一負增長的一家,處境不免有點尷尬。當然,步入2019年以來映客也在不斷的拓展自己的產品,譬如,今年7月份斥巨資收購陌生人社交積目APP,展開多元化發展的策略。在如今移動直播行業流量紅利逐漸消失的大背景下,直播平台走多元化經營路線固然值得肯定,但同時也面臨著一些挑戰。此外,來自鬥魚虎牙等垂直領域的壓力亦是不容低估。對於虧損逐步顯現的映客,港股研究社通過這份最新財報,來解讀其未來的增長點。

上市以來首次虧損2754萬元 營收同比下滑34.88%

從營收來看,上半年映客營收14.86億元,同比下降34.9%,期內錄得虧損金額2754萬元。財報稱,出現虧損的原因主要是創新產品的研發費用大幅增加。映客上半年研發開支1.53億元,同比上年的8522萬元,增加了80%。

直播業務收益的減少是導致映客營收減少的主要原因。隨著直播行業競爭的加劇,行業內洗牌加速,中小型直播平台陸續退場,馬太效應加劇,頭部平台紛紛在直播行業出新招,以分得更多的市場份額,映客也在不斷尋求轉型。

隨之而來的毛利也在減少,這一數據由去年同期的7.8億元減少44.8%至今年上半年的4.3億元,毛利率由2018年同期的34.2%下降至29.0%。

同時,受營收下降的影響,映客的銷售成本同比減少29.7%至10.55億元,映客銷售成本的營收佔比由2018年同期的65.8%上升至截至2019年6月30日止六個月的71.0%。

這些數據均下降的同時,映客的銷售及推廣開支卻在增加。較去年同期的2.6億元增加23.6%至今年上半年的3.2億元,財報稱主要是由於增加對創新產品矩陣豐富、用戶覆蓋擴張及推廣活動的投入。各項核心數據均在下降的同時,映客的行銷成本卻出現了23.6%的增長幅度,雖然財報有解釋,但也不難映客的新產品矩陣或並沒有很好的變現能力。

與此同時,行政開支也在增加,由去年同期的7710萬元增加22.5%至9440萬元。表現在月活數方面,數據顯示,截至2019年6月30日,映客產品的平均每月活躍用戶數為2950萬,同比增長14.4%。

綜合來看,映客的財務數據並不是很好。今年上半年不但營收下降且同步出現虧損,儘管財報稱虧損數據屬於戰略性階段性的,但在如今直播行業競爭越來越集中的狀態下,已經不是吃流量紅利那麽簡單了,這一領域下半場的競爭才剛剛開始,映客前路可謂是荊棘叢生。

秀場直播時代已過映客優勢不在,且需面對垂直領域眾多對手的圍剿

事實上,映客2015年成立當年便實現盈利,也是當時國內少數直播平台盈利的其中之一。於映客而言,這是一大優勢,但隨著各大平台的崛起,映客的生存也變得越來越艱難。不斷被瓜分的市場份額,自身月活數量的持續下滑等等,無不讓映客承壓。

1、半年虧損2754萬 映客盈利優勢不在

根據映客2019上半年財報顯示,映客虧損金額達2754萬。2018年全年映客的淨利潤為5.96億元,僅半年的時間,映客卻由近6億元的淨利潤變成虧損。回過頭來看,映客之前在盈利方面是具有一定優勢的。

2015年成立當年映客便實現盈利。2016年,虎牙與鬥魚都還處於虧損狀態時,映客經調整淨利潤高達5.68億元。上市後的首份年報顯示,映客2018年經調整的淨利潤為5.96億元,此時虎牙淨利潤約4.6億元,鬥魚尚處於虧損之中。值得注意的是,自2017年第四季度開始,虎牙已經連續多個季度盈利。鬥魚今年也連續兩個季度實現盈利,據其Q2財報預測,2019年第三季度,鬥魚營收有望達19.5億至20億元,較2018年同期增長預期達90.3%到95.2%。相比之下,如今的映客卻陷入了虧損之中。

儘管有觀點認為,這是映客為了保持後續增長實施的戰略性虧損且在此次的最新財報中也解釋稱映客致力於培育長尾用戶的消費習慣及消費生態系統,以在未來產生更大的增長潛力。但從營收來看映客與其他直播平台的差距亦是顯而易見。

數據顯示,2016年映客的總營業收入就達到43億元,此時的虎牙和鬥魚的營收分別為8億元及7.87億元。反觀映客,事實上從2016年至今,映客的營收持續下滑,2017和2018年的營收分別為39.4億元和38.6億元。這份最新財報顯示,上半年營收14.86億元,初步估計超過2018年全年營收的可能性不大。

與此同時,虎牙和鬥魚的增長卻尤為明顯。2018年虎牙實現營收46.6億元,同比大幅增長並首度超過映客。鬥魚2018年營業收入也達36.5億元,已經與映客相當。近期發布的財報顯示,2019年第二季度鬥魚營收高達18.7億元,同比增長133%,鬥魚全年營收與將大概率超過映客。而虎牙今年二季度的財報顯示,期內同比增長93.6%至20.1億元人民幣。相比之下,映客卻在走下坡路。

據相關數據顯示,以2017年每月平均活躍主播數量計算,映客是國內最大的移動端直播平台,以當年營收計算,映客是國內第二大移動端直播平台。如今,無論從營收還是淨利潤來看,映客與其他頭部直播企業的差距都在逐漸拉大。

2、秀場直播時代已過 月活數量持續下滑

從營收和淨利潤兩項核心數據來看,映客與頭部平台的差距越拉越大,值得注意的是,映客的另一項數據也在不斷下滑。對於以秀場直播為主的映客來說,現在的純秀場性質的已經在走下坡路,必須得在直播中有相應的內容才能更吸引用戶,這已經成為行業的發展趨勢。

隨著行業整體的不景氣、營收下降以及虧損頹勢的初現,映客用戶流失的問題呼之欲出。據易觀千帆數據顯示,映客自2017年1月達到史上最高的月活量2516.4萬人之後,月活人數一直處於下滑態勢,至今年4月份已跌至702.4萬。儘管最新財報顯示其月活數量實現了14.4% 的同比增長,但直播行業正在走下坡路,已成不爭的事實。由於數據的不斷下滑,映客內部也在不斷嘗試孵化新的項目來擺脫困局。也就有了,映客轉戰下沉市場,針對各個年齡層次開發不同的產品,希望以此留存月活數。

據相關數據顯示,目前YY live月活近2855.6萬處於領先位置,緊隨其後的老鐵視頻、花椒、一直播以及映客和now、秀色直播則分列2到6位。與頭部平台的月活相比,數據相差的距離不小,擺在映客面前的難題並不是那麽簡單。

3、直播賽道對手眾多 泛娛樂突圍並不容易

在直播領域,映客面臨的來自競爭對手的挑戰從未停止過。就遊戲直播平台領域,依舊是鬥魚和虎牙的雙巨頭格局。鬥魚2019年第二季度財報顯示,其平均月活躍用戶數量達到1.628億,同比增長增長32.6%,平均移動MAU達到5060萬,而去年同期為3550萬,增長42.5%。虎牙方面亦是強勁增長,第二季度平均月活用戶數為1.439億,相比去年同期的9150萬增長57.3%,移動端平均月活用戶數為5590萬,相比去年同期的4270萬增長31.1%。從這寫數據來看,二者逐漸靠攏。雖然二者與映客的征戰領域並不是完全重疊,但依舊可以在直播市場份額中進行瓜分。

目前映客正在切入泛娛樂產業,不斷擴充社交內容生態版圖,推行“直播+”及“互動娛樂及社交”策略,這一戰略被映客創始人奉佑生視為一條較好的出路,可以肯定的是戰略方向是對的。但值得注意的是,在泛娛樂直播平台上,歡聚時代YY依舊處於領先優勢。根據YY今年第二季度的財報顯示,其全球平均移動端月活躍用戶達到4.335億,付費用戶總數同比增長19.1%至420萬,2018年同期為350萬。儘管最新財報顯示月活人數同比增長14.4%,相比之下,映客的月活數量卻還在以萬為部門在計算,於當前整個直播行業整體下滑的情境下,映客企圖依靠直播業務翻盤,難度可想而知。

綜上看來,在這樣的情勢之下,映客積極出謀劃策就顯得尤為重要了。

對內拓展多元化品類 對外發力下沉市場並積極“出海”探索

於映客而言,僅依靠直播業務或已不能在當今的直播行業格局下掀起多大波瀾。在這樣的環境下,於直播之外切入更多領域進行創新探索成為映客的必然選擇。事實上,社交與泛娛樂直播在用戶群、場景上具有天然結合點。譬如,陌陌和探探聯手打造的社交+娛樂生態,便是一個再好不過的案例。

就目前來看,國內的陌生人社交市場並未形成完全壟斷,這對映客便是一個品類擴張的好時機。今年7月15日,映客以8500萬美元收購積目進軍陌生人社交市場,自然是可以彌補其在社交方面的不足,亦可增強與用戶之間的黏性,為公司打造年輕用戶線上社交+娛樂的生態閉環建立基礎。

當然,是機遇的同時也少不了挑戰。來自行業內的壓力一目了然,陌陌在頭部位置已經久居多年,更多的用戶已經形成使用習慣,積目難以對客戶進行轉移。同時,其本身也存在一些問題,在短期內給映客帶來改變的可能極低。目前,積目的月活不超過50萬,並且仍未開始商業化,虧損也由2017年的619.58萬元擴大到2018年的1767.44萬元。可以推測,積目尚需映客的支持來成長壯大。

就戰略方面,映客早前針對三四線及以下城市的視頻產品“種子視頻”、語音交友平台“不就”、“音泡”及其他互動娛樂產品。據悉,截至2月中旬,種子視頻注冊用戶已突破2000萬,日活達200萬,用戶日觀看時長達100分鐘。在下沉市場取得了相對樂觀的發展狀況。未來,映客依舊可以沿著細分人群、細分市場不斷獲取用戶和流量。

隨著在國內直播市場紅利的日趨消退,人氣亦逐漸下滑,直播平台出海成為一種趨勢。據相關資料顯示,獵豹移動旗下的live.me以及被字節跳動收購的Musical.ly已佔到美國直播市場頂端,歡聚時代旗下的BIGOLIVE在東南亞直播APP榜單上亦是名列前茅,而KK直播的出海項目Stream Kar已在印巴市場開拓兩年,並在當地贏得一定口碑。

在這樣的形勢下,映客的海外市場布局也提上日程。目前映客已孵化出3至4款海外產品,覆蓋中東、北美、東南亞等多個地區。其中,“YiAmar”這款聲音社交產品,在投放中東地區不到兩個月的時間內便已擁有12萬的注冊用戶。基於這樣的發展速度和行情,海外市場依舊是映客奮戰的戰場,有望為其營收創造更多增長點。

綜上,映客如若能在創新自身品類的同時,深耕國內下沉市場及把握海外市場,未來仍然有望持續馳騁頭部戰場,但何時才能重返“增長軌道”仍需時間等待。

【鈦媒體作者介紹:港股研究社(公眾號ID:ganggushe)】