關注並標星:透鏡公司研究

做有深度的公司研究,讓資本市場更透明

---------------------------------------------------------------------

(透鏡公司研究原創圖片/小伶)

在營收連降四年、“開源”無門的情況下,翠微股份如今只能靠“節流”的尷尬方式來勉強維持账面利潤。

自2014年創下61億元的收入天花板之後,翠微股份在此後四年的時間裡營收持續下降,其2018年的營收險些跌破50億元大關;不過,儘管營收持續下滑,但四年間翠微股份“勒緊褲腰帶”過日子,卻仍然有效地保持了其淨利潤在1.5億元左右波動。

種種跡象表明,作為當年僅次於王府井的京城第二大百貨零售商,曾經風光無限的翠微百貨,在當前消費升級和新零售變革的歷史背景下,正在經歷一場行業內極具代表性的中年危機……

營收四連降被迫勒緊腰帶維持利潤

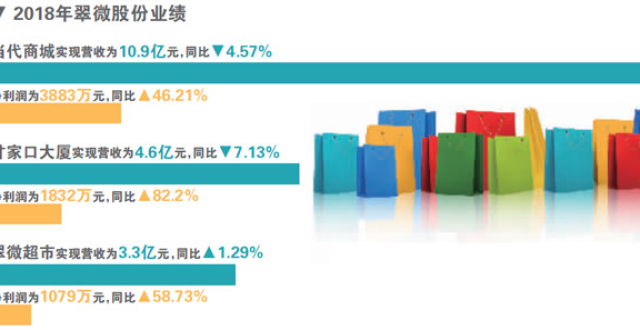

翠微股份於上周末發布了2018年年報,該公司去年實現營業總收入50.07億元,較2017年小幅下降了1.43%;不過,儘管翠微股份的營收同比小幅下滑,但其2018年實現的歸屬上市公司股東的淨利潤卻達到了1.74億元,較2017年反而增長了20.91%。

翠微股份為北京海澱區國資委控制的地方性大型連鎖百貨商場,其主要經營實體為翠微百貨和當代商城等。公開資料顯示,翠微股份在北京海澱為主的各大核心商圈擁有約7家大型綜合百貨商場,在京城的商業零售界佔有舉足輕重的地位。北京商業信息谘詢中心數據顯示,2016年翠微股份銷售額僅次於大名鼎鼎的王府井,在京城佔有約 16%的同業市場份額。

透鏡公司研究注意到,2018年已經是翠微股份連續第四年經歷營業收入的持續下滑,該公司自2014年創下了61.42億元的營收歷史新高之後,便開始走向了下坡路,其2015-2017年的營收分別為57.61億元、53.80億元和50.80億元;2018年,翠微股份的營收更是險些跌破了50億元大關。

不過,儘管過去四年間翠微股份的營收持續下滑,但其歸屬股東淨利潤卻只在2016年出現過一次32.51%的同比下滑,其余三年均要麽同比持平要麽不降反增,其2015年-2017年歸屬股東的淨利潤分別為1.66億元、1.12億元和1.44億元。

在營收持續下滑的情況下,翠微股份何以保持了利潤的大致穩定甚至是反向增長?

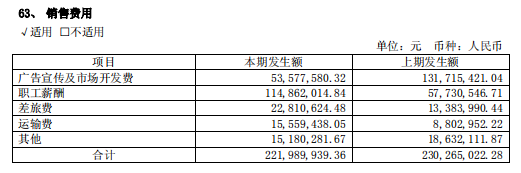

透鏡公司研究認為,這主要是翠微股份持續的成本和費用壓縮的結果。以2018年為例,雖然該公司當年的營收仍在持續下滑,但其歸屬股東淨利潤卻反而較2017年增加了3000萬元,這主要得益於其銷售費用和管理費用的雙重壓縮:翠微股份2018年的上述兩項費用合計較2017年縮減了3824萬元。

此外,數據還顯示,在營收持續下滑的四年間,翠微股份的銷售費用經歷了四連降,從2014年的8.41億元降到了2018年的6.06億元;與此同時,同期內翠微股份的管理費用同樣也經歷了四連降,從2014年的2.33億元降到了2018年的1.72億元——兩費合計壓縮2.96億元,這讓翠微股份在營收從2014年61.42億元一路下降至2018年50.07億元的逆境中,仍然實現了歸屬股東淨利潤從2014年1.66億元到2018年1.75億元的反向增長。

“節流”空間有限持續增長更需“開源”

值得注意的是,翠微股份營收持續下滑的時間節點,正是國內消費升級和新零售大變革持續推進的時期——在這一過程中,大量的新型城市商業綜合體加速崛起,它們不斷蠶食老牌商業巨頭的地盤,像翠微百貨這樣相對傳統的零售百貨商正在承受新零售業態的持續巨大衝擊;最近一段時間,曾經風光無限的北京長安商場的關閉,更是加劇了業界對於傳統百貨商場生存狀態的擔憂。

從透鏡公司研究的上述數據分析不難看出,在消費升級和新零售變革的過程中,翠微股份似乎正在經歷一場傳統百貨零售業內極具代表性的“中年危機”,這場危機的典型表現在於:企業收入增長遇到瓶頸甚至是遭遇收入下滑,且這種收入的滯漲或下滑往往並非國內宏觀經濟形勢導致的,而主要是受新零售業態衝擊的結果。

國家統計局的數據顯示,雖然2018年國內社會消費品零售總額的增速創下了近年來的最低水準,但增長速度仍然達到了9%;其中,2018年,限額以上零售業部門中的超市、百貨店、專業店和專賣店零售額比上年分別增長了6.8%、3.2%、6.2%和1.8%——這些權威數據表明,如果翠微股份仍然將其近年來營收下滑的主要原因歸結為宏觀經濟形勢,顯然並不合適。

種種跡象表明,中年危機影響下的翠微股份,將利潤增長的希望放在了銷售費用和管理費用的壓縮上——即勒緊褲腰帶過日子——這正是翠微股份在營收持續下滑的逆境中維持账面利潤穩定的最主要手段。

不過,在透鏡公司研究看來,通過“節流”的方式來增加公司利潤,這在短期內可能奏效,但長期來看這種利潤增長方式並不具有可持續性,因為“節流”的空間永遠都是有限的,而要維持一家公司的長遠可持續增長,關鍵還在於“開源”——即通過擴張業務規模的方式,從外部獲取源源不斷的收入,以此來驅動公司的利潤增長,無論是翠微股份還是其他公司,都大致是這個基本邏輯。

(透鏡公司研究原創圖片/小伶)

翠微股份近年之所以遭遇增長瓶頸,更多地是源於公司管理層對於消費升級和新零售背景下的新消費趨勢反應過於遲鈍,無論是其旗下的翠微百貨還是當代商城,其商場的核心基礎設施及整體商業形態布局基本仍停留於十年前的水準,這在新型商業綜合體“生活+消費”的複合場景布局面前多少顯得有些老態龍鍾、缺乏活力,難以吸引社會消費的生力軍——年輕白領群體。

透鏡公司研究認為,要想平穩度過“中年危機”並尋求新的增長空間,翠微股份的管理層需要有“壯士斷臂”的決心,對旗下現有的商場進行全方位的外科手術式升級,以適未來的新消費需求——但如此一來,相關升級改造勢必會對翠微股份短期利潤產生重大衝擊,甚至不排除公司會因此陷入短期虧損的可能:因為升級改造過程中,翠微股份旗下相關商場將會面臨短期歇業、營收大幅減少的局面;同時,升級改造過程中,翠微股份的銷售費用也將不可避免地大幅上升,這對於账面利潤不足2億元的翠微股份上市公司利潤表而言,確實是個不小的短期衝擊。

壯士斷臂求新生不缺錢惟缺魄力

不過,可以讓投資者稍微安心的是,從財務數據來看,翠微股份在財務上完全具有承受這種“壯士斷臂”後的短期痛苦並順利熬過“黎明前黑暗”的能力和潛力。

透鏡公司研究注意到,截至2018年底,翠微股份账上的貨幣資金儲備高達17.32億元,其中,現金及現金等價物餘額就高達15.30億元,兩項指標雙雙創下該公司歷史最高水準;與此同時,翠微股份账上還有5.32億元的各類理財產品,以及大約7.62億元債券及股票——以上三項變現能力極強的金融資產和貨幣資金合計超過30億元,而翠微股份全部的負債總額也只有24.40億元,如此強悍的財務能力完全能夠讓翠微股份輕鬆挺過一段時間不短的收入下滑甚至是虧損期。

更重要的是,另一個足以讓翠微股份有充分底氣對旗下商場進行外科手術式升級的籌碼是:該公司核心商場的物業自持率相當高,目前翠微股份共有19萬平米的自持物業,其自有物業的佔比達到了48%——這意味著,在沒有高額租金支付壓力的情況下,翠微股份即便對其現有商場進行大規模升級改造,其財務壓力也屬於可控範圍。

然而,遺憾的是,儘管有這樣的能力和潛質,但翠微股份的管理層似乎並沒有表現出這樣的“壯士斷臂”決心,這一點,從其銷售費用連續四年的持續下降即可看出一二。

在透鏡公司研究看來,從某種意義上來說,在壯士斷臂求新生這個問題上,翠微股份管理層缺的其實並不是錢,而是魄力和決心。

(透鏡公司研究原創圖片/小伶)

此外,讓透鏡公司研究尤為感到費解的是,在账上不缺錢的情況下,翠微股份不但沒有借此推進旗下商場的升級改造,反而還做出了一系列令人匪夷所思的財務決策。

2018年財報顯示,儘管翠微股份账上躺著超過17億元的巨額貨幣資金,同時該公司還保有大量變現能力極強的理財產品、股票及債券,但奇怪的是,翠微股份卻仍然通過各種渠道舉債融資:截至2018年底,翠微股份的短期借款餘額為4.27億元,而年初的該項指標為零;與此同時,翠微股份目前還有5.48億元尚未到期的應付債券餘額。

透鏡公司研究注意到,翠微股份一邊將巨額的資金存在銀行裡吃著超低的利息,同時又花高息通過各種渠道借貸融資補血,導致該公司2018年的財務費用呈現出約354萬元的利息淨支出狀態。

2018年,翠微股份的利息收入只有1936萬元——這主要是由其約17億元左右的貨幣資金存款貢獻,據此折算這筆存款的年化收益率勉強超過1%;而同期內,翠微股份的利息支出卻達到了2071萬元——這主要是其4.27億元的短期借款(主要是四季度增加的)及5.48億元債券所產生的利息支出所致,透鏡公司研究估算其平均融資成本為3.2%左右。

既然翠微股份账上有充足的現金儲備及巨額變現能力極強的高流動性金融資產,這些足以覆蓋該公司當前所有的債務,為何翠微股份還要通過多種方式舉債融資補充流動性?

這其中的玄機,恐怕只有翠微股份的管理層自己才能說清楚;而且,該公司如有違常理的財務決策,甚至難免讓外界對其財務數據的真實性都產生懷疑。

透鏡公司研究版權聲明

01

透鏡公司研究所有原創文章及圖片版權歸北京澳策商務谘詢有限公司所有,如需轉載,請務必在顯著位置正確注明來源及作者,並及時聯繫我們獲取授權和備案;

02

未經授權允許,轉載方不得對我們文章的內容、標題或圖片作任何違反作者願意的修改,對於拒絕配合的侵權行為,我們保留追究法律責任的權利。