文 | 招金期貨 孟妍妍 曹夢洋

一、2018上半年貴金屬市場綜述

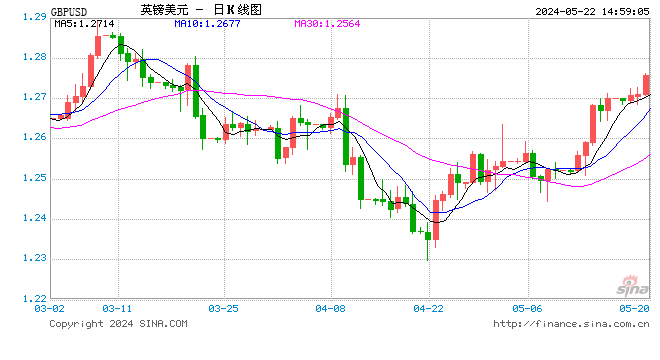

受美聯儲加息及美國稅改影響,年初金價呈現大幅反彈,回到千三關口上方。截至5月上旬,金價上方受到美國良好經濟數據及美聯儲鷹派的壓製,下方受到伊朗緊張的政治局勢和朝核危機等避險情緒的支撐,一直圍繞1300美元/盎司至1366美元/盎司進行區域震蕩。從5月中下旬開始,美元強勢反彈,疊加貿易戰的急劇升溫,給予貴金屬以重壓。因貿易戰不利於全球貿易,受原油、銅等大宗帶動,貴金屬走勢商品屬性佔優,因此大幅下挫,白銀跌幅更大,貴金屬向下跌破了長達數月的震蕩區間。

圖1:2018年上半年金價走勢圖

資料來源:招金期貨貴金屬研究院

表1:2017-2018年度金價統計情況 (部門:元/克)

資料來源:招金期貨貴金屬研究院

二、政治地緣避險支撐貴金屬走勢

2018上半年地緣政治緊張局勢加劇,美國對伊朗製裁步步緊逼,中東問題不斷更新,中美貿易摩擦愈演愈烈,此事件如繼續發酵引發為戰爭,將會成為金價引爆點。

1、伊朗或將退出核協定,地緣政治風波再起

2018年5月8日,美國總統川普宣布美國退出伊朗核協定,重啟因伊朗核協定而豁免的對伊朗製裁,引發全世界關注。 5月21日,國務卿蓬佩奧向伊朗提出放棄核項目、撤離敘利亞等12條“基本要求”,作為停止製裁的條件,並威脅如果伊朗不改變當前政策,將面臨“史上最嚴厲製裁”。5月24日,國際原子能機構確認,伊朗仍在執行伊核協定,其提煉的濃縮鈾濃度以及濃縮鈾儲量都在協定限制的範圍內。據目前消息伊朗重啟了一座已經關閉9年的核材料工廠,一言不合就將生產高濃縮鈾,而這正是核武器的原料。或許伊朗將在未來幾周退出伊朗核協定,重啟核活動並加速彈道飛彈項目。這也或許會導致以色列采取先發製人的行為,加劇地緣政治緊張局勢。今年5月,美國宣布退出伊朗核協定並對伊朗實施新一輪的製裁,曾引發油價快速上漲。而接下來伊朗的退出或將給油市和貴金屬市場帶來新的衝擊。

2、地緣衝突更新:中東,及美俄關係

中東作為地理位置優越、石油資源豐富的地區,受民族問題的影響,自古以來就是衝突矛盾不斷的地區,最近中東地區矛盾衝突也是愈演愈烈。

關於地緣局勢的炒作:4月10日前後美國揪住敘利亞地區遭受到了化學武器襲擊問題不放,川普指責俄羅斯、敘利亞和伊朗發動了襲擊事件,並表示他們將會為此付出“巨大代價”,美俄等國家卷入其中,由戰爭引發的市場避險情緒對黃金價格提供支撐。(中東敘利亞背後是美國和俄羅斯之間的博弈,地緣局勢方面需關注美俄動向及對產油國的影響)

對金價的實際影響:4月14日周末美國聯合英法對敘利亞轟炸,發射100多顆飛彈,俄羅斯口頭譴責,無實際行動,4月16日國際金價開盤不漲反跌,因利多預期已經兌現,且區域性地緣衝突影響時間短,更多時候是在炒作預期。從地緣政治方面來看,中美之間的貿易戰雖有緩和,但是接力的中東問題是潛在的火藥桶,是更大的風險因素,黃金價格會受到地緣局勢支撐。

3、中美貿易摩擦愈演愈烈

美國總統川普已批準對約500億美元的中國產品加征關稅,川普挑起中美貿易摩擦其本質在於對中國的戰略產生焦慮的集中表現。川普執政以來,針對中國崛起,特別是在中國沒有按照西方所設計的價值觀和體制模式發展起來的情況下,表現出強烈的戰略焦慮。實際上,不僅僅是美國,西方發達國家都對華戰略焦慮帶有一定普遍性。這也就是借助這些問題,針對《中國製造2025》,全面遏製中國實力上升的勢頭,才會引發中美摩擦事件。

目前看問題在於只要中國崛起還在持續,美國就會遏製中國,也就說我們需要做好應對各種挑戰的長期準備,這也為中長期金價提供支撐。

三、全球貨幣政策由松趨緊

黃金步入下行的遲暮境地與全世界的經濟形勢,貨幣政策走向密不可分的。現在,全世界公認美國的經濟復甦強勁,為西方發達國家之翹楚。在貨幣政策由松趨緊的大背景下,黃金應何去何從?

1、美聯儲繼續堅持漸進加息

2018年至此美聯儲已分別於3月、6月加息兩次,上調聯邦基金目標利率區間至1.75%-2.0%。從加息路徑及會議紀要措辭來看,美聯儲官員一致認為美國經濟穩健增長,經濟前景面臨的風險大致平衡。美聯儲主席鮑威爾還強調,不能讓寬鬆政策持續時間過長,過去的兩次經濟衰退都是金融失衡導致的而非由於通貨膨脹,立場鷹派十足,預計2018年美聯儲將加息4次,年內還將加息兩次,或會對貴金屬產生一定的壓製。

圖2:2018年美聯儲最新點陣圖

數據來源:網絡

美聯儲加息預期升溫下,機構普遍對全球市場流動性產生擔憂,美聯儲激進的加息及縮表會給新興市場重創。新興市場的印度央行行長就曾呼籲美聯儲放慢縮表節奏,考慮其政策對新興市場的影響,雖然美聯儲目前仍不為所動,但從長遠看,新興市場面臨股、債、匯三殺,這種危機最終會傳導至發達市場,引起全球經濟的危機,從美聯儲穩定金融市場的職責看,長期而言,美聯儲加息、縮表會考慮到對其他市場的衝擊。

2、歐洲央行收緊進程低於市場預期

歐洲央行近期的表現略顯鴿派,收緊進程低於市場預期。6月14日,歐央行宣布在9月QE計劃到期後,將10-12月的資產購買規模削減至150億/月,並將於年末停止QE,並且還明確表示政策利率至少保持不變直至2019年夏天,隨後依據情況而定。歐洲央行行長德拉吉召開新聞發布會,稱仍有必要保持大量貨幣刺激措施,並表示通脹將持續朝目標水準靠攏,目前並未討論何時加息。。雖然歐央行預期更為鴿派,但歐洲央行已經決定開始逐步實施量化寬鬆政策,這在可預見的未來會支撐歐元,壓製美元。

3、英國央行:未來加息是漸進且預測的

英國央行貨幣政策委員會委員鄧雷羅表示,2018年初英國經濟存在的許多弱點有可能被證明只是暫時性的,但央行下一次在何時加息還有待討論,預計未來三年需要漸進收緊貨幣政策,但具體加息時間點還有待討論。儘管5月英國央行“鴿聲嘹亮”,但8月加息概率在逐漸加大,金價或受此提振。

四、美元與金價負相關性回歸

近半年,美元指數與金價的負相關性回歸正常,美元成為黃金價格影響的主要因素。從年初4月中旬,美元一直處於近三年內低位區間震蕩,之後就觸底反彈,連續衝高至95附近高位震蕩。95附近的高位仍然阻力有效,但目前這個重要位置是短期頂部還是能繼續上漲目前市場分歧較大。

圖3:美元指數與金價

數據圖表來源:萬德

有觀點認為強勁的美國經濟數據將繼續推動美元走高,做多美元仍有太空,美元正在構築一個長期的頭肩底。美元進一步走強,最好的情況下將繼續抑製貴金屬價格上漲,最差的情況將是導致金價大跌。

另一種觀點認為美元走勢可能已經見頂,鑒於美元多頭倉位已接近多年高位,美元可能已進入超買區間,下行修正的幾率較高。而從更長期來看,美元前景或顯“悲觀”。過去幾十年中美元走勢呈現非常明顯的周期性,美元指數在2008年至2017年的走勢與其在1992年至2001年時非常相似。美元指數在2001年見頂之後暴跌14%,隨後展開短暫的反彈,隨後恢復大跌走勢。同樣美元指數在2017年見頂之後也暴跌了15%,目前同樣處於反彈中。因此從周期性來看,美元指數可能在觸及短期高點後轉為下跌,並恢復長期數年的下跌趨勢。而且,美國財政赤字和經常帳赤字擴大可能拖累美元走低。美國財政刺激和寬鬆貨幣政策帶來的利好因素可能已經推動美國的經濟目前盡可能快的速度增長,導致的後果就是美國經濟後期的增長速度可能會逐漸放緩。

最近美元的走勢受歐元影響越來越大。5月底意大利政治危機及6月歐洲央行鴿派會議後美元大幅反彈,但美聯儲鷹派加息後美元卻波瀾不驚,足以說明這點。歐洲央行近期的表現略顯鴿派,收緊進程低於市場預期,但歐洲央行已經決定開始逐步實施量化寬鬆政策,這在可預見的未來會支撐歐元,壓製美元。全球各大央行趨於逐步撤出貨幣寬鬆政策,這一周期基本不可逆,這利於非美貨幣未來的走強,從而利空美元。綜上,我們認為美元走勢不容樂觀,這有利於長期金價的走勢。

五、黃金持倉與金價出現背離

從全球最大黃金ETF–SPDR黃金信託持倉以及美國商品期貨交易委員會(CFTC)的非商業淨多頭與金價的走勢圖可以看出,2018年上半年黃金持倉與金價的相關性大幅減弱,呈現金價衝高持倉小幅走高甚至減少,金價下跌持倉降低的情況,從持倉角度看,上半年市場並不看好黃金,資金並未偏向貴金屬市場。特別是4月下旬開始,持倉大幅降低至近一年最低水準。

圖4:黃金ETF與金價

數據圖表來源:萬德

圖5:黃金CFTC與金價

數據圖表來源:萬德

六、實物需求不振但礦產供應趨緊

作為全球第二大黃金消費國,截至到5月,印度的黃金進口已連續5個月下滑,黃金淨進口同比下降39%。美元的持續走強,使印度遭受嚴重打擊,盧比兌美元匯率大幅下跌,這就導致黃金進口價格升高,並且印度政府對金價徵收1%消費稅後,印度的黃金需求大幅走軟。

一般而言,宗教日、婚禮季等是印度黃金的主要需求因素,但今年情況有所不同,黃金珠寶需求一直都表現低迷。3月古迪帕德瓦節期間,因較高的黃金價格,黃金珠寶需求並未有大幅增加。此外,印度6月迎來了Adhik Maas,這是印度歷中多出來的一個月,被認為是不吉利的,人們會避免在這個時間段舉行婚禮或買黃金等,大部分金飾商因為銷量慘淡並且金價相對較高,都沒有增加庫存,有調查稱,今年印度全年的黃金進口量可能同比大降18%。

據路透稱,由於黃金需求減弱,中國內地4月份從香港淨進口的黃金數量從3月份的59.4噸下降至38.43噸,降幅高達35.3%。綜合看,今年二季度整體需求低迷,而三季度也是需求淡季,或會繼續保持疲軟狀態。

圖6:黃金消費需求

數據圖表來源:萬德

但是從大周期角度看,黃金需求整體是呈現逐年遞增,跟據對相關礦業黃金公司調研發現,貴金屬的新發現並未跟上需求的步伐,在過去的十年中,41個新金礦發現隻帶來了2.155億盎司的貴金屬,新發現和發現的黃金數量穩步下降。黃金開採舊領域正在枯竭,而新發現的探索一直很緩慢。現有可開採黃金的數量並未達到預期,仍遠低於2009年的高點。從供應偏緊角度看,還是支撐金價走勢的。

七、白銀表現備受市場關注

2018年的第一個月,倫銀整體維持偏強震蕩的走勢,主要受到美元跌至低位及風險事件的影響。川普批準對進口太陽能電池板徵收最高30%的懲罰性關稅,引發了白銀價格的崩跌至16.73元/盎司附近,但隨著避險情緒的拉升,跟隨黃金轉而衝高至17.7美元/盎司,這個位置也成為了近半年的最高位。

隨後的幾個月白銀一直維持16-17.3美元/盎司附近之間進行區域震蕩,其中4月19日因受市場對美國製裁俄羅斯的擔憂情緒提高影響,基礎金屬市場全線大爆發,拉動了白銀上衝到17.36美元/盎司高位,6月14日美聯儲加息後上衝到17.32美元/盎司附近。目前受到美元壓製,在16美元/盎司附近低位進行震蕩。

近一年來,市場認為白銀被嚴重低估,存在逢低買盤的現象,一直在等待突破的機會,雖然屢次衝高回落,但是白銀長期看漲觀點仍是維持不變的。首先,4月開始,金銀比值處於81附近的高位,從歷史數據看,這是個極高的位置,過去20年間僅有4次超過80。隨後金銀比值趨於回落,截至到6月底,比值已經回落到77.8附近。從近年來金銀比值與金銀的關係來看,金銀比值與白銀呈現明顯的負相關性,所以金銀比值回落的趨勢利於白銀的走勢。

圖7:金銀比值圖

數據圖表來源:萬德

其次,白銀既屬於貴金屬,也屬於應用較廣泛的工業金屬。白銀因有重要的工業用途,受到全球經濟增長的杠杆作用更強。白銀良好的工業需求能夠幫助扭轉白銀的命運,會帶動白銀領先於黃金市場。因為全球的製造業產能都在擴張,太陽能光電產業中的銀需求今年將佔到創紀錄的1億盎司;隨著汽車控制系統自動化的發展,需要越多的傳感器和電路,具有良好導電屬性的白銀將在汽車產業電動化中成為理想的選擇;新的科學技術也為白銀產業開辟了一條全新的路線。儘管現在處於發展的初期,但長遠來看白銀在高科產業的運用會逐漸形成趨勢。

圖8:現貨白銀日線圖

數據圖表來源:博易大師

八、2017年下半年貴金屬價格展望

上半年以來,在美元反彈以及美國利率高企的影響下,金價整體處於震蕩下行趨勢,白銀則跟隨黃金維持弱勢震蕩。不過,近期在有色金屬以及全球經濟緩慢復甦的提振下,白銀價格持穩陷入盤整。中期來看,各大央行動態、地緣政治、美國經濟數據仍將綜合主導貴金屬走勢。

以美聯儲為代表的全球主要經濟體央行動態的變化,將會繼續對貴金屬市場產生衝擊。我們預計美聯儲2018年仍將繼續堅持漸進加息步伐,年內還將加息2次,傾向於9月、12月。

夏季是黃金傳統需求淡季,當前1200美元以上的價格波動,對於黃金投資者的吸引力仍顯不足,該因素不會在三季度提汎合金價,然而金價的不斷下行,會隨著四季度節假日需求的來臨而得到改善。另一方面,目前的黃金價格表明,在更廣泛的市場上存在對風險或不確定性的更高的看法,黃金當前的‘溢價期’始於2016年2月,我們預計這一環境2018年仍有效,地緣政治和歐美經濟政策風險也是主導黃金價格的另外一條因素,預計下半年全球政治和貿易的緊張關係可能會延續。美國中期選舉將在11月進行,歷史上中期選舉前的三個月,金價表現多為上漲,本屆中期選舉共和黨能否掌控兩院的控制權還存在較大變數,政治風險或對貴金屬價格構成階段性利好。黃金需求可能會在四季度重新佔據主導的考慮,我們認為四季度金價並不完全悲觀。

由於白銀部門價值相對較小,所以其波動率相比較黃金而言更大。目前白銀走勢更多跟隨商品屬性,從供需角度看,白銀總體呈現一個上升趨勢,工業和投資需求增加料刺激銀價攀升。白銀相對於黃金而言更便宜,因而對投資者更具吸引力,另外大宗商品的復甦也將支撐銀價的走勢。經過多月的築底,白銀已經形成弧形底,等待突破。

綜合未來三四季度的影響要素,所以我們下調2018年黃金全年均價至1320美元/盎司,白銀全年均價至16.2美元/盎司。

責任編輯:戴明 SF006